推荐一位资深估值研究者朋友

:

成瑶

,

擅长困境反转型股票投资

,

他

公众号【成瑶

a】也分享两个实盘组合

。

他

专研于市场估值研究

,

尤其

对市场估值底部与估值泡沫有独特看法

。

其文章经常发表对当前股市估值看法。

18

年

12月

,

19年

8月

6和12月2以及今年2月3号的A

股底部位置都

有发文

呼吁

粉丝大胆

抄底买入。

每次呼吁抄底市场均大幅反弹回应,足以见证他对估值的了解深度。

如果

您

不懂估值并且想了解

A

股实时估值位置,

推荐您

长按下图二维码关注他。

以下这篇文章来自成瑶

:

在

12月2号写了一篇关于当前市场估值正处于“历史大底”并抄底A股的文章。

(点击下面蓝色链接可看)

→

历史性投资A股的机会,不容错过。

有不少朋友对文中的

“全A-国债估值模型”指标很是感兴趣,今天就详细跟大家介绍下这个指标的神奇之处,

您绝对爱不释手,甚至想据为己有。

以往常用估值指标的缺陷

相信大家平时常用某指数的市盈率,市净率,股息率等估值指标来判断市场估值水平。

有些朋友也喜欢用历史百分位判断估值水平,比如:当前某指数市盈率历史百分位为

15%,说明当前估值比历史85%的交易时间还要便宜。

但是这些的估值指标,估值方法有以下

明显缺陷:

1、A股指数严重失真,成分股中

金融股较多

,且权重非常大,某些指数受到金融权重影响市盈率,市净率往往都很低,然而此时市场整体估值可能并不低。

2、A股指数普遍采用市值加权方法编制的,并且每年调整成分股两次,而这调整可以说是

“追涨杀跌”,往往把低估值个股剔除,纳入高估值个股

,所以每次调整成分股时该指数估值都会有所变化。

3、如果你单纯用市盈率等估值指标判断估值水平,你很难判断出它估值究竟是高了还是低了,因为通常用的估值指标都是

绝对估值,缺乏比较对象。

4、这时你可能会选择用市盈率历史百分位法,用当前市盈率和历史市盈率比较,但是历史百分位法也有一个明显缺陷:

它只关注当前估值与历史估值的高低,而忽略了历史外部环境(经济水平,利率,通胀等)的影响。

举个例子:14年高利率下的沪深300市盈率最低跌到8倍;而18年熊市沪深300市盈率最低才10.3倍。可想在不同大环境下,用历史估值相比较效果会很差。

全A-国债估值模型的数据选取

而我的估值模型在数据选取上就对以上缺陷有所改善。

模型的核心数据也是市盈率这个指标,但是用的

市盈率中位数,我统计了从

2005年至今的全A个股市盈率中位数

。熟悉数据统计的朋友应该都清楚中位数是一个能代表全部数据中等水平的数值,通俗理解就是一半样本数据在这数值前面,另一半样本数据在这数值后面。所以全市场个股市盈率中位数,

它能非常客观地代表全A股市场整体估值水平,不会受到大盘权重低估值影响,也不会受到市场某些极端高估值个股影响。

模型的另一核心数据是

10年国债收益率。国债是国家信用背书的,大国发行的国债可以看做无风险资产的代表。选取国债收益率作为核心数据原因有两个:

其一,股票是一类风险资产,但是在它足够低估时买入,这时它就是一类风险就很小很小的资产。

那怎么衡量股票资产是否已经低估到风险足够小了呢?

用无风险资产(国债)与之相比较。举个例子,股市市盈率中位数为

20(低估中),相当于未来收益率为1/22=4.5%,而此时国债收益率为5%,两者你会选哪个?相信大部分散户会选择大量买入股票,但追求确定性机会的大机构大资金他们大概率不会。

其二,国债收益率受到利率,通胀等因素敏感影响。国债收益率与市场利率走向往往是正相关的,当市场利率走高时,国债收益率也跟随走高。另外国债收益率通常是隐含了对未来一段时间通胀水平的预期,高通胀下往往要求高国债收益率,比如今年

9月和10月统计局披露CPI连连走高后,市场预期未来CPI还会走高,而国债收益率就受此影响走高了。

所以,国债收益率走势变动就包含了大环境(利率,通胀)的变动。

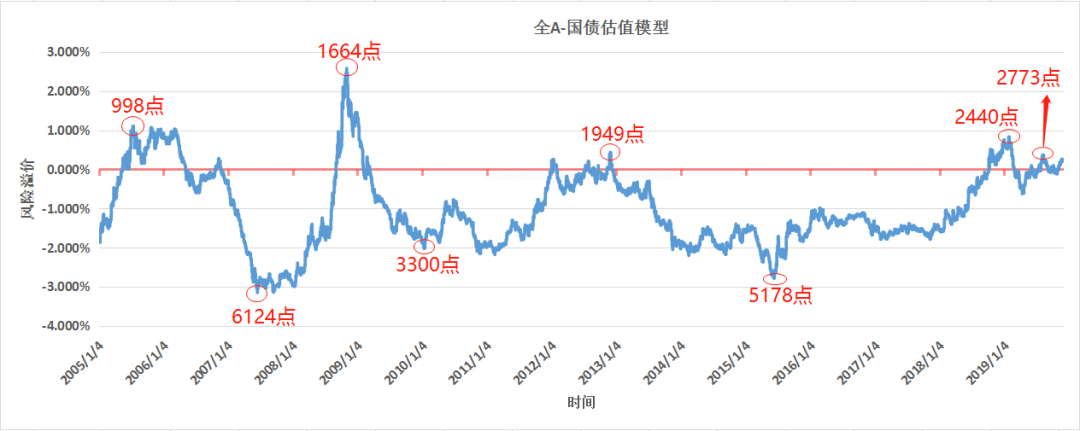

全A-国债估值模型原理分析

“全A-国债”估值模型的核心原理:

市盈率中位数倒数(1/PE )-10年国债收益率=风险溢价

市盈率的倒数(1/PE),可以看做当前股票的投资报酬率。

当风险溢价这个值为正数且越大时,说明股票市场情绪非常恐慌,大部分投资者在疯狂抛售股票致使股票估值非常低估。

当风险溢价这个值为负数且越大时,说明股票市场情绪趋向乐观起来,大部分投资者看好股市,股票上涨致使估值达到泡沫阶段。

所以风险溢价这个值的大小能更清楚更直观地给我们判断出股票市场究竟是高估了还是低估了。并且,当模型的风险溢价值出现极限值时往往代表着股票市场估值也处于极端状态。

全A-国债估值模型两大亮点

亮点1:

在股市上亏钱的人一般有两类,这两类人都是不懂估值的人,他们根本不知道市场究竟处于什么位置就盲目参与股市,所以说

“无知”往往是亏钱的开始。

一类是在熊市中盲目抄底,自以为股市已在底部区域,然后重仓抄底,结果真正的底部还没来就亏得受不了割肉离场了。

另一类是在牛市高位,爆满的赚钱效应吸引很多人跑步进场或者让很多人上杠杆加筹码,结果股市泡沫崩盘,呜呼哀哉。

07年10月后和15年5月后都是很多人巨亏破产噩梦的开始啊。

而我的全

A-国债估值模型在抄底逃顶上就有具体化的信息提示,他可以帮助那些不懂估值的人何时参与股市,何时逃离股市。

如下图,模型的低点往往出现在牛市估值泡沫阶段;而高点往往出现在熊市末端估值的底部区域。

A股历轮牛市在高位估值泡沫时,风险溢价值基本在-2%和-3%之间。07年和15年那两轮大牛市高位区域风险溢价都处于极端值区域,比如07年最高点6124点的风险溢价值达到了-3.1%,这是模型的最低点;而15年牛市最高点5178点的风险溢价值也达到了-2.7%。那么我们就可以根据风险溢价值的低点判断股市是否处于泡沫阶段了。

每一轮熊市出现最低点时,风险溢价值恰恰都大于

0 这个临界值之上。例如,05年熊市的988点;08年金融危机的1664点;12年大熊市的1949点;今年1月4号的2440点以及今年8月初的2733点。08年金融危机导致股市崩盘到1664点时的风险溢价值达到了2.6%,这是模型的最高点。

认真观察上图你还会发现,其实风险溢价值在两端极限值待留的时间并不多,而是大部分时间风险溢价值都在

-1%和-2%之间,这说明股市大部分时间估值都处于正常或微高估状态,这个信息是符合常理的,因为A股往往大部分时间都处于震荡市来磨掉压低估值。

简单总结以上信息:

当风险溢价值大于

0时,

这时股市估值正处于非常便宜,可以大规模进场抄底买筹码。

当风险溢价值在

-1%~-2%之间,

这时股市估值处于正常或微高估中,谨慎抄底。

当风险溢价值在

-2%~-3%之间,

这时股市估值正处于泡沫阶段。即使不卖也不要进场买入。

可能很多朋友不太相信当风险溢价值大于

0就可以大规模抄底这个信息。

我们就拿去年