导读

从价格指数来看,8月,长三角地区银行理财市场价格指数继续平稳上升,环比上涨0.36点至106.41点。从不同类型的产品来看,封闭式预期收益型产品的价格指数继续微幅下调,环比下降0.02点至110.38点;开放式预期收益产品的价格指数则继续上升,已突破100点关口,环比上涨0.93点至100.44。

从收益表现来看,江苏、浙江、上海三个地区的银行理财收益均出现了不同程度的上涨,进而带动整个长三角地区银行理财收益的上升。其中,江苏省银行理财收益环比上涨1BP至4.43%,浙江省银行理财收益环比上涨3BP至4.46%,上海市银行理财收益环比上涨1BP至4.45%。整体来看,各省份的理财收益差距不甚明显,但从个体银行来看,各银行理财收益应有较大差距。以江苏银行为例,其理财产品平均收益为4.66%,领先长三角地区平均收益22BP,差距明显。

江苏银行-普益标准

长三角地区银行理财指数报告

(2017年08月)

在充分考虑银行理财市场收益-风险特性的基础上,普益标准适当借鉴了债券和股票指数的算法,构建了全新的银行理财市场指数。整个指数体系涵盖价格指数、财富指数、风险指数三大维度,并以月度频率发布。

其中,

价格指数旨在反映银行理财产品收益率相对于基期收益率的综合水平;

财富指数着力揭示投资者投资于银行理财产品,在一段时间内所能获取的收益;

风险指数则力图客观地刻画银行理财市场的整体风险。

长三角开放式理财价格指数突破100点关口,整体风险进一步下降

本报告所指长三角地区包括浙江、江苏、上海三个地区。

从8月银行理财指数的各项指标来看,长三角地区银行理财市场收益继续平缓上升,整体风险进一步下降,财富累积效应表现稳定。

从价格指数来看,8月,长三角地区银行理财市场价格指数继续平稳上升,环比上涨0.36点至106.41点。从不同类型的产品来看,封闭式预期收益型产品的价格指数继续微幅下调,环比下降0.02点至110.38点;开放式预期收益产品的价格指数则继续上升,已突破100点关口,环比上涨0.93点至100.44。近期监管政策再次升级,市场仍面临较大的流动性压力,银行理财价格指数或将继续维持上涨趋势,封闭式预期收益型产品价格指数有望止跌回升。

从收益表现来看,江苏、浙江、上海三个地区的银行理财收益均出现了不同程度的上涨,进而带动整个长三角地区银行理财收益的上升。其中,江苏省银行理财收益环比上涨1BP至4.43%,浙江省银行理财收益环比上涨3BP至4.46%,上海市银行理财收益环比上涨1BP至4.45%。整体来看,各省份的理财收益差距不甚明显,但从个体银行来看,各银行理财收益应有较大差距。以江苏银行为例,其理财产品平均收益为4.66%,领先长三角地区平均收益22BP,差距明显。

从风险指数来看,8月,长三角地区银行理财风险延续了7月的下滑趋势,环比下跌1.18点至103.44点,,跌幅为1.13%。虽然价格波动风险在本月有所上扬,但在目前货币政策保持稳健中性、监管逐步推进的背景下,市场的长期预期较为一致,长端利率始终保持平稳,债市较为稳定,致使基础资产传导风险大幅下跌,进而带动长三角地区整体风险下行。同时,十九大召开在即,各地区银行理财市场将维持稳定的状态,长三角地区银行理财风险指数或将继续下行。

从财富指数来看,8月,长三角地区财富指数维持了上月的涨幅,环比上涨0.39点至106.89点,长三角地区财富稳定累积。

央行在最新的货币政策指出,拟于2018年一季度评估时起,将资产规模5000亿元以上的银行发行的一年以内同业存单纳入MPA同业负债占比指标进行考核。同时,证监会有关方面正酝酿货基新规,限制或禁止货币基金对部分商业银行同业存单的投资,对同一基金管理人管理的全部货基投向同一银行的存款、同业存单与债券的额度也做出了明确的规定。此番监管政策出台,意图十分明显,央行从“供给端”控制大型银行的同业存单供给,证监会限制货币基金从“资金来源端”控制中小银行同业存单的资金来源。在同业负债及同业存单规模占比进一步受限的情况下,促使银行负债端结构继续调整,未来零售理财市场竞争或将更加激烈。在金融去杠杆持续推进的背景下,严监管使银行仍面临较大的流动性压力,“资产荒”正转为“负债荒”。对于银行来说,转向主动管理,让理财业务回归本源,加快推进净值型产品、FOF与MOM业务布局,是值得坚持的发展方向,而这也是与监管层的监管导向相一致的。

长三角地区银行理财价格指数平缓上升。

8月,长三角地区银行理财市场价格指数维持了此前的上涨趋势,继续平稳上升,环比上涨0.36点至106.41点。从不同类型的产品来看,封闭式预期收益型产品的价格指数继续微幅下调,环比下降0.02点至110.38点;开放式预期收益产品的价格指数则继续上升,已突破100点关口,环比上涨0.93点至100.44。开放式预期收益型产品的加速上涨是拉动整体价格指数上升的主要原因。

长三角地区银行理财价格指数平缓上升。

8月,长三角地区银行理财市场价格指数维持了此前的上涨趋势,继续平稳上升,环比上涨0.36点至106.41点。从不同类型的产品来看,封闭式预期收益型产品的价格指数继续微幅下调,环比下降0.02点至110.38点;开放式预期收益产品的价格指数则继续上升,已突破100点关口,环比上涨0.93点至100.44。开放式预期收益型产品的加速上涨是拉动整体价格指数上升的主要原因。

长三角地区各省收益普涨,步调平缓。

本月,长三角地区各省银行理财收益均出现上涨,但涨幅偏弱。具体来看,江苏省银行理财收益环比上涨1BP至4.43%,浙江省银行理财收益环比上涨3BP至4.46%,上海银行理财收益环比上涨1BP至4.45%。整体来看,各省银行理财收益差距不甚明显,这也是作为沿海发达地区,其银行理财市场发展步调较为一致,同时也可以看出对整个长三角地区银行理财收益的贡献差距也不大。

价格波动风险与基础资产传导风险走势分化,整体风险下滑。

从风险指数看,8月长三角地区银行理财市场风险指数延续了7月的下降趋势,环比下降1.18点至103.44点。具体来看,由银行承担的隐性风险环比下降0.45点至102.74点,价格波动风险本月出现大幅上扬,环比上涨10.72点至136.54点,基础资产传导风险则延续了7月的下降趋势,且下降幅度进一步扩大,环比下降10.08点至85.25点。基础资产传导风险大幅下跌是带动整体风险下滑的主要原因。

财富指数继续稳定上升。

长三角地区8月财富指数维持了7月的涨幅,环比上涨0.39点至106.89点,长三角地区财富稳定累积。

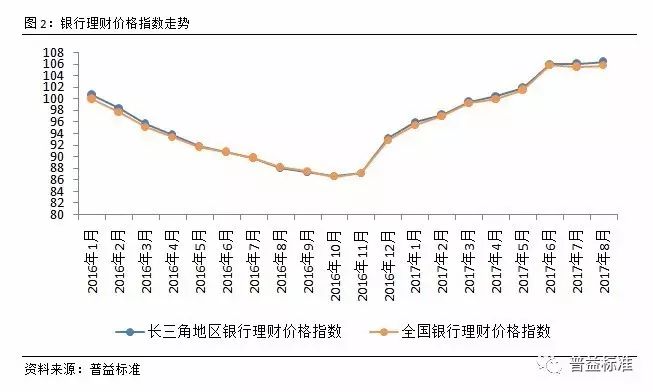

银行理财产品的价格指数反映了产品收益率的涨跌情况,我们可从整体表现及分类指数来对长三角地区银行理财产品收益变化进行分析。

银行理财价格指数走势

长三角地区银行理财价格指数平缓上升,水平超全国平均。

从图中可以看到,长三角地区银行理财价格指数自2017年年初以来,一直维持了上涨的态势。即使在年中考核过后,也没有往下回调的趋势,而是坚守在了年中考核时的水平,整体上涨趋势未改变。而8月的指数走势也正好印证了这一点。央行在8月出台了新的货币政策,拟将同业存单纳入MPA同业负债占比指标进行考核,同时证监会也正在酝酿限制或禁止货币基金对中小银行的同业存单投资,长期来看,市场资金面仍是趋紧的,银行面临的流动性压力仍然较为巨大,这也促使了长三角地区的银行理财价格指数在8月继续平缓上升,预计该趋势还将延续。

长三角地区银行理财价格指数平缓上升,水平超全国平均。

从图中可以看到,长三角地区银行理财价格指数自2017年年初以来,一直维持了上涨的态势。即使在年中考核过后,也没有往下回调的趋势,而是坚守在了年中考核时的水平,整体上涨趋势未改变。而8月的指数走势也正好印证了这一点。央行在8月出台了新的货币政策,拟将同业存单纳入MPA同业负债占比指标进行考核,同时证监会也正在酝酿限制或禁止货币基金对中小银行的同业存单投资,长期来看,市场资金面仍是趋紧的,银行面临的流动性压力仍然较为巨大,这也促使了长三角地区的银行理财价格指数在8月继续平缓上升,预计该趋势还将延续。

将长三角地区银行理财市场价格指数与全国银行理财市场价格指数对比可以发现,2017年8月,两类指数差异已经较为明显。两类指数走势较为一致,说明长三角地区银行理财市场的发展程度与全国同步,而前者水平略高于全国平均水平,则表明长三角地区的资金需求相对更为强烈。

各类型价格指数走势