11月美股PM喜大普奔,发电机和IPP继续上攻,硬件熄火软件发飙,TMT基金有一个月涨十几的,把Spotify, Shopify,AppLovin,Affirm集齐。大多数至少5点几,不输指数。生物科技虽经RFK提名巨创,但反弹了一半。

明年美股怎么样,还能继续拿着AI硬件吗?软件的发飙是风格轮动还是AI已经开始触及行业革命?11月的大行flow报告相当有意思,摘录分析如下。

术语解释:

Z-score

下面所有的分析中都会用到一个统计指标叫Z-score(=(数值-平均值)/标准差),它能帮助我们理解对冲基金的行为是否异常:Z-score实际上是在告诉我们某个数值相对于历史水平的"异常程度"。在假设数据服从正态分布的情况下:

-

当Z-score为0时,代表处于历史正常水平

-

当Z-score为1时,代表比历史正常水平高,理论上超过了约84%的历史观察值

-

当Z-score为-1时,代表比历史正常水平低,理论上低于约84%的历史观察值

-

当数值达到2或-2时,就意味着出现了非常明显的异常,理论上超过或低于了98%的历史观察值

金融市场数据通常具有"肥尾"特征,也就是极端值出现的概率比正态分布要高。这意味着在实际情况下,当我们看到较高或较低的Z-score时,其实际的百分位水平可能会与理论值有所偏差。

一、半导体和软件股

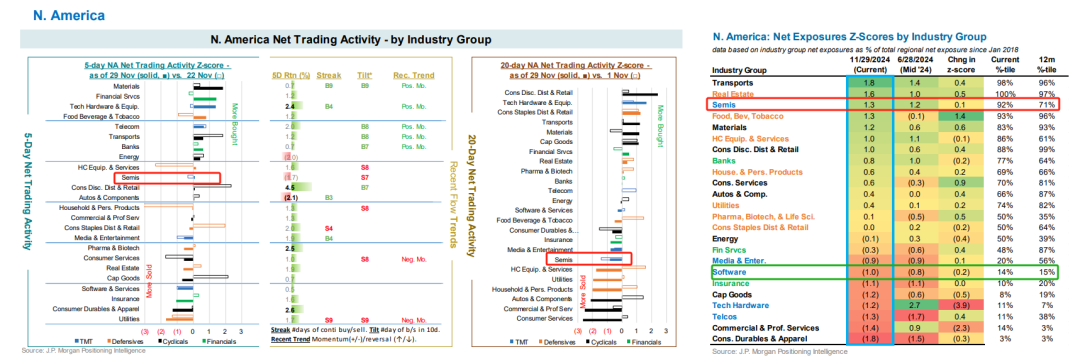

对冲基金对semi态度从战术性减持转向观望,配置仍保持在相对高位

从净敞口数据来看,对冲基金当前在半导体板块的持仓处于历史92%分位数,且其Z-score从6月底的1.2小幅上升至当前的1.3。但是近期交易活动显示出一些值得关注的变化:

在20天维度上,其净交易活动Z-score从11月初的-1.5改善至-0.8,虽然仍处于净卖出区间,但11月底的卖出力度相较于11月初的卖出力度明显减弱。而在最近5天的交易中,Z-score已从前一周的-0.7回升至接近中性水平,意味着卖出压力进一步缓解。

这种交易模式表明,

尽管对冲基金整体维持着较高的板块敞口,但11月以来一直在进行战术性减仓。不过最新数据显示,这种减仓动作正在放缓,可能预示着对冲基金对该板块的态度正从此前的战术性减持转向观望。

(net trading的Zscore可以理解为资金的买入卖出活动,持仓的Zscore可以理解为相较于历史平均水平当前持仓的偏离程度)

近一个月软件股大幅跑赢半导体,其中中小市值软件股买入较多:

软件股在过去一个月跑赢半导体股约20%,这引发了许多关于仓位的问题。总体而言,

对冲基金在美国软件与服务行业的仓位仍相当低

(净敞口自2018年以来处于14th百分位),而半导体股仍然较高(自2018年以来处于92th百分位)。然而,这种长期仓位观点有几个需要注意的地方:

-

中小市值软件股(JP1BSSFT)在约一个月前被对冲基金大量买入,该组别的仓位处于高位。

-

过去2个月散户对软件股的资金流入非常强劲

(每月+1.5-2个标准差)。

-

对冲基金在全球半导体股的仓位接近一年低点

。此外,美国半导体股的综合资金流向/仓位指标仍然相当温和,而中小市值软件股似乎已经偏高,这可能暗示后者存在风险。

二、价值、成长及动量指数11月资金流向和市场表现

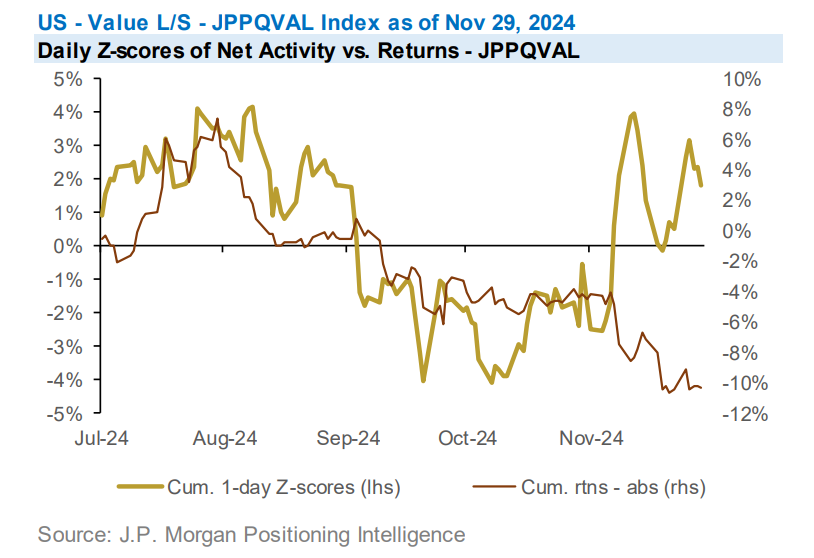

1、价值指数:

不仅面临资金面的波动,价格表现也持续走弱

从资金流向来看(金线,左轴),11月出现了一个显著的特征:资金流向Z-score出现了剧烈波动。月初Z-score突然从负值快速上升到接近4%的高点,这表明出现了一波较大规模的资金流入。然而,这种资金流入势头并未持续,Z-score随后迅速回落至0%附近,甚至转为负值,说明资金又开始流出。月底时期再次出现小幅反弹,但整体仍显疲弱。

从收益率表现来看(棕色线,右轴),11月的走势令人担忧。整个月份呈现持续下跌趋势,累计跌幅接近7%。

即便在月初出现大规模资金流入时,收益率的反弹也十分有限,这反映出市场对价值股的信心不足。

特别值得注意的是,即使在Z-score出现正值时,收益率仍未能出现明显改善,这种背离现象表明资金虽然有短暂介入,但并未形成持续的买盘支撑。

从趋势延续性来看,价值因子的弱势格局自8月以来持续显现。累积收益曲线的持续下行,叠加Z-scores的不稳定表现,反映出当前市场环境对价值型资产的整体偏好度降低。这种现象与8月以来成长和动量因子的强势表现形成鲜明对比。

尽管11月初出现短暂的正向突破尝试,但Z-scores快速回落的现象表明,价值因子尚未形成稳定的配置信号。这一过程中的剧烈波动,也凸显出当前市场在风格转换过程中的不确定性和分歧程度。

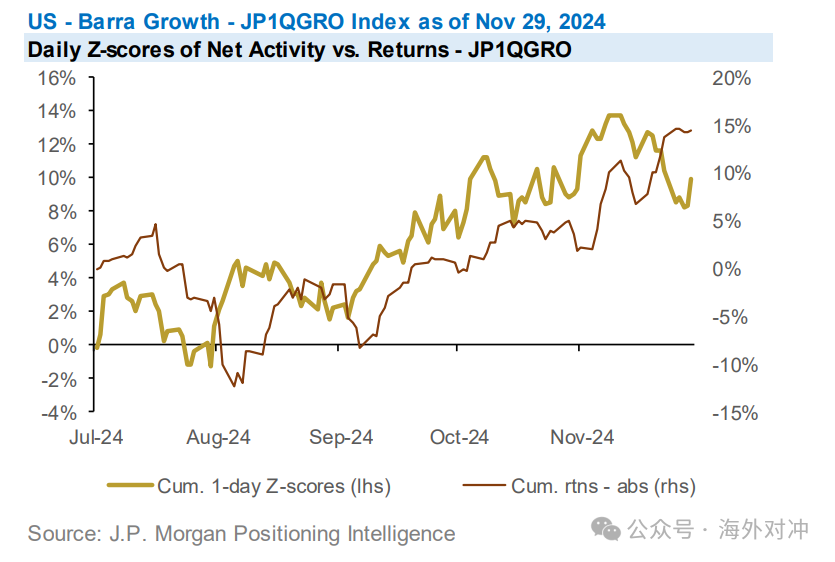

2、成长指数:

价格表现延续强劲走势,对冲基金在11月中下旬出现部分获利了结,需要关注可能出现均值回归压力

从资金流向来看(金线,左轴),11月的累计日度Z-score表现出明显的强势特征。月初Z-score就维持在较高水平,约在10%左右,随后继续走高并在月中达到接近14%的高点。虽然月底出现一定回落至8%左右,但

整体仍维持在较高区间。这种持续的高位Z-score表明机构投资者对成长股保持着稳定的买入兴趣。

从收益率表现来看(棕色线,右轴),11月的走势呈现稳步上升态势。月初从0%左右开始,到月底已经上升到接近15%的水平。特别值得注意的是,

即使在Z-score出现回落时,收益率仍能保持相对稳定,这反映出市场对成长股的认可度较高,买盘力量相对稳固。

从趋势演进的角度来看,自8月以来与价值因子的持续疲软形成鲜明对比,成长风格展现出与动量因子类似的强势特征。但是月末阶段的市场表现出现了值得警惕的信号。

Z-scores从13%的高位回落至8%左右,收益曲线的上升斜率也出现边际放缓,这种的变化可能暗示成长股上涨动能略有减弱,需要关注可能出现的均值回归压力。

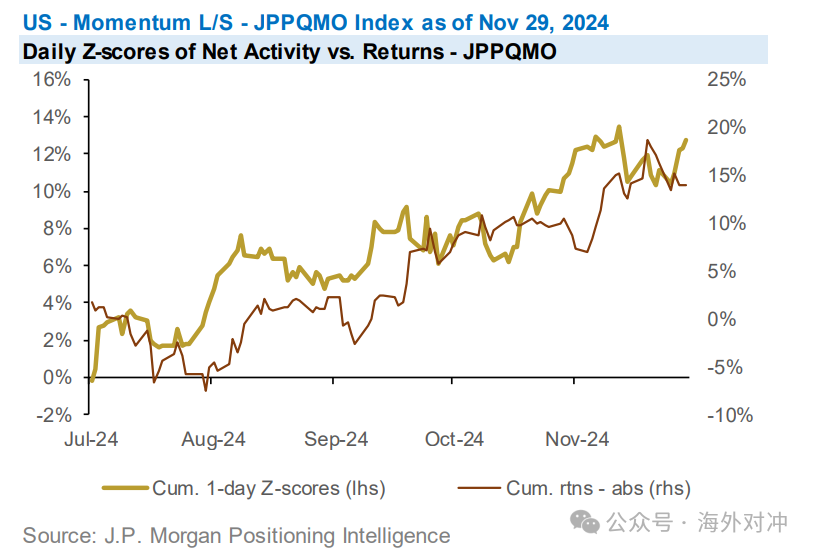

3、动量指数:

当前市场整体风格依然偏好具有良好上涨惯性的股票,但已出现短期调整压力

从JPM发布的动量指数(JPPQMO)图表来看,11月的市场表现呈现出以下特征:

累积Z-scores(金色线条)在11月中上旬达到峰值约14%左右,显示出较强的统计显著性,表明市场动量信号强度处于高位。绝对收益曲线(棕色线条)在11月也呈现出明显上升趋势,从月初约7%上升至月中约18%的水平,与Z-scores的走势基本同步,验证了动量因子的有效性。

值得注意的是,月末阶段两条曲线都出现了一定程度的回落和波动:

1

Z-scores从高点回落至约10-11%区间,并在月底迅速回升

1

绝对收益也从18%左右回落至14%附近,波动性有所增加

从趋势角度看,

尽管月末出现回调,但整体11月的动量表现仍然维持在相对高位,继续延续了自7月以来的上升通道

。这种动量指标和收益的协同上升,特别是Z-scores维持在较高水平,表明市场的趋势性特征明显,投资者情绪较为积极。不过

月末的回落也提示需要关注市场可能出现的短期调整压力

。

三、11月美股资金流及大投行的美股观点

美股ETF资金流入创下2010年以来单月新高,较2024年7月峰值高出约50%,12个月累计流入也维持高位。对冲基金在11月提升净杠杆水平,"所有策略"近2个月的净杠杆增幅显著,类似2023年年中走势。

目前所有策略净杠杆达到近3年高点

,处于2017年以来的第87百分位。全球股票多空基金净杠杆位于2017年以来第70百分位。

散户投资者的看涨/看跌期权比率升至2020年底/2021年初以来最高

。散户资金流向个股(尤其是加密货币相关股票)在大选后显著增加,但近期增速放缓。

某大行维持美股看多观点,理由包括:1)美国宏观和基本面数据保持强劲;2)季节性因素通常在年底前是正面的,即使在选举年和类似的强势年份;3)ETF资金流入(虽然最近极端)通常在年底前仍然为正,即使年初至今已经非常强劲。

Source: JPM

-完-