拥有超过10年精算工作经验的资深精算师——徐老师每周六与您相约“财经早餐”【徐老师话保险】专栏。前两周的专栏,徐老师对香港保险进行了分析,剖析了香港理财型保险的暗坑,将香港和大陆的重疾险病种保障进行了对比。

本周的专栏为香港保险分析的末篇,徐老师为您解读:关于香港保险,您可能不知道的三件事。

在许多朋友的印象中,香港的保险价格低廉,保障丰富,可谓价廉物美。但实际上,大陆市场已经有足以媲美港险的产品出现。如上图所示,大陆的产品不仅保费更低,还附加了轻症豁免保费的优惠!

对该大陆重疾险感兴趣的读者可点击底部“阅读原文”了解~

有的朋友会说:保费贵点没关系,香港保险公司投资的是美元资产,收益率会更高!但是朋友,您需要擦亮眼睛,在香港购买重疾险,其条款中暗藏玄机——香港保险公司有权在未来对保费进行调整!

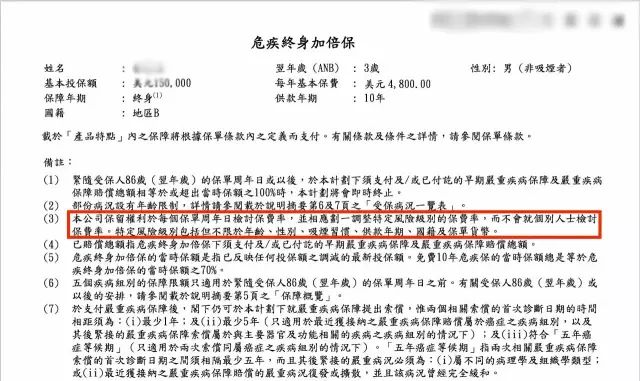

请看某香港重疾险的计划书:

↓

本公司保留權利於每個保單周年日檢討保費率,並相應劃一調整特定風險級別的保費率,而不會就個別人士檢討保費率。特定風險級別包括但不限於年齡、性別、吸煙習慣、供款年期、國籍及保單貨幣。

在保险缴费期间(一般为10年或20年)内,香港的保险公司有权利对某一特定人群的保费做出调整。也就是说,保险公司有可能会中途上调保费!

香港的重疾险便宜,这是一个重要原因!在保险产品的精算定价中,若保险公司能够中途调整保费,那么其完全可以按照激进的假设定价——即采用高定价利率,先将保费压低,万一若干年后投资收益率不及预期,可以再对保费做出调整,多收取保费。

保费对于定价利率极敏感:精算定价年回报率下降1%,保费可能上调10%~30%!

另外,在定价时,香港重疾险采用的重疾发病率仅在大陆的70%左右。如果实际发病率大幅上升,港险公司同样可能提高保费。

保费交了10年,保险公司突然说下一个10年提高保费,您能接受吗?

而在大陆,这样的条款是非常少见的。

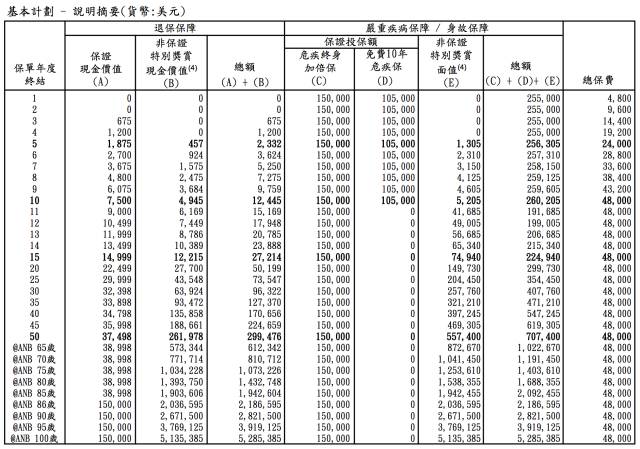

初看香港重疾险的基本计划,可能会被现金价值给吓到——

年交4800美元共交10年、基本保额15万美元的保单,到100岁现金价值可达500多万!更有甚者,上两篇专栏中,还有个缴费4万拿回变1200万的保险计划!

效益真有那么好吗?

关注徐老师专栏的朋友都知道——这里的500多万/1200万,都只是非保证现金价值而已。非保证嘛,大家都懂的。

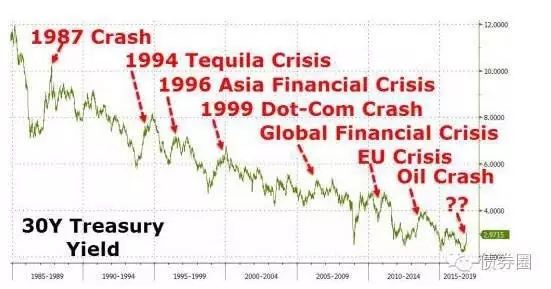

有朋友可能会说:香港的保险公司过往投资收益都不错,即使“非保证”,也可以有高预期。那么我们看看下图:

▲ 上世纪80年代至今美国30年期国债收益率

来源:公号”债券圈“

美国30年期国债收益率,从上世纪80年代顶峰的12%下降到如今的2%,其中值约6%~7%,这样的市场环境下,港险公司做出6%甚至更高的投资收益都不足为奇。

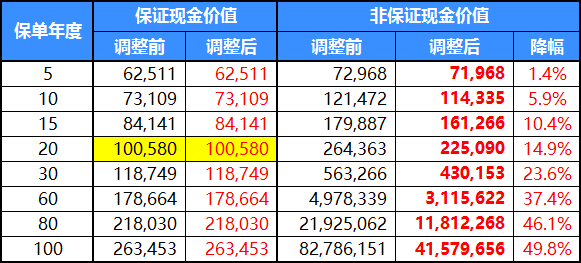

然而,如今全球的投资收益普遍较低,利率不断下行,哪怕是香港的保险公司也无法保证高收益。事实上,某港险公司已经在今年4月、11月,连续两次下调非保证现金价值了,11月下调后的百年现金价值几乎减半。

▲ 某产品调整前后的现金价值表,来源:港险宝

香港重疾险是个长期计划,几十年后的“非保证现金价值”或“非保证面值”,又何尝不是镜中花、水中月呢^_^

许多朋友可能觉得,香港保险公司比大陆的公司更爽快大方,对疾病的定义更为宽松,似乎生了病很容易就可以赔付。

果真如此吗?我们来看看香港与大陆【不可抗辩条款】的对比图:

其实,大陆保险对消费者的保护,一点也不比香港差!

所谓【不可抗辩条款】,简单来说就是:若客户在投保时没有如实告知保险公司,不管是有意还是无意,两年过后保险公司不得解除合同。该条款主要用于限制保险公司滥用权利拒赔,保障了客户的利益。

然而在香港,不可抗辩条款的保护作用却很有限。看看下面的真实案例:

福建林先生的老婆,在2011年买了一份香港某保险公司的重疾险,保额100万港币。2014年他老婆不幸被确诊患乳腺癌。林先生随即持保单向保险公司申请赔付。可不曾想,保险金没等到,等来的却是一纸拒赔书。保险公司的理由是:经过调查,他老婆投保前有过生病住院的病史,然而在投保时没有如实告知保险公司,属于欺骗行为,因此保险公司有权拒绝赔付。

2011年到2014年都过去三年了,为什么保险公司还会拒赔呢?

因为香港的法律规定:“不可抗辩条款”对于有欺诈行为的保险客户不适用!这给了保险公司充分的拒赔权!

其实,只要客户引用不可抗辩条款,无论是有意还是无意没有如实告知,保险公司都会觉得有欺诈嫌疑。同样的案例,放在香港,公司会拒赔;放在大陆,公司难以拒绝赔付——不可抗辩条款对保险公司的约束力,在大陆更能体现。

不得不说,香港保险法中的不可抗辩条款对消费者保护极弱。

以上三件事,许多赴港投保的消费者可能并不知晓,港险代理人也不会轻易告诉您。所以,香港的保险并非十全十美,大陆的保险也并非一无是处。希望各位谨慎选择!

附录:保险法规

中华人民共和国《保险法》

第十六条 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

香港相关法律法规

来源:保险索赔投诉局 http://www.iccb.org.hk/b5_nondisclosure.htm

「不可爭議條款」

「不可爭議條款」是人壽保單中常見的條款,通常指定只要保單生效一段時期(通常為期兩年),即使保險公司其後發現保單持有人及/或被保人沒有披露所知範圍內任何對簽發保單的重要事實,如果並無欺詐成份,則保險公司不可以就保單提出爭議或抗辯。

不可爭議條款並不適用於任何附加契約,因此所有附加契約均不受這兩年「並非欺詐」期的限制,如果沒有披露的資料對簽發保險合約至關重要,則無論保險合約繕發多久,保險公司都可以提出爭議。

至此,香港保险系列文章已完结,前两篇文章:

香港PK大陆重疾险:病种保障哪家强?

香港保险中的海市蜃楼:缴费4万能拿回1200万?

您可以在公众号的历史消息中查看。

从下周开始,徐老师将推出系列文章:人一生最需要的三张保单。敬请期待!

可添加微信号【renminFCAA】进行咨询

如果您觉得文章不错,请转发到您的朋友圈吧,让您的亲人和朋友也能直接接收我们精算师的建议!

财经早餐免责声明:本文内容不代表本公众号观点,不构成投资建议。