——作者:徐涛、胡叶倩雯 联系人:晏磊

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

我们于2018年6月20及21日参加了公司组织的浙江余姚总部考察团活动,并参观了公司位于余姚的新旧厂区,同步与公司管理层进行了深入交流。根据调研内容,我们对公司近况更新如下:

手机镜头:维持全年量增长30-35%预期,7P进展顺利

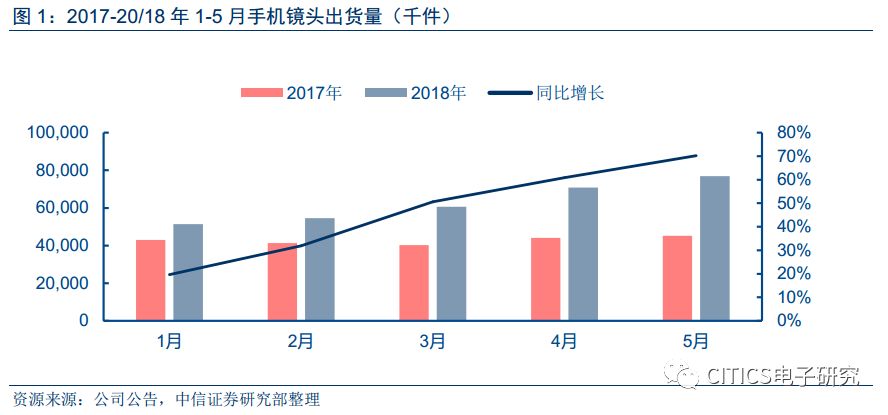

上半年手机镜头超预期,1-5月出货量同比+47%,维持全年量增长30-35%预期。

就手机镜头出货情况而言,公司1-5月分别出货5,143、5,454、6,069、7,085、7,692万颗,同比分别+20%、+32%、+51%、+61%、+70%,其中5月增长最快,出货高达7692万颗,1-5月合计出货31443万颗,同比+47%,高于全年30-35%出货量增长的市场预期。展望全年,我们预计公司手机镜头出货量增速高于30%。

千万像素产品出货预计超50%,拉动ASP及毛利率增长。

目前手机光学行业趋势包括大光圈、小头部、大广角等,在全面屏趋势下,高像素前置摄像头甚至向2000w像素以上发展。公司深耕光学多年,光学设计能力全球领先, 2017年手机镜头中千万像素以上占比47.6%,2018年占比预计进一步提升至超50%,之后高像素及高难度镜头的出货量提升将进一步拉动公司手机镜头ASP及毛利率的增长。

技术加速升级,7P有望下半年量产。

公司目前7P镜头进展顺利,有望下半年实现量产,并带动国内客户应用。预计未来大光圈普及速度加快将持续带动7P镜头需求。就技术角度而言,公司与友商的技术时间差距正在缩小,加速追赶效果显著。由于7P技术壁垒高,全球有能力量产的公司极少,公司量产后预计在客户招标和议价上具有显著优势,拉升ASP及毛利率。

手机模组:毛利率阶段性承压,技术创新及三摄、3D等渗透接棒成长

双摄红利放缓,模组毛利率阶段性承压。

公司上半年模组毛利率阶段性承压,同比有所下滑,主要源于:(1)半导体相关核心元器件包括镜头,马达,芯片等产能紧张,成本端承压;(2)公司投入大量资源至三摄、潜望式、结构光等新技术研发,新产品良率爬坡期会阶段性低于成熟产品,影响其他产品良率改善进度;(3)普通双摄算法端能力加强,双摄硬件要求降低,拉低市场价格;(4)产品难度提升增加用人需求,公司内部组装和测试端段检测标准及多次取放影响外观,造成部分损失。

三大新技术持续提升行业壁垒,预计全年模组毛利率在12-13%之间。

(1)IOC Packaging,可与MOC结合的下一代技术,公司通过与友商在镜头上的联合创新,可使芯片高度减少0.4mm(MOC技术仅能降低0.25mm),甚至较FC技术更薄。随屏下技术深入,IOC技术未来应用广泛。(2)自主研发WLT(wafer lever testing) Technology,可实现一次放置最多32个摄像头同时做测试。(3)AA Technology,目前进展到第三代,不仅能使单摄像头效率提升25-30%,还可允许两个摄像头同时使用AA技术,且切机效率高,并支持离线装调。展望下半年,公司在一系列技术创新下,预计模组端毛利率有所改进,我们预计公司18年全年毛利率在12-13%。

“三摄+潜望式”产品解决变倍痛点,预计19年快速渗透。

华为于2018年3月首次推出带有三颗摄像头的P20系列机型,分别搭载一颗800万像素长焦摄像头(F2.4),4000万像素主摄像头(F1.8)和2000万黑白像素副摄像头(F1.6),其中P20 Pro支持3倍光学变焦,最高支持5倍三摄变焦,拥有AI场景识别与6S手持超级夜景功能,仅上市2.5个月P20系列销售量即破600万台,市场反应极佳。三摄较双摄而言能实现更大变倍功能(可轻松实现5倍以上变焦),解决目前手机拍照远距离“看不清”的痛点,国内大厂导入时间有望加快。公司在三摄市场具有先发优势,首款设计P20三摄产品,与潜望式结构结合可解决厚度问题,且部分光学元器件技术成熟,未来有望构筑更高市场壁垒,于明后年享受行业渗透率提升带来的红利。

3D视觉传感技术在手机端渗透持续,公司垂直布局。

公司早在2014年就投资以色列算法公司MantisVisionLtd.前瞻性布局3D成像领域,目前同时拥有结构光与TOF两种方案技术,2015年曾为Google推出的概念机型Tango提供了后置摄像结构光全套组件,2016年为联想推出的PHAB2 Pro提供了TOF方案,2017年亦与传感器巨头AMS进行战略合作共同开发3D感测解决方法。目前来看,公司不仅布局3D模组技术,也垂直布局如VCSEL、准直镜头、软件算法等领域,在3D感测的整个生态均有布局。除手机外,3D感测技术亦有望用于其他视觉传感领域,为公司成长打开更大空间。

3D视觉传感技术在手机端渗透持续,公司垂直布局。

公司早在2014年就投资以色列算法公司MantisVisionLtd.前瞻性布局3D成像领域,目前同时拥有结构光与TOF两种方案技术,2015年曾为Google推出的概念机型Tango提供了后置摄像结构光全套组件,2016年为联想推出的PHAB2 Pro提供了TOF方案,2017年亦与传感器巨头AMS进行战略合作共同开发3D感测解决方法。目前来看,公司不仅布局3D模组技术,也垂直布局如VCSEL、准直镜头、软件算法等领域,在3D感测的整个生态均有布局。除手机外,3D感测技术亦有望用于其他视觉传感领域,为公司成长打开更大空间。

车载:镜头增速维持30-35%,模组打开更大成长空间

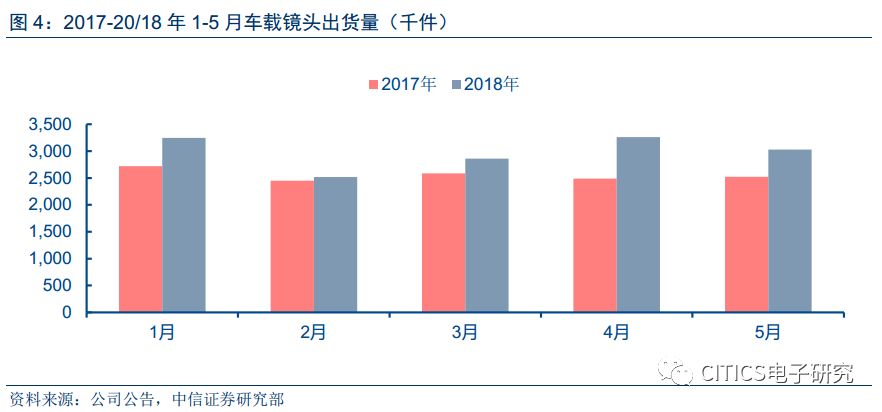

上半年镜头出货放缓,不改全年30-35%增速预期。

18年1-5月,公司车载镜头分别出货325、252、286、303万颗,同比分别+19%、+29%、+11%、+31%、+20%,增速整体偏弱,1-5月合计出货1,491万颗,同比+17%,低于全年30-35%出货量增长的市场预期。这主要源于上半年客户调整库存及原计划客户上量项目后推,预计变动周期在下半年回转。公司车载镜头全球市占率多年维持第一,增速超行业平均,2017年市占率超35%。目前,公司已具备电子后视镜、车载前视镜头、车载内视镜头、车载环视镜头、车载后视镜头、HUD抬头显示器等多种镜头量产能力,产品覆盖面广。展望18年全年,我们预计公司车载镜头出货量增速高于30%。

模组已通过著名Tier1大厂认证,打开更大成长空间。

公司车载模组产品规划进展顺利,目前主要服务国际知名Tier1大厂。汽车模组价值量不低于手机,公司后续预计能在汽车领域分得更大红利。

风险因素:

三摄/3D Sensing渗透不及预期;ADAS发展不及预期;双摄毛利率持续向下。

投资建议:

公司为大陆光学龙头,未来有望持续受益手机双摄、3D Sensing及汽车领域ADAS系统的加速渗透。

我们长期持续看好公司成长逻辑,维持18/19/20年EPS预测分别3.65/5.05/6.72元(对应4.19/5.71/7.63港元),考虑公司龙头地位及行业可持续性,按照18年50倍PE,给予目标价209.5港币,维持“买入”评级。