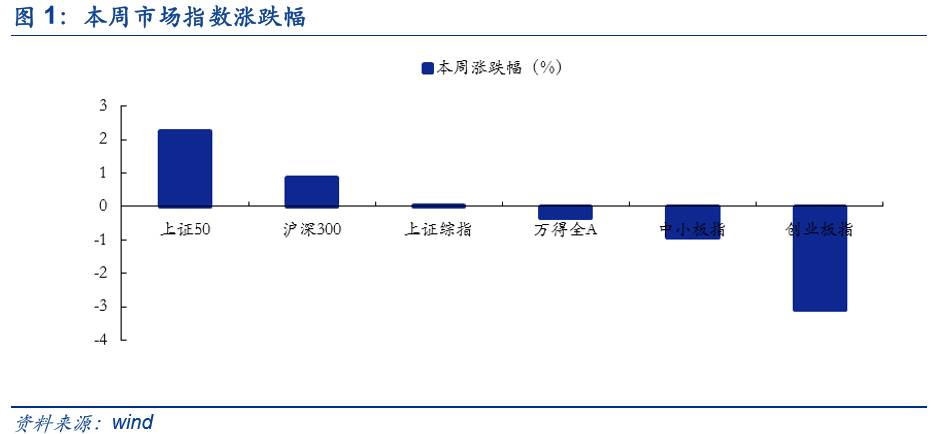

■板块行情回顾:本周大盘股占优,创业板大幅回调。本周万得全A指数下跌0.34%,收于4386.91;上证综指上涨0.14%,收于3222.42点;中小板指下跌0.79%,收于6916.64点;创业板指数下跌4.90%,收于1745.57点;沪深300指数上涨1.29%,收于3703.09点。

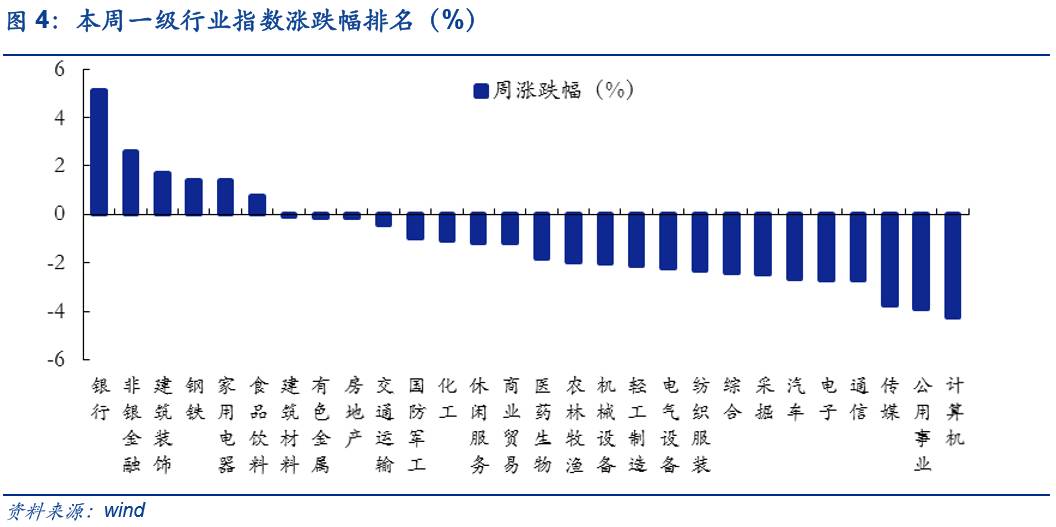

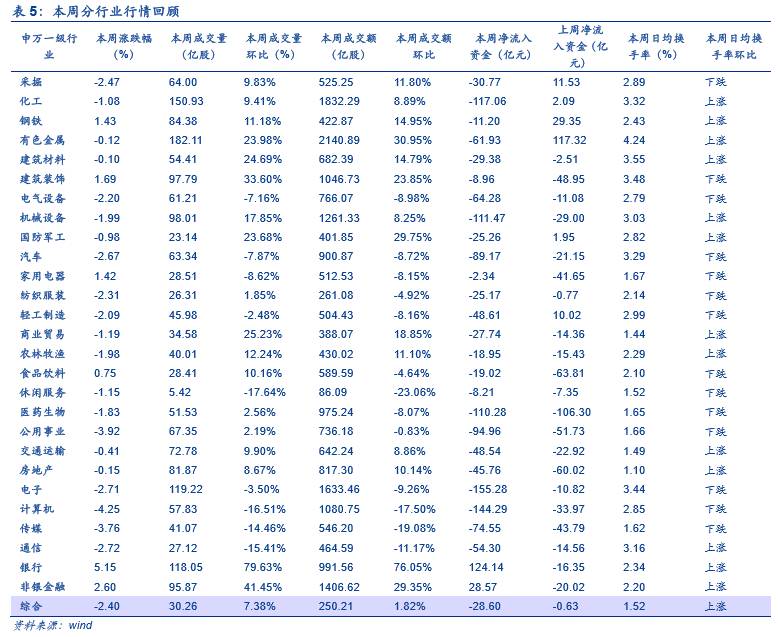

■行业行情回顾:金融领涨,建筑涨幅居前。本周申万一级行业涨幅前五的银行(5.15%)、非银金融(2.60%)、建筑装饰(1.69%)、钢铁(1.43%)、家用电器(1.42%);涨幅后五的是计算机(-4.25%)、公用事业(-3.92%)、传媒(-3.76%)、通信(-2.72% %)、电子(-2.71%)。

近期建筑装饰逐渐起色,考虑到政策、业绩、估值多重驱动,有可能成为此轮周期品上涨中的下一个“有色”,建议关注园林、装配式建筑等高景气细分领域。具体而言,目前,建筑行业基本面具有较为确定的中长期逻辑。一是“一带一路”加速出海进程,新签国际订单丰厚(2017年1-5月我国企业在“一带一路”沿线61个国家新签合同额384.7亿美元,占同期我国对外承包工程新签合同额的51%;葛洲坝、北方国际、中工国际等2017年以来新签订单574.66 亿元、148亿元、76亿元,利润有望释放);二是PPP再获政策支持(五部委联合发文《促进市域(郊)铁路发展的指导意见》,鼓励社会资本参与投建运;21家园林上市企业第二季度新签订单合计251.94亿元,新签框架协议合计240.04亿元),园林中报值得期待(园林板块9家公司中有6家预计净利润增幅上限在60%以上);三是细分领域装配式建筑持续推进,7月7日《上海市住房发展“十三五”规划》提出,“新增住房供应总套数170万套,新建装配式住宅建筑单体预制率不应低于40%或单体装配率不低于60%。四是下半年经济形势尚不明朗叠加2017年24省超过50万亿的投资计划,未来通过基建和房地产投资拉动经济的稳增长需求尚存。其次,目前建筑行业估值处于合理区间(PE18.36,中位数15.83,PB1.92,中位数1.74),在中报业绩大概率向好的预期下,未来估值仍有较大的向上空间。此外,在目前强调确定性的市场环境中,建筑行业拥有大量的优质蓝筹龙头股值得挖掘,符合当前阶段的市场风格。综合以上,我们认为虽然长期来看本轮周期品上涨持续时间存疑,但是从短期来看建筑行业有望继有色钢铁以后,成为此轮周期品上涨中较为突出的结构性亮点,建议关注园林、装配式建筑等高景气细分领域。

■主题行情回顾:西藏振兴独占鳌头,坚定看好新能源。6月新能源汽车产销超预期,分别完成6.5万辆和5.9万辆,同比分别增长43%和33%。今年3月我们全市场率先推荐新能源汽车主题,现在的产销数据表明全行业进入高景气状态已获得确认。此外,近期海外巨头纷纷计划推出多个新能源汽车产品,表明未来几年全球新能源汽车也将进入高速发展阶段,因此我们继续坚定看好新能源汽车的主题投资机会。

■风险提示:经济增长不及预期、海外政治风险、利率上行超预期

1.1. 板块行情:大盘股占优,创业板大幅回调

本周大盘股占优,创业板大幅回调。本周万得全A指数下跌0.34%,收于4386.91;上证综指上涨0.14%,收于3222.42点;中小板指下跌0.79%,收于6916.64点;创业板指数下跌4.90%,收于1745.57点;沪深300指数上涨1.29%,收于3703.09点。

市场成交方面,各板块成交量价齐降,除创业板外换手率上中游机械设涨。本周全A、主板、中小板、创业板成交量环比下降8.06%、2.90%、17.20%和22.89%,成交额环比下降12.43%、6.85%、20.05%和23.03%。

资金流入方面,各板块资金净流出较上周增加。本周全A、主板、中小板、创业板净流入资金分别为-1096.72亿元(上周-464.33亿元)、-489.67亿元(上周-276.34亿元)、-315.93亿元(上周-104.55亿元)、-291.32亿元(上周-83.00亿元),各板块相比上周净流出增加。

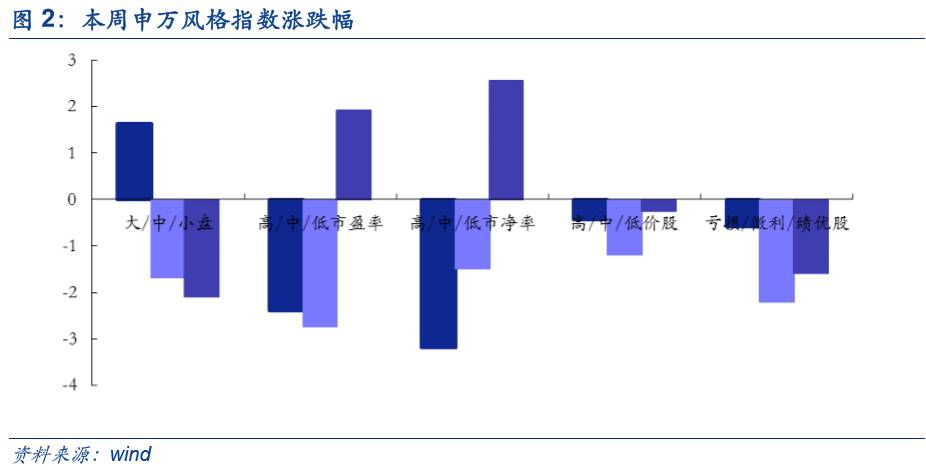

市场风格方面,本周大盘股、低市盈率、低市净率、低价股、亏损股略占优,小盘股、中市盈率、高市净率、中价股、微利股跌幅较大。

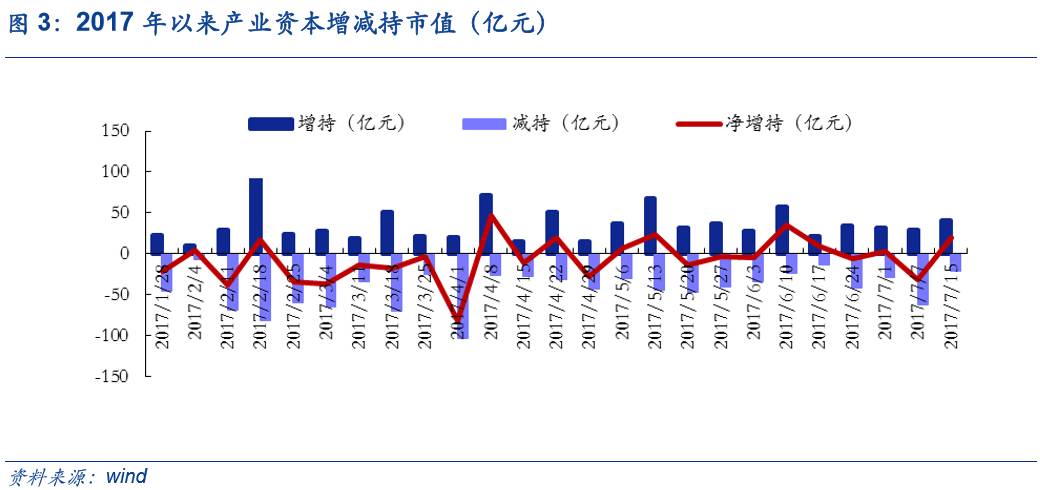

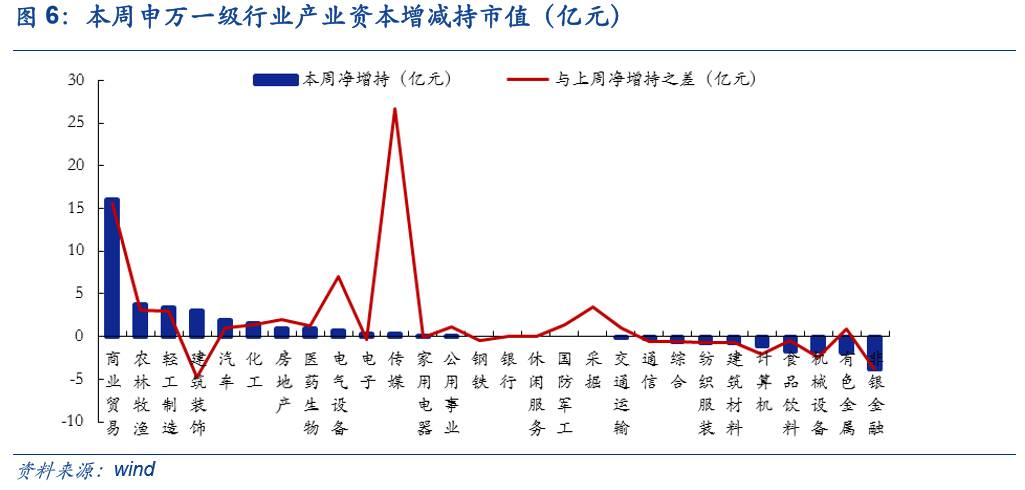

产业资本方面,本周产业资本由净减持变为净增持,净增持19.86亿元。

本周每日行情回顾:

周一市场低开震荡,上证综指(-0.17%)和创业板指(-1.75%)下跌。钢铁板块(2.08%)继续走强,主要受钢铁库存连续下降,建筑装饰(0.76%)、食品饮料(0.74%)、非银金融(0.47%)涨幅居前。概念上受无人咖啡馆消息刺激,新零售大涨(1.22%),各地自贸区轮番上阵,天津自贸区、北部湾自贸区、福建自贸区纷纷上涨,另外,受周末证监披露IPO加速迹象,次新股再迎暴跌(-4.95%)。

周二市场冲高回落,上证综指(-0.30%)、创业板指(-1.07%)、中小板指(-0.46%)纷纷收跌,上证50反弹涨0.80%。行业上金融板块护盘,家电(2.76%)、银行(1.77%)、食品饮料(0.85%)、非银金融(0.28%)逆袭上涨,其他行业均下跌,前期涨幅较好的有色金属、采掘、钢铁回落,寒锐钴业跌停。概念上白马股重回视野,携手一线龙头涨幅领先,受《粤港澳大湾区城市群发展规划》上报国家发改委消息刺激,粤港澳自贸区和粤港澳大湾区齐齐上涨。

周三市场有所分化,上证综指下跌(-0.17%),创业板指(0.16%)、中小板指(0.07%)上涨,上证50冲高后回落(-0.21%),白马股受挫。行业上周期板块表现较好,有色金属(2.01%)、采掘(0.68%)、银行(0.67%)领涨,有色金属拉动锂电池、小金属、稀土永磁、特斯拉等指数涨幅领先,另外,受川藏铁路规划消息刺激,西藏振兴指数领涨。

周四市场震荡上行,上证综指(0.64%)、中小板指(0.19%)小幅上涨,创业板指(-0.44%),上证50大涨1.40%,创两年收盘新高。行业上金融股再次拉升,非银(2.02%)、银行(1.83%)涨幅居前,另外,受工信部下达2017年第二批稀土生产总量控制计划消息影响,稀土板块走强,带动北方稀土等个股表现亮眼。概念上川藏铁路消息继续带动西藏振兴指数领涨(3.48%),基因检测指数受大华基因即将上市刺激拉高。

周五市场震荡分化,上证综指(0.13%)、中小板指(0.15%)小幅收涨,创业板指(-1.87%)加速下跌,上证50盘中再创新高(0.85%)。行业上金融股再次护盘,银行(0.86%)、非银金融(0.62%)领涨,食品饮料(0.53%)、交通运输(0.49%)跟随其后。概念轮动,物流板块走强带动智能物流指数领涨。

1.2. 行业回顾:金融领涨,建筑涨幅居前

本周银行、金融、家用电器、食品饮料等防御板块涨幅居前,建筑装饰、钢铁等周期板块表现亮眼,TMT板块涨幅靠后。

本周申万一级行业涨幅前五的银行(5.15%)、非银金融(2.60%)、建筑装饰(1.69%)、钢铁(1.43%)、家用电器(1.42%);涨幅后五的是计算机(-4.25%)、公用事业(-3.92%)、传媒(-3.76%)、通信(-2.72% %)、电子(-2.71%)。

在中信风格指数上,金融(3.58%)表现亮眼,稳定(1.00%)和消费(-0.74%)居中,周期(-1.38%)和成长(-2.87%)垫底。

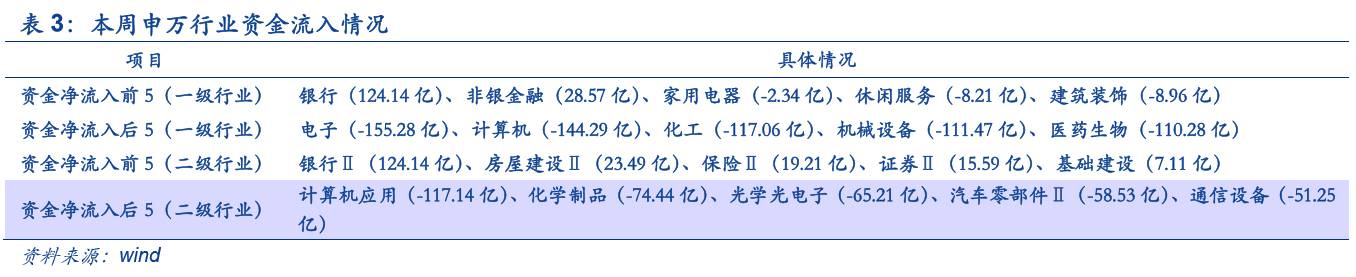

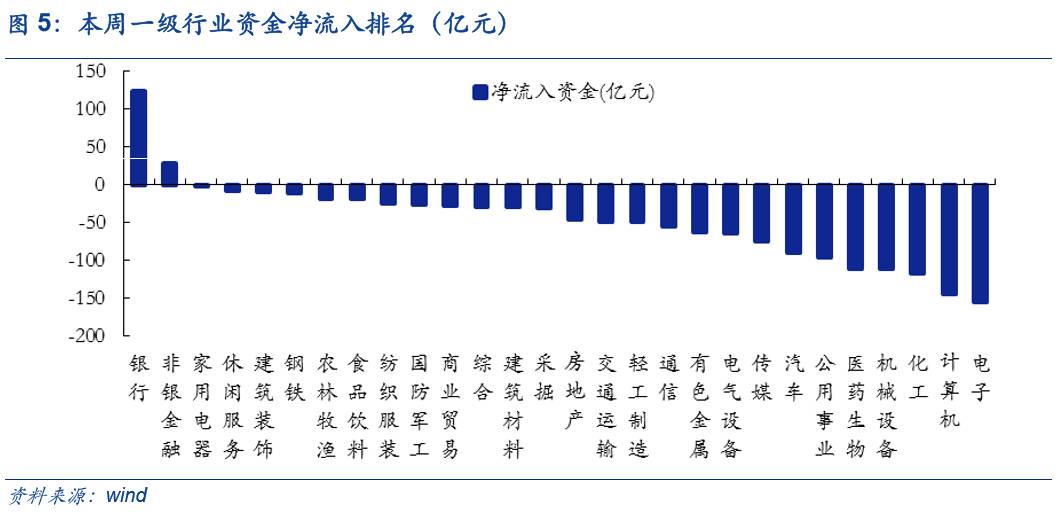

本周金融股领涨,建筑涨幅居前。本周金融股防御属性凸显,银行(5.15%)、保险(3.51%)、券商(2.24%)涨幅领先,同时伴随资金大量净流入(124.14亿元、19.21亿元、15.59亿元),再次验证我们在7月配置月报中风格依然偏防御,行业配置重在挖掘结构性机会的观点(详见《承前启后,重视结构——7月行业配置月报》)。进一步,我们认为在金融监管与去杠杆从短空向长多转换的过程中,金融板块的逻辑正逐渐丰满。其中,当前保险仍处景气周期老龄化、消费升级催生个险新单高增长,保险消费品性质逐渐显现,具备中长期配置价值。银行股作为确定性大蓝筹,目前估值偏低(PB:0.92,中位数1.10)且具有周期性质。券商6月业绩得益于股债回暖大概率超预期增长(27家上市券商营收环比增长119%,同比增长1.6%,今年以来首次同比正增长),同时叠加低估值(PB:1.89,中位数2.09)(详见《券商龙头估值优势凸显——行情和估值跟踪周报20170610》)。另外,我们在7月报中也提到家电、食品饮料行业依然存在结构性机遇,经历前期回调后本周重新上涨。

值得注意的是本周部分周期品表现持续亮眼,房地产和汽车并不意外。我们一直强调在周期品并未遭遇明显下滑的时候,一旦相关行业出现边际利好消息,就应该关注估值持续回落后可能出现的短期超跌反弹机会(详见《切莫轻视周期品超跌反弹——行情和估值跟踪周报20170527》;《蛰伏守正,结构至上——6月行业配置月报20170606》等),本轮部分周期品反弹仍主要是因为基本面利好叠加中报业绩积极预期刺激(详见《中报积极叠加基本面利好,周期品反弹—每周行情要点回顾20170630》)。此外,近期房地产和汽车行业出现一定反弹,我们认为这并不意外。一方面是两个板块此前超跌现象较为严重,具备低估值优势;另一方面,房地产政策边际并未出现实质性利空,港股映射逻辑尚存且基本面并未出现明显恶化;汽车受新能源产业链带动出现一定行情,零部件与汽车电子较整车制造表现要好。需要强调的是目前市场对于房地产和汽车行业的景气仍维持负面观感,对行业自身未形成趋势性关注,建议投资者把握结构性机会。

近期建筑装饰逐渐起色,考虑到政策、业绩、估值多重驱动,有可能成为此轮周期品上涨中的下一个“有色”,建议关注园林、装配式建筑等高景气细分领域。具体而言,目前,建筑行业基本面具有较为确定的中长期逻辑。一是“一带一路”加速出海进程,新签国际订单丰厚(2017年1-5月我国企业在“一带一路”沿线61个国家新签合同额384.7亿美元,占同期我国对外承包工程新签合同额的51%;葛洲坝、北方国际、中工国际等2017年以来新签订单574.66 亿元、148亿元、76亿元,利润有望释放);二是PPP再获政策支持(五部委联合发文《促进市域(郊)铁路发展的指导意见》,鼓励社会资本参与投建运;21家园林上市企业第二季度新签订单合计251.94亿元,新签框架协议合计240.04亿元),园林中报值得期待(园林板块9家公司中有6家预计净利润增幅上限在60%以上);三是细分领域装配式建筑持续推进,7月7日《上海市住房发展“十三五”规划》提出,“新增住房供应总套数170万套,新建装配式住宅建筑单体预制率不应低于40%或单体装配率不低于60%。四是下半年经济形势尚不明朗叠加2017年24省超过50万亿的投资计划,未来通过基建和房地产投资拉动经济的稳增长需求尚存。其次,目前建筑行业估值处于合理区间(PE18.36,中位数15.83,PB1.92,中位数1.74),在中报业绩大概率向好的预期下,未来估值仍有较大的向上空间。此外,在目前强调确定性的市场环境中,建筑行业拥有大量的优质蓝筹龙头股值得挖掘,符合当前阶段的市场风格。综合以上,我们认为虽然长期来看本轮周期品上涨持续时间存疑(详见《再现“煤飞色舞”,周期能否梅开二度?—每周行情要点回顾》),但是从短期来看建筑行业有望继有色钢铁以后,成为此轮周期品上涨中较为突出的结构性亮点,建议关注园林、装配式建筑等高景气细分领域。

1.3. 主题回顾:西藏振兴独占鳌头,坚定看好新能源

本周主题涨幅前五的是西藏振兴(5.3%)、北部湾自贸区(1.54%)、一带一路(1.34%)、沪股通50(1.33%)、ST概念(0.97%);涨幅后五的是次新股(-8.98%)、动漫(-6.22%)、小程序(-6.07%)、芯片国产化(-5.72%)、区块链(-5.7%)。

西藏振兴独占鳌头,坚定看好新能源。本周西藏振兴指数领涨,多地自贸区轮番上涨,国企改革备受关注。具体而言,受川藏铁路修建消息刺激,中国政府决定加大西藏地区基础设施建设,西藏振兴指数一马当先,携手“一带一路”概念带动西藏天路、西藏城投等相关个股抱团上涨。另外,受《粤港澳大湾区城市群发展规划》上报国家发改委消息刺激,粤港澳自贸区涨幅周内上涨,伴随北部湾自贸区、福建自贸区、上海自贸区等轮番上阵。此外,本周国企改革受资金追捧,大央企重组、煤电重组、上海本地重组指数涨幅领先,其中上海国企改革涨幅明显。值得注意的是6月新能源汽车产销超预期,分别完成6.5万辆和5.9万辆,同比分别增长43%和33%。今年3月我们全市场率先推荐新能源汽车主题,现在的产销数据表明全行业进入高景气状态已获得确认。此外,近期海外巨头纷纷计划推出多个新能源汽车产品,表明未来几年全球新能源汽车也将进入高速发展阶段,因此我们继续坚定看好新能源汽车的主题投资机会。

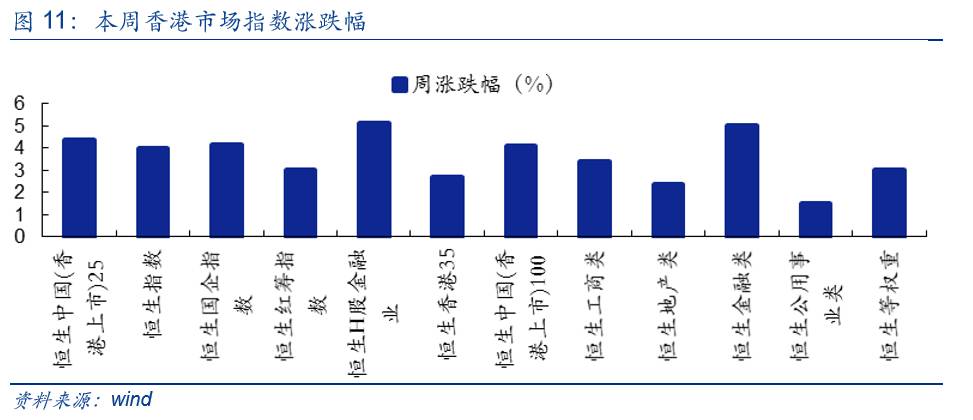

1.4. 港股行情回顾:蓝筹领涨,恒指创新高

恒生指数上涨3.97%,收于26389.23;恒生国企指数上涨4.65%,收于10728.07;恒生红筹指数上涨4.52%,收于4132.99;恒生H股金融业上涨5.54%,收于17215.97。

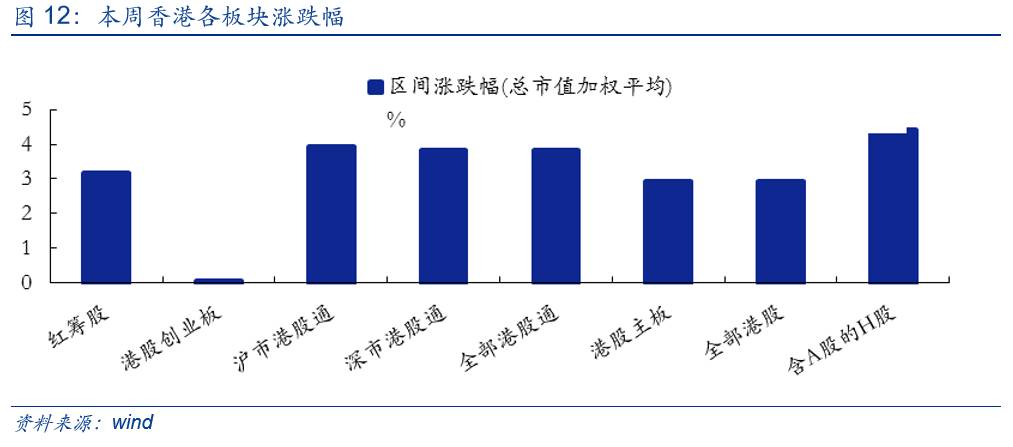

港股主板上涨2.94%,港股创业板上涨0.04%;红筹股上涨3.17%,深市港股通上涨3.84%,沪市港股通上涨3.94%,含A股的H股上涨4.42%

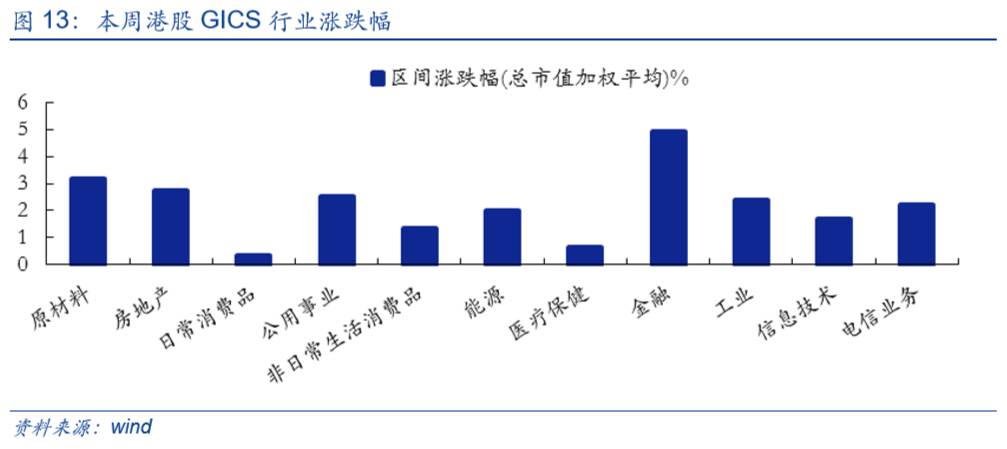

金融股领涨各行业:GICS行业涨幅排行前三的是金融上涨4.94%,原材料上涨3.16%,房地产上涨2.74%;涨幅排行后三的是日常消费品上涨0.33%,医疗保健上涨0.66%,非日常生活消费品上涨1.35%。

感谢实习生程鲁尧、时海对本文的贡献。