【6月固定资产投资猛增千亿,下半年将完成超4000亿

】

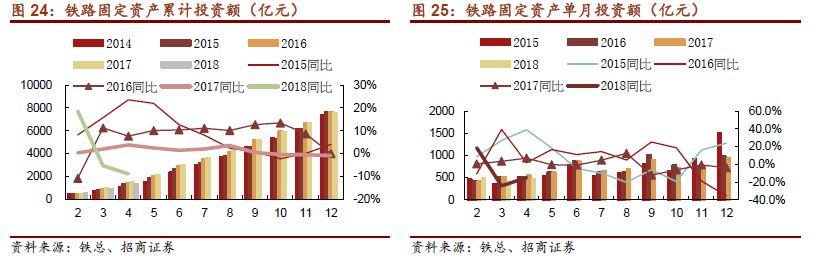

固定资产投资猛增超千亿。

1-5月统计数据,全国铁路固定资产投资累计完成额仅为1993.43亿元,同比下降8.5%,1-6月全国铁路固定资产投资累计完成额为3127.12亿元,同比增长0.1%。

这意味着仅6月份一个月,铁路固定资产投资完成金额就高达1133亿元,同比增长也由负转正。

铁路投资带有明显的季节性,往往下半年远多于上半年,按照1.2号铁总工作会议的指标,2018年全国铁路行业投资计划投资7320亿元,则下半年固定资产投资至少为4193亿元。

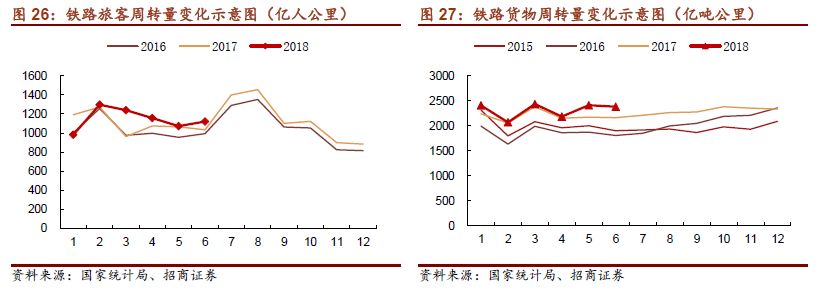

6月全国铁路客货运双丰收,同比增长均超10%。

6月份全国铁路旅客发送量达27834万人,同比大幅增长15.6%。与此同时,全国铁路货运总发送量32950万吨,同比增长10.1%,创今年以来次新高。全国铁路旅客发送量累计161818万人,同比增长8.0%,货运总发送量累计达195751万吨,同比增长7.7%。

车辆设备采购大概率启动200亿机动额度!

根据年初的铁路设备投资会议的内容,2018年计划铁路设备采购量控制在800亿左右,大概包括机车360台,客车300辆,货车30000辆,动车组320组,CR200J30组,但留有200亿备用车辆采购额。从上半年的数据来看,铁总原定的机车采购360台,但现在已经采购了480台;货车年初定的计划3万辆,实际已经招标了33338辆,超出了11.12%。6.15号为今年动车首次招标,分别招复兴号长编组50列和短编组45列,合计145标准列;7.20号采购CRH6A-A型城际动车组(含配套电务车载设备)共10列,目前仍在计划采购范围。

2017年实际采购的额度920亿,据目前掌握的信息,还有追加采购的可能性,因而200亿的机动额度很可能动用,因此我们对大铁维持谨慎乐观的一个判断。

【客运稳中有升,轨交行业边际有所改善】

客运增速继续创4年来新高,6月铁路客运周转量同比增长8%。

6月铁路客运周转量为1120.95亿人公里,同比增长8%,去年同期旅客周转量为1033.15亿人公里。旅客周转量自今年2月以来一直保持高位增长的势态,连续五个月同比增速达到4年来新高。

货运增速5-6月有所提振,5月和6月增速分别为11%和10%。

自16年6月开始,铁路货运止跌回稳,今年以来货运好转态势持续,前6个月铁路货运累计周转量为13880亿吨公里,同比增长5.5%(去年前6个月铁路货运累计周转量为13153.7亿吨公里)。

2018年上半年日均装车量超过了32万辆,创2016年以来最好水平,

13/14年的低潮时期每天平均的装车量只有9万多辆,最低甚至达到8万多辆,货运的好转是铁总今年机车及货车采购超预期的根源。

中国铁路总公司将实施《2018—2020年货运增量行动方案》

,进一步提升运输能力,降低物流成本,优化产品供给,到2020年,全国铁路货运量将达到47.9亿吨,较2017年增长30%,大宗货物运量占铁路货运总量的比例稳定保持在90%以上。7.27号据财新网新闻,中国铁路总公司(下称中铁总)人士向财新记者透露,为配合三年货运增量行动,中铁总计划未来三年新购置货车21.6万辆、机车3756台,预计采购金额将超千亿元。过去五年,中铁总货车采购量总计12.55万辆,机车招标量不到2000台。这意味着,未来三年货车和机车采购量将是过去五年总量的近2倍。

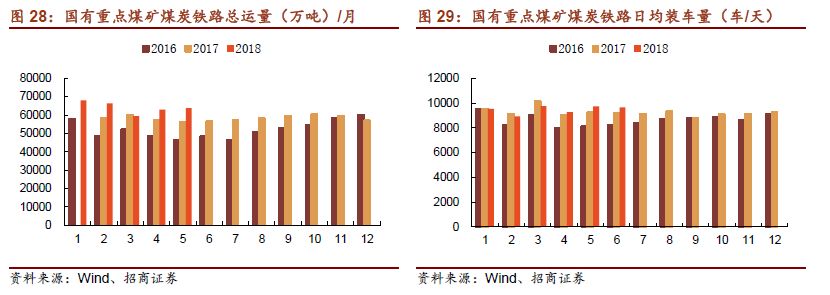

年初国有重点煤矿煤炭铁路总运量较2017年有些许回落,二季度则有所回升,略高于去年同期水平。

5-6月国有重点煤矿煤炭铁路日均装车量为47957车/天、48970车/天,5月和6月同比上升5%和4%;5-6月国有重点煤矿煤炭铁路总运量分别为9743万吨、9656万吨,5月和6月均同比上升5%。由于第二季度日均装车量与运量有所回升,今年上半年煤炭铁路日均装车辆和总运量水平略高于2017年。

【

更加宽松的财政政策下“铁建”三大央企项目恢复推进

】

2018年7月23日,国务院总理李克强主持召开国务院常务会议,部署更好发挥财政金融政策作用,支持扩内需调结构促进实体经济发展;确定围绕补短板、增后劲、惠民生,推动有效投资的措施。历史总有相似之处,目前的情况很容易联想到2008年的“4万亿”政策,

这个积极的政策信号打响了反弹的第一枪,但是从根本上说是不同于“4万亿”政策,不会采取“大水漫灌”式强刺激。从基本面来说,我们预计基础设施建设有望结束一段时间以来增速持续下滑的趋势,回归到比较正常的水平,铁路投资也会明显受益。

今年一季度,“铁建”三大央企在手订单量出现了回升。

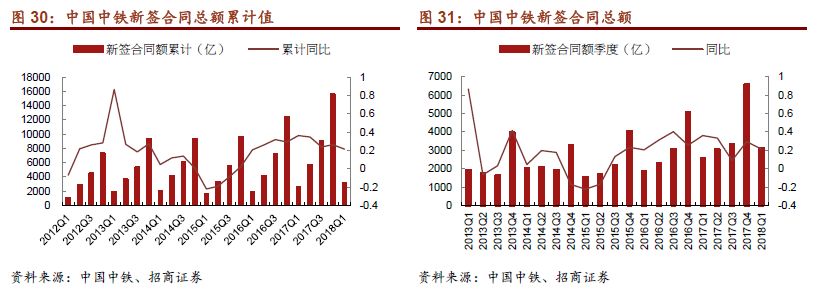

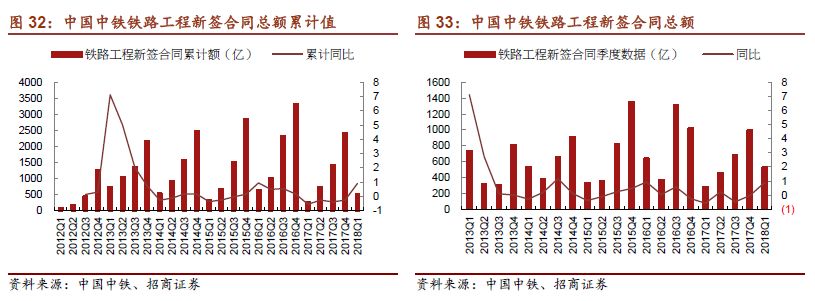

1)中国中铁

2018年一季报,公司一季度新签订单总额

3123.4亿

元,

同比增长21.3%

,保持高位增长态势。按业务分类来看,基础设施建设业务新签合同额

2145.4亿

元,同比增长

21.6%

;其中,

铁路工程新签订单529.9亿元,增幅高达89%,相比2017年同期订单数额有显著增长。

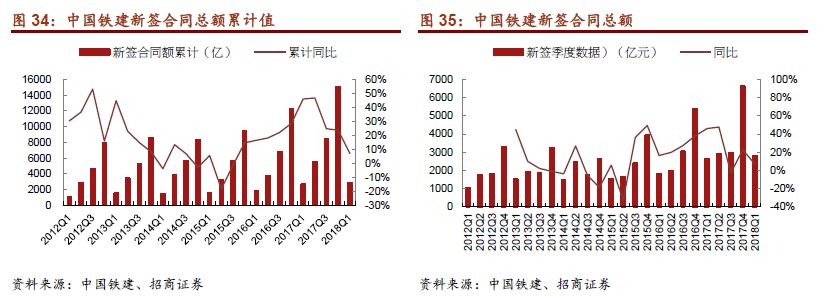

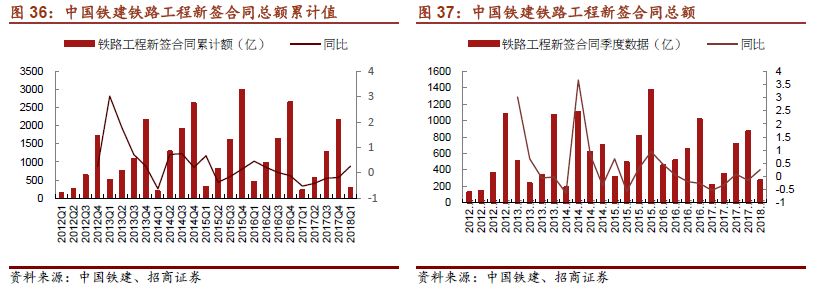

2)中国铁建

2018年一季报,公司一季度新签订单总额

2798.57亿

元,同比

增长7%

,保持高位增长态势。按业务分类来看,

铁路工程新签订单272.14亿元,增幅为26%,高于订单总额的增速,相比2017年同期订单数额有一定的回升。

3)中国通号

作为全球最大的轨道交通控制系统解决方案提供商,2018年上半年累计签订外部合同总额为

323.1亿元

人民币,较上年同期增长

4.9%

。

a):铁路领域,签订的外部合同总额126.5亿元,同期增长60.3%。

在该领域,中国通号签订了京津城际铁路综合检测调试合同,以及广清城际、黔张常铁路、郑万高铁河南段、鲁南高铁、徐淮盐铁路、拉林铁路等中大铁路四电集成项目。

b):城市轨道交通领域

,签订的合同总额

60.6亿元

,同期增长

19.1%

。在该领域,中国通号签订北京房山北延线、无锡1号线南延线、长春地铁2号线、郑州2号线、成都9号线一期、成都17号线一期、成都18号线一期及二期、深圳2号线三期、深圳5号线二期、武汉蔡甸线、合肥3号线信号系统集成项目,中标北京八通线、济南R3线、呼和浩特2号线、北京地铁12号线和杭海城际信号系统项目,其中合肥3号线、北京12号线、杭海城际、呼和浩特2号线均采用中国通号自主知识产权CBTC系统,同时签订深圳地铁三期工程6号线一期及二期通信系统集成合同、深圳地铁6号线及二期工程系统设备安装总承包合同。

结合“国常会”提出的更加宽松的财政政策以及推动有效投资的措施,

我们预计下半年基础设施建设的增速将会恢复到一个正常的水平,中国中铁、中国铁建和中国通号三大“铁建”企业在铁路领域、城轨领域的订单项目推进恢复到正常状态。

【门槛“52号文”正式落地促进城轨规划结构更加合理

】

(1)“52号文”受影响城市分析

2018年7月13日,

国务院发布《关于进一步加强城市轨道交通规划建设管理的意见》(国办发[2018]52号文)

,提高了申报建设地铁和轻轨的相关经济指标及申报审核要求。相比“81号文”,“52号文”的主要变动如下:

1)“人口”的绝对数量没有变化,但是把“城区人口”变为“市区常住人口”。

2) GDP,地铁的门槛由≥1000亿元,变为

≥3000亿元

;轻轨的门槛由≥600亿元,变为

≥1500亿元

。

3)一般公共预算收入,地铁的门槛由≥100亿元,变为

≥300亿元

;轻轨的门槛由≥60亿元,变为

≥150亿元

。

4)初期客流负荷强度,“81号文”未提及,“52号文”要求

地铁≥7000人/日/公里,轻轨≥4000人/日/公里。

5)资本金比例,“52号文”明确了政府财政性资金比例:除规划明确采用特许经营项目外,财政资金不低于40%,

严禁以各类债务资金作为项目资本金。

6)需要编制建设规划调整情况,“81号文”要求

变化15%

,“52号文”

要求增幅20%。

7)新编建设规划要求的条件,“81号文”无要求,“52号文”要求实施

最后一年或完成投资70%。

8)地方政府债务,“81号文”无要求,“52号文”严禁通过融资平台公司或以PPP等名义违规变相举债,列入政府债务风险的城市,暂缓审批新项目。

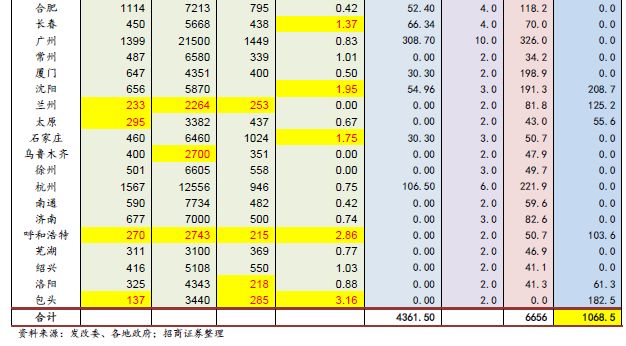

参考2017年数据,根据以上标准,目前有已批复的43个地铁城市中存在13个城市有一定风险。其中一般公共财政收入不达标的为太原市;地方GDP不达标的是乌鲁木齐市;关于“市区常住人口”,选择了更为合理的“城镇常住人口”作为替代,共有兰州、呼和浩特、洛阳和包头未达标;政府负债率(地方政府债务余额/地方政府综合财力),共有大连、西安、昆明、贵阳、长春、沈阳、石家庄、呼和浩特和包头共9市政府负债率超过120%,52号文未明文规定预警线,但超过120%一定程度上可认为有被叫停风险,涉及里程1068.5公里,而2021年前预计不受影响的工程共有里程数6656公里。

(2)受影响城市及其地铁线路最新建设情况

下表中列明了不符合“52号文”申报新一轮建设规划条件的城市及其地铁线路建设情况,其中

《西安市城市轨道交通建设规划(2017~2023年)》

全线

尚未获得批复,

昆明、沈阳、兰州、太原、呼和浩特及洛阳等城市

,有部分线路尚未获得批复;

包头市

情况比较严重,目前全线工程暂停。

(3)促进城轨规划结构更加合理

“52号文”的发布,正面回应了自2017年下半年以来行业内外的议论,

不是不发展城市轨道交通,而是要健康有序地发展。

关于准入“门槛”的规定,也客观体现了“量力而行、有序发展”的方针。部分城市已经在建的城市轨道工程并没有遭到“一刀切”的叫停,受影响比较大的是尚未动工或者尚未获得批复的新路线,同时号召各地政府选择更合适自己的交通制式,全面多方位地发展有轨电车、磁悬浮、跨座式单轨等多种制式。

中国中车2017年城轨增长23.72%

,这其中有两方面的主要驱动因素。一方面是全国范围内地铁需求量的大幅增加,2017年实际上招标49个地铁项目,合计招标地铁车辆超过9000辆,未来几年地铁列车需求预计每年都将突破8000辆。由于资金等因素,目前在建地铁线路的地区仍然以北上广深和天津为主,国内大部分二级城市资金相对并不充裕,与目前北上广深8-10辆/公里的配比相比,其他线路仅为5-6辆/公里左右。这些城市对于地铁建设的接纳需要过程,但经过一段时间的的需求培养后,二级城市也将逐渐出现地铁需求放量。另一方面, 2017年我国各地合计投产有轨电车56公里、市域快轨89.62公里、磁悬浮10.2公里,未来随着各地城轨建设理性开展,轻轨、单轨、有轨电车等多制式轨道交通也将迎来更为广阔的增长空间。

中国城轨仍处于高速增长阶段,16年新增超500公里,17年新增超880公里,17年年底已建成5022公里。

中车18Q1城轨与城市基础设施业务,收入52.5亿元,同比下降4.63%,但在手订单为1465亿元。

城轨订单在手订单比较充沛,但城轨交付时间是按照客户订单签订的要求,在某一个城市开通的时间节点要求来交货的。所以今年一季度交付量和上年相比偏少。

全年来看维持两位数增长判断,乐观判断或将出现18%增长。

【行业边际改善

政策放松加持推荐中国中车】

2018-2020年铁路总投资维持7000到7300亿将是常态,前期基建占比较大,后期设备投资额占比将会提高。同时,铁总将明显向高铁倾斜,目前中长期规划中高铁通车目标都非常保守,新建普铁已经有部分直接改制为高速铁路,而且目前高铁客座率70%以上,四纵四横通车路段客座率更是在80到85%之间,未来高铁将承担更多的客运任务,路网建成之后加密需求也会逐渐释放。我们维持大铁领域“十三五增量与十二五不变

存在明显结构变化及大小年”的判断不变,16-17是低点,18年是行业拐点,财政政策放松促进边际改善。而“十三五”是城市轨道交通建设的高峰期是毋庸置疑,尽管52号文出台、PPP项目清理、各地政府去杠杆只是影响年度建设进度的波动因素,长期仍是为了推进城轨建设健康有序发展。

强烈推荐中国中车!中国中车是全球规模最大、品种最全、技术领先的轨道交通装备供应商,

是业内当之无愧的龙头企业,是中国“先进制造”的核心名片之一,看好公司核心竞争力以及国际市场的增量开拓

。

货运三年增量计划带动货车及机车2019年进入快速增长通道,按中车2017的情况,机车业务收入 234.37 亿元,交付量1531台,机车单价约1530.8万元;货车业务收入220.10 亿元,交付51473台,货车单价约42.76万元。今年受铁总控制负债率等指标影响车辆采购总额下降,但城轨业务表现较好,预计收入端8%左右的增长,全年预计净利润122亿;预计明年净利超150亿,对应14.7倍,强烈推荐!

【行业边际改善 静待催化剂带动关注度】

2018-2020年铁路总投资维持7000到7300亿将是常态,前期基建占比较大,后期设备投资额占比将会提高。同时,铁总将明显向高铁倾斜,目前中长期规划中高铁通车目标都非常保守,新建普铁已经有部分直接改制为高速铁路,而且目前高铁客座率70%以上,四纵四横通车路段客座率更是在80到85%之间,未来高铁将承担更多的客运任务,路网建成之后加密需求也会逐渐释放。我们维持大铁领域“十三五增量与十二五不变

存在明显结构变化及大小年”的判断不变,16-17是低点,18年是行业拐点,短期有压制,静待行业催化剂。

推荐关注中国中车、康尼机电和中铁工业。

1)中国中车是全球规模最大、品种最全、技术领先的轨道交通装备供应商,是业内当之无愧的龙头企业

,是中国“先进制造”的核心名片之一,看好公司核心竞争力以及国际市场的增量开拓。2)

康尼机电为轨交标的中城轨弹性最大的标的,同时在高铁动车外门的市占率持续提升(标动的主力供应商),受益面最为确定。

比通号收入确认晚2年,比中车收入确认早3个月到半年。17年收入14.06亿元,同比增长12%,收入占比58.16%。今年全年轨交门10%以上增长预期,地铁比动车增长快。另外18年维保增长超50%是大概率事件。2005年开始动车就开始进入维修,2007-2017年自己的存量门已经很快,过去10年大概是30%左右,加上今年下决心要吃到动车门维修的份额,总的增长达50%是有可能的,而且毛利率超过50%。维修基本还是原门价格30%左右。行业景气度向上,明年增长基本确定。

3)中铁工业目前为桥梁钢结构、道岔与隧道挖掘设备的龙头企业,属于高端制造装备,

净利增长大幅超过收入增速主要系产品结构持续高端化(盾构机+道岔比例提升),同时良好的成本传导机制+规模效应较充分消化原材料上涨压力。公司在手订单充沛,2018年盈利预测归母净利为16亿元,大国重器平步青云。