|

公司

8

月

28

日发布

2018

半年报。

2018

上半年实现收入

21.24

亿元,同比增长

26.98%

;利润总额

4.68

亿元,同比增长

33%

;

归母净利润

3.53

亿元,同比增长

33.92%

,

扣

非净利润

3.35

亿元扣,同比增长

28.02%

。摊薄

EPS

为

0.73

元

;净资产收益率

9.9%

,每股经营性现金流

0.49

元,与每股收益的比值为

0.67

。

公司同时预计:

2018

年

1-9

月归母净利润

4.99-5.82

亿元,同比增长

20%-40%

,测算对应

3Q18

归母净利润

1.46-2.29

亿元,同比增速区间

[-4.1%

,

50.5%]

。

|

简评及投资建议

1

、截至

7

月底全年净开

290

家店,总门店

3014

家。

公司上半年新开

324

家门店,其中加盟

308

家,自营

16

家;关闭

73

家门店,其中加盟

60

家,自营

13

家;最终净开

251

家,加盟

248

家,自营

3

家,截至

2018

年

6

月底门店总数

2975

家,其中自营店

279

家,加盟店

2696

家。

2018

年

7

月公司净开

35

家加盟店和

4

家自营店,

截至

7

月底门店总数突破

3000

大关至

3014

家,其中自营

283

家,加盟

2731

家

。

我们预计公司未来

2-3

年仍将每年保持

200-300

家的净开店速度,在加强三四线渠道下沉的同时也将加密一二线城市布局,进一步强化渠道能力

。

2

、上半年收入增

27%

至

21.24

亿元,综合毛利率增

0.4

个百分点至

34.58%

,

其中一二季度各增

16.91%

和

36.26%

,二季度显著提速。

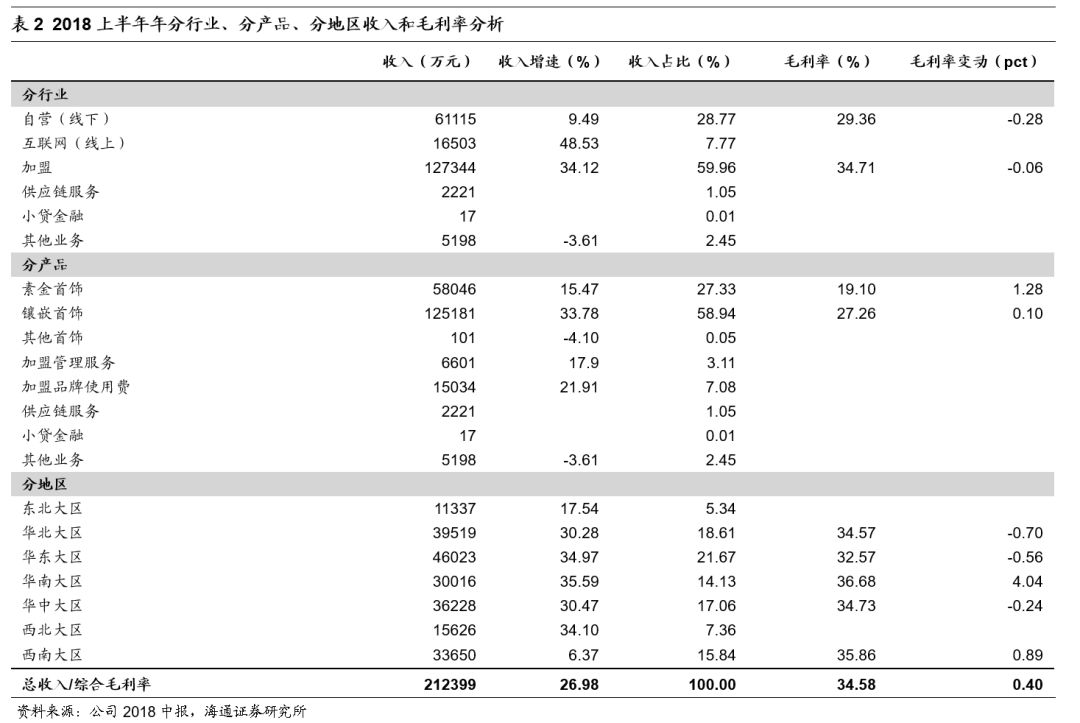

①分行业

:

线下自营

收入

6.11

亿元,同比增长

9.49%

,占总收入的

28.77%

,毛利率减少

0.28

个百分点至

29.36%

,

其中镶嵌类收入增

2.21%

,素金类收入增

12.79%

;

线上自营

(电商)收入

1.65

亿元,同比增长

48.53%

,其中镶嵌类收入

2247

万元、素金类收入

1.42

亿元;

加盟

收入

12.73

亿元,同比增长

34.12%

,占总收入的

59.96%

,毛利率减少

0.06

个百分点至

34.71%

,

其中镶嵌批发收入增

39.87%

至

10.57

亿元、品牌使用费收入增

21.91%

至

1.5

亿元、加盟及管理服务费收入增

17.9%

至

6601

万元

;新增的供应链服务收入(宝通天下供应链服务公司)和小贷收入各

2201

和

17

万元。

②

分产品

:

镶嵌首饰

收入

12.52

亿元,同比增长

33.78%

,占总收入的

58.94%

,毛利率增加

0.1

个百分点至

27.26%

,

其中销量增长

26.1%

,测算单价增长

6.1%

(表

3

)

;

素金产品

收入

5.8

亿元,同比增长

15.47%

,占总收入的

27.33%

,毛利率增加

1.28

个百分点至

19.1%

,

其中销量增长

4.37%

,测算单价增长

10.63%

。

③

分地区

:各区域收入均实现正增长,其中华北

/

华东

/

华南

/

华中和西北大区增长超

30%

,东北和西南大区各增

17.54%

和

6.37%

;各主要区域的毛利率均超过

30%

,其中华南区毛利率增加

4.04

个百分点至

36.68%

。

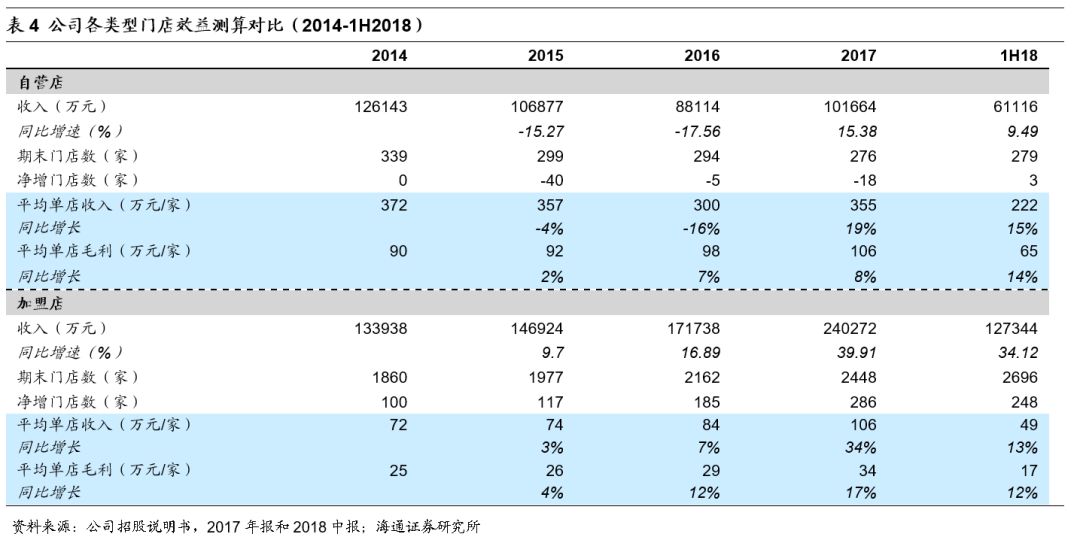

进一步拆分公司各类型门店的效益(表

4

):

(

1

)自营店:

1H18

收入增速

9.49%

,单店收入

222

万元,同比增长

15%

,单店毛利

65

万元,同比增长

14%

,均延续

2017

年增长态势。

(

2

)加盟店:

1H18

年收入增速

34.12%

维持高增长,单店收入

49

万元,同比增长

13%

,单店毛利

17

万元,同比增长

12%

,

因此公司在加大加盟店扩张力度的同时也有望保持同等水平的收入和毛利提升

。

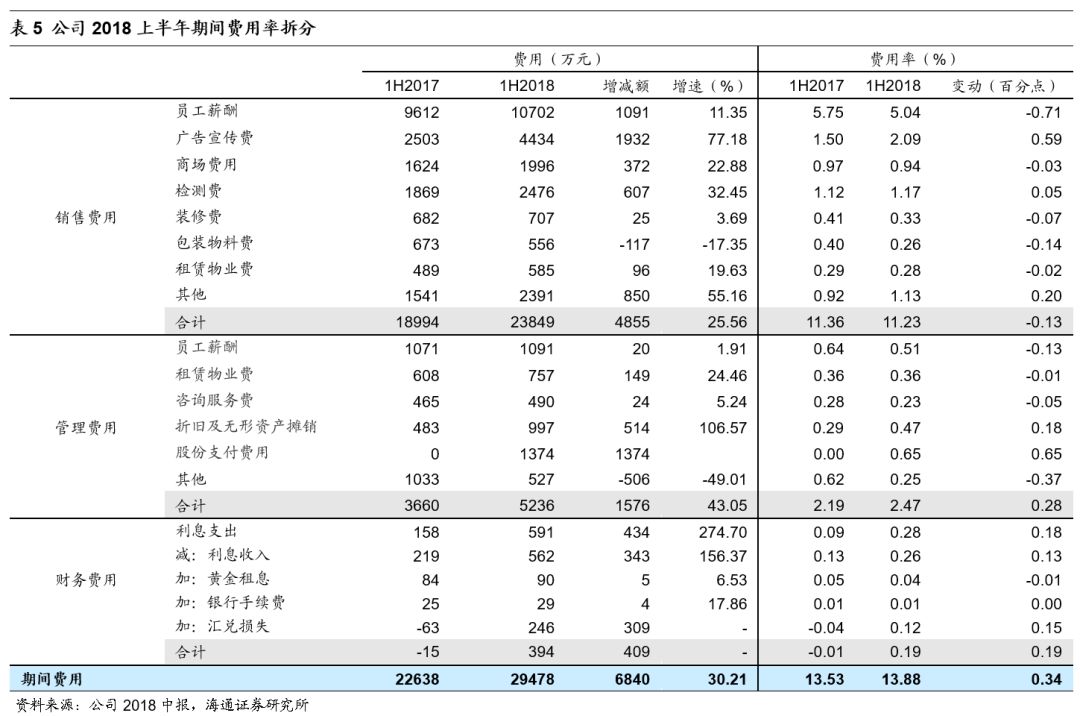

3

、

期间费用率增加

0.34

个百分点至

13.88%

,主因新增股权激励费用。

其中

销售费用

增加

4855

万元,费用率减少

0.13

个百分点至

11.23%

,主要由于收入大幅增加使得职工薪酬费用率减少

0.71

个百分点;

管理费用

增加

1576

万元,费用率增加

0.28

个百分点至

2.47%

,主要由于新增股权激励费用

1374

万元;

财务费用

增加

409

万元至

394

万元,主要由于汇兑损益增加。

4

、收入增长叠加毛利率提升,营业利润同比增长

30.79%

。

营业外净收入增加

772

万元,有效所得税率减少

0.52

个百分点至

24.51%

,

最终上半年归母净利同比增长

33.92%

至

3.53

亿元,扣非后增长

28.02%

。

其中一二季度归母净利各增

28.74%

和

38.57%

,

二季度显著提速,主因二季度营业外净收入增加

1793

万元,所得税税率减少

0.73

个百分点,二季度扣非净利增

34.66%

。

5

、员工持股计划完成购买,首发股东北极光已累计减持

2.21%

。

公司于

2018

年

4

月

17

日公告第一期员工持股计划,参与对象包括董监高

8

人及其他员工不超过

100

人,

7

月

10

日通过受让北极光投资的大宗交易完成购买,总金额为

1.49

亿元,占总股本

1.23%

,均价

24.95

元

/

股,锁定期

1

年;公司首发股东北极光投资

2018

年

5

月

4

日披露减持公告,拟在未来

6

个月内减持不超过

6%

,截至

8

月

23

日已累计通过大宗交易和集中竞价减持

2.21%

,目前持股

15.55%

。

对公司的判断。

公司定位中高端镶嵌珠宝,加盟为主、自营为辅快速下沉三四线城市,截至

2018

年

7

月底门店总数达

3014

家,预计未来每年保持

200-300

家的净开店速度,在加强下沉的同时加密布点一二线城市。公司规模优势显著;同时通过多元化产品结构、首创情景风格珠宝、独家引入百面切工技术,与港资品牌形成差异化竞争,以素金类吸引客流、以镶嵌类创造利润;员工持股计划叠加股权激励保障中期业绩成长。

更新盈利预测

。考虑股权激励成本费用的摊销,我们更新预计公司

2018-20

年收入

48.68

亿元

、

61.16

亿元

、

74.74

亿元,同比增长

27.92%、

25.64%、

22.21%

;归母净利

7.7

亿元

、

9.96

亿元

、

12.44

亿元,同比增长

30.13

% 、

29.27

% 、

24.88%

,对应

EPS

各

1.59

元

、

2.05

元

、

2.56

元,

剔除股权激励费用摊销后各增

35.54%

、

26.78%

、

23.44%

。参照可比公司

2018

年估值,考虑到公司偏高端的珠宝定位、轻资产模式有望继续推进快速扩张,给予

2018

年

20-25

倍

PE

,对应合理价值区间

31.75-39.68

元,给予“优于大市”评级。

风险和不确定性。

行业需求疲软;存货管理风险;渠道拓展不确定;行业竞争加剧。

近期重点研究报告

延伸阅读