林采宜 宋天翼 /文

核心观点:

-

最近两年,美国、日本和欧盟的经济回暖带来企业利润的显著回升,其中日本、欧盟企业普遍经营利润率高于美国,且呈现持续增长趋势。

-

从美国、日本、德国主要股指过去一年资本市场上涨的推动因素来看,日本、德国股市上涨源自于企业利润贡献所致;美国纳斯达克股价上升36%来自于企业利润增长,64%来自于估值上升,而道琼斯的股价上涨几乎完全来自于估值上升,

说明道指所代表的传统蓝筹企业股价泡沫已经在形成。

-

就权益资产投资风险收益比较而言,

纳斯达克中小市值科技企业成长性高,德国大型及中型制造业企业估值偏低

,投资前景相对较佳。

-

在全球利率中枢同步上升的宏观环境下,国债应配短避长;就短期国债而言,美债的浮动利息收益相对较高。

-

在流动性整体紧缩的金融环境下,美国高评级短期信用债在债券市场相对配置价值更高。

一、

权益类资产

1、

发达市场经济全面复苏,日本、欧盟经济增长超预期

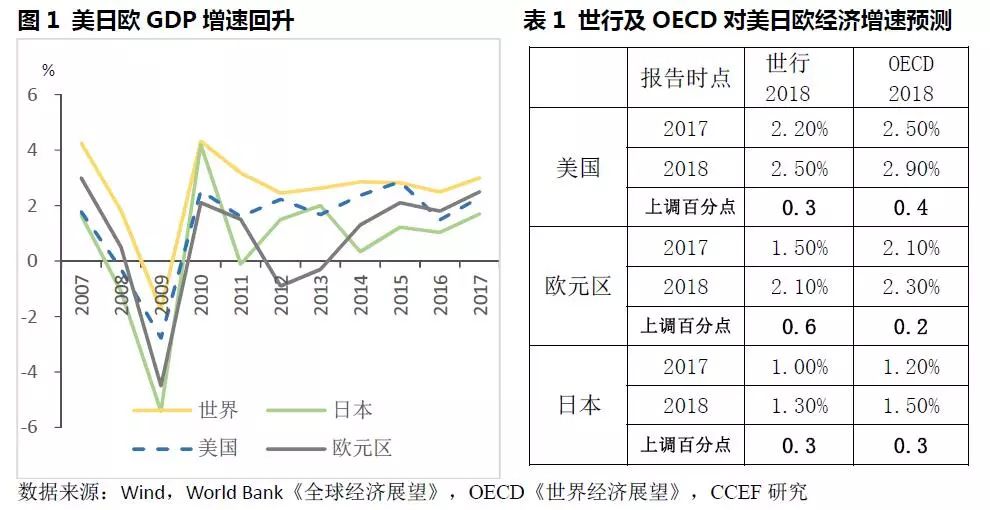

伴随着就业稳健增长、投资温和回升、贸易增长提速等因素,2011

年以来,世界经济迎来金融危机后的显著复苏,尤其以美国、日本和欧盟为代表的发达经济体增速超过预期

。

世行和

OECD

对

2018

年美国经济增速分别上调

0.3

、

0.4

个百分点,对欧元区上调

0.6

及

0.2

个百分点,对日本增速都上调了

0.3

个百分点。美国的增长预期来自于减税政策,而欧盟、日本更多来自于由消费、投资带动内在增长动力的恢复。

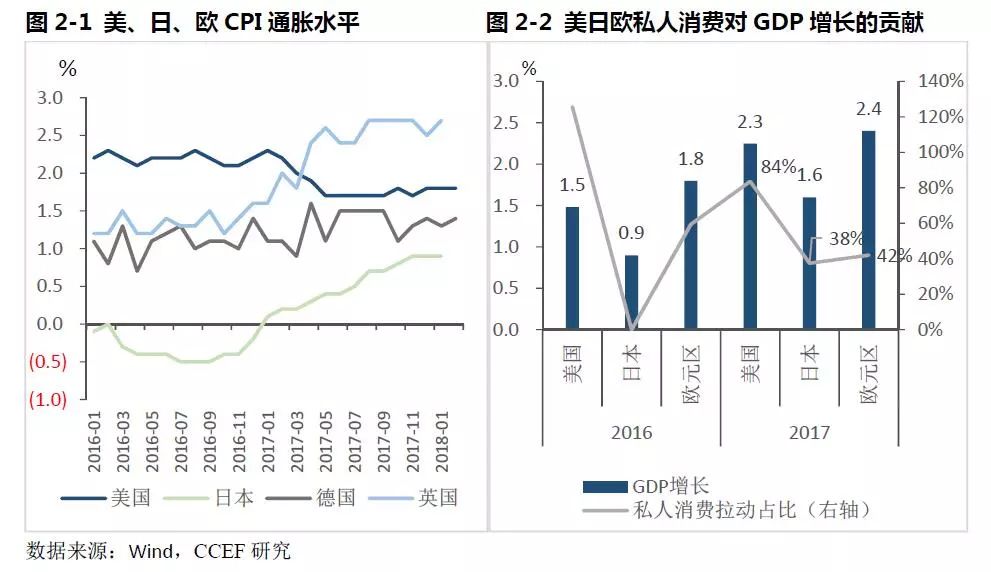

数据表明,发达国家经济复苏的动力主要来自国内消费的增长。2016、2017年私人消费对美国经济增长贡献率为126%、84%;英国同期私人消费贡献率高达172%和95%。目前英国显著走高的通胀水平有可能影响未来消费的增长幅度(图2-1),而美国由于薪资上涨有限,未来私人消费的进一步增长可能将放缓。相比之下,欧元区的德法两国及日本2017年私人消费贡献率分别为53%、57%和38%,消费增长提升潜力高于美国和英国。同时伴随着日本、欧盟公共投资支出增加

及净出口拉动,都将在一定程度上提升增长动力。

2、

纳斯达克中小市值科技企业及德国市场中大制造业企业的权益较具投资价值

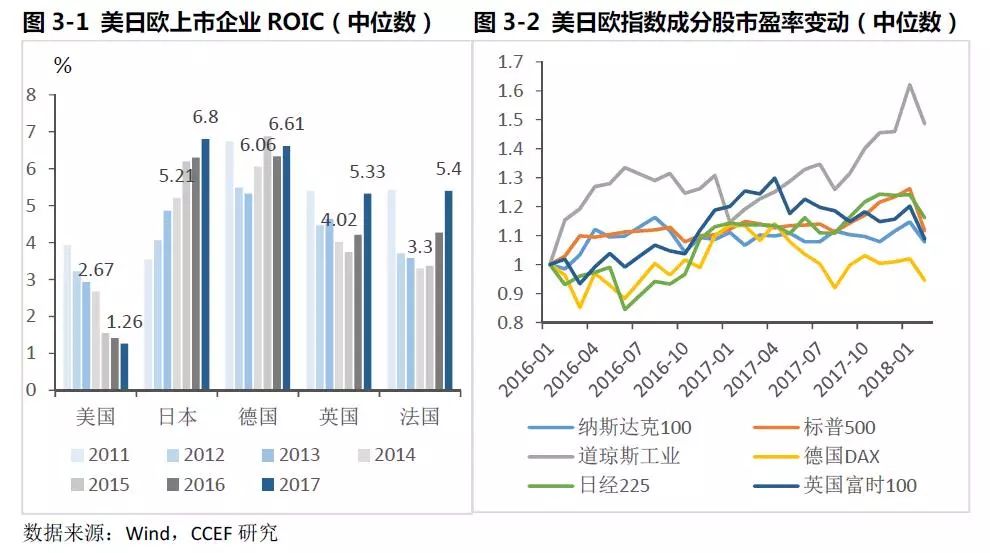

经济回暖带来企业利润的显著回升,从上市企业中位数水平的企业经营利润率ROIC

来看,2016年以来,德国、法国、英国和日本企业的资本投入收益率达6.6%、5.4%、5.3%和6.8%,显著高于美国(图3-1),且呈现高增长趋势。显示出欧盟、日本的权益类资产相对估值较低且收益成长性较好。就美国而言,企业分化显著,以纳斯纳克指数为代表的新兴科技企业市盈率中位数自2016年以来仅上涨7%,而道指代表的传统蓝筹企业市盈率中位数上涨幅度最大50%(图3-2)。

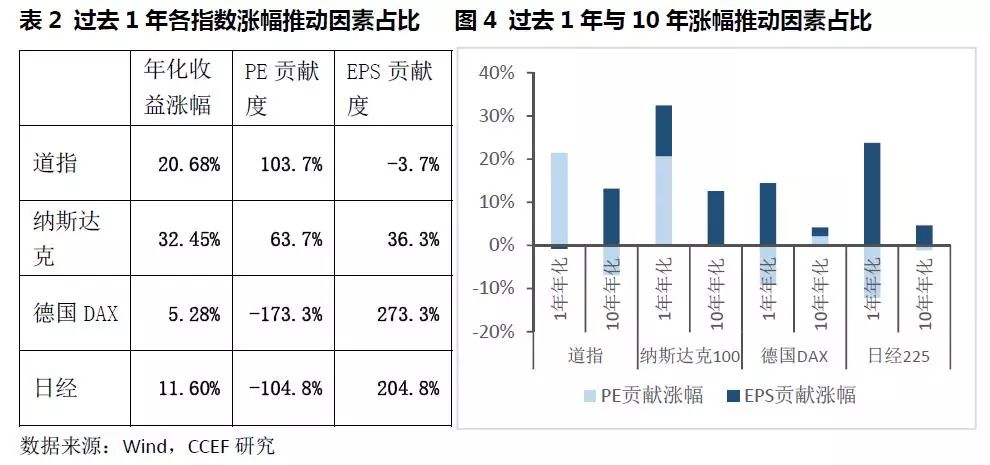

此外,从

美国、日本、德国主要股指过去一年资本市场上涨的推动因素来看,日本、德国股市上涨源自于企业利润(

EPS

)贡献所致;

美国纳斯达克股价上升

36%

来自于企业利润增长,

64

%来自于估值上升,而道琼斯的股价上涨几乎完全来自于估值上升,

说明道指所代表的传统蓝筹企业股价泡沫已经在形成

。

总体而言,德国市场权益类资产和美国纳斯达克相对更有升值前景。就估值而言,德国DAX指数的估值显著低于美国市场,而其成分股多为代表世界尖端制造的企业;就成长性而言,纳斯纳克指数虽然在过去两年涨幅显著,但代表的新兴科技企业未来将在人工智能、信息技术等领域引领全球发展,结合两个市场市盈率水平中位数与加权数的差异,不难发现,在美国、日本和欧盟权益资产的投资上,

美国纳斯达克中小市值科技企业及德国市场中大制造业企业的权益投机升值机会较大、投资风险较小。

二、

债券类资产

1、

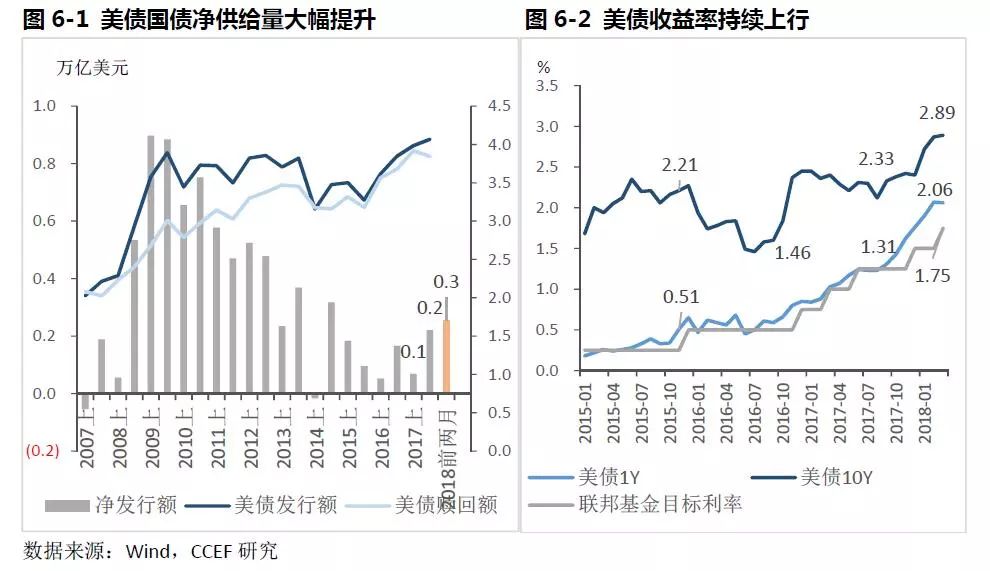

美债收益率上行推升全球利率中枢

美国联邦财政扩张推升国债供给量。

2018

年仅前两个月,美国国债净发行额达到

0.3

万亿美元,约为

2017

年全年水平,与此同时,美联储缩表引起的国债需求量逐步减少,自

2017

年

10

月以来,

1Y

与

10Y

年期美债收益率已分别上涨

75BP

、

56BP

,未来,随着美联储渐进式加息的持续,美债收益率将继续上行。

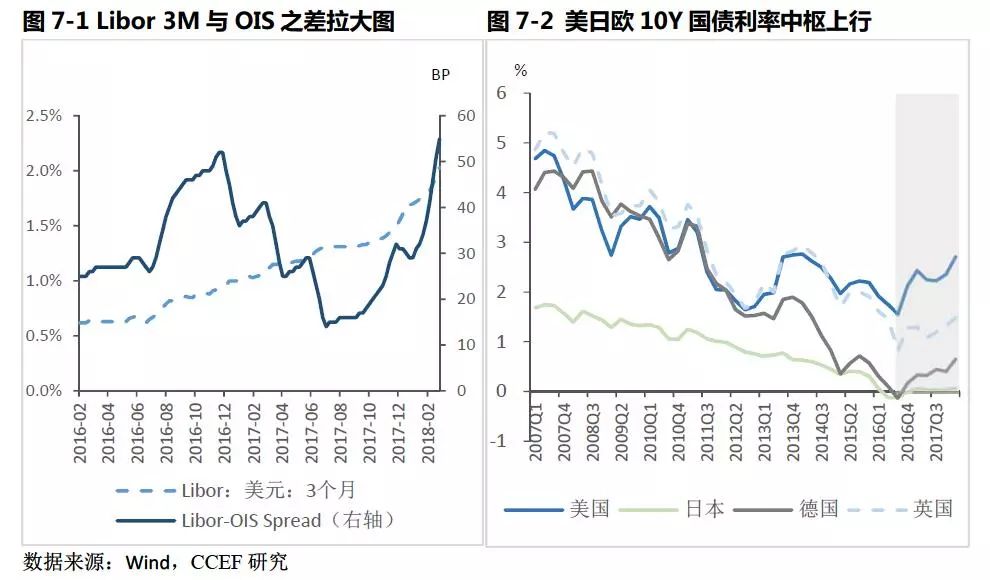

不断上升的

美债收益率吸引着

风险偏好较低的金融资本持续流向美债市场

,

而

特朗普税改鼓励离岸美元利润回流的举措,共同加剧了离岸“美元荒”,自去年

11

月以来

LIBOR-OIS

利差持续扩大,达到

55

个基点,为

2009

年以来最高水平。此外,由于

英国、德国、日本等国在存量非美机构美元债券中占分别达到

7%

、6%和5%

,

离

岸“美元荒”加大未来再融资风险,

日本、欧盟的利率中枢

也将同全球一起持续跟随

美债利率中枢同步上升。

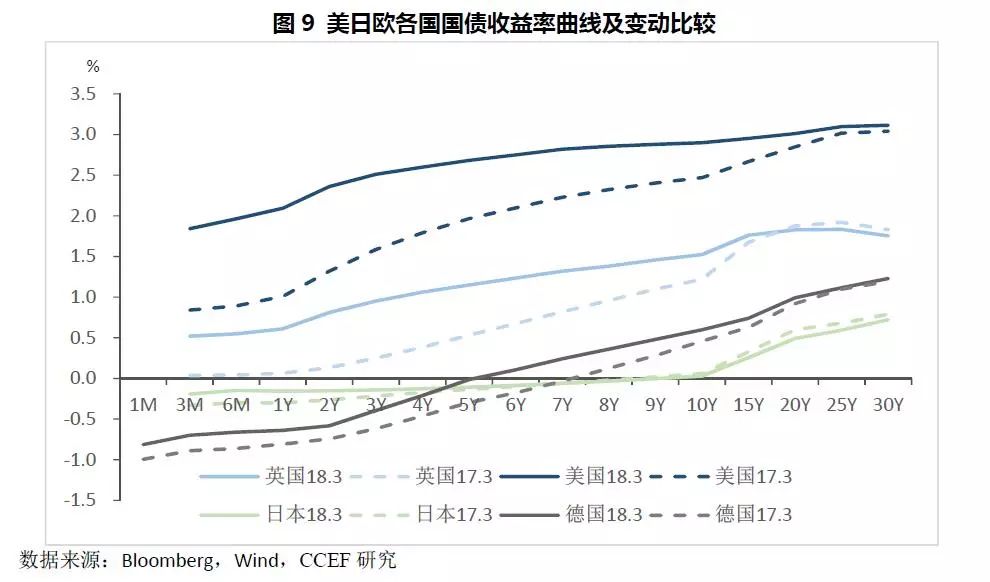

2、

国债配短避长,以美债为主

随着利率中枢上行,长期国债的投资风险凸显。以过去一年美债为例,收益率上行导致5Y期以上美债票面的折价已超利息所得,使其投资净收益为负,而投资6个月以下的短期美债年化收益率接近于1%(图8-1)。过去一年,美英两国先后启动加息,尤其是美联储的多次渐进式加息大幅提升了短期美债收益率,两国国债期限利差趋势性收窄,当前较为扁平的国债收益率曲线增大了长期国债收益率的上行风险;而日德两国则体现为长短端国债收益率同步小幅上升,考虑到未来日德两国潜在的通胀上行风险及日欧央行货币政策的预期,未来其长期国债收益率上行空间将更大。因此,债券配置宜避长就短。

从收益率水平看,美国短期债比日德英分别高出221、275、145个基点。为了逃避被央行征收超额存款准备金利息,大量资金涌入中短期国债市场以替代现金资产,将德日两国6Y、8Y期限以下国债的收益率推到负值。未来,由于日欧央行在短期内仍不具备退出QE并启动加息的条件,日德两国短期国债在中短期内仍会维持在负利率区间,不具备配置价值;而英国受限于本国较高的通胀率,具有一定的被动跟随性,但其未来加息频率及幅度远不及美国,短端收益率仍会显著低于美债。因此,短期国债的配置仍需以美债为主。

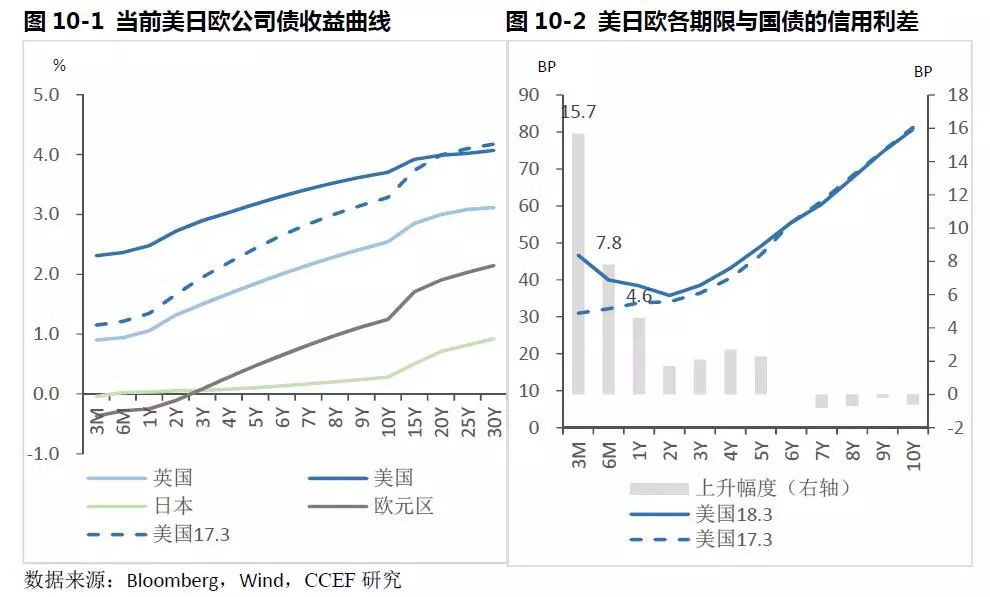

3、

信用债配置美国高评级短久期

上述各国公司债收益率曲线与国债曲线基本相同,美国各期限公司债收益率在过去一年提升显著,目前相同评级的收益率已普遍高于日欧市场,使美国公司债相对具有更高的吸引力。另一方面,从近一年信用利差的变动来看,两年期以下美国信用债的信用利差扩大最为明显,而美国经济较为强劲的复苏增长支撑了中短期信用利差的走扩,进一步增加了短期信用债的吸引力。因此,与利率债的逻辑相同,配置短期美国信用债获取持有到期利息收益为当前最优选择。

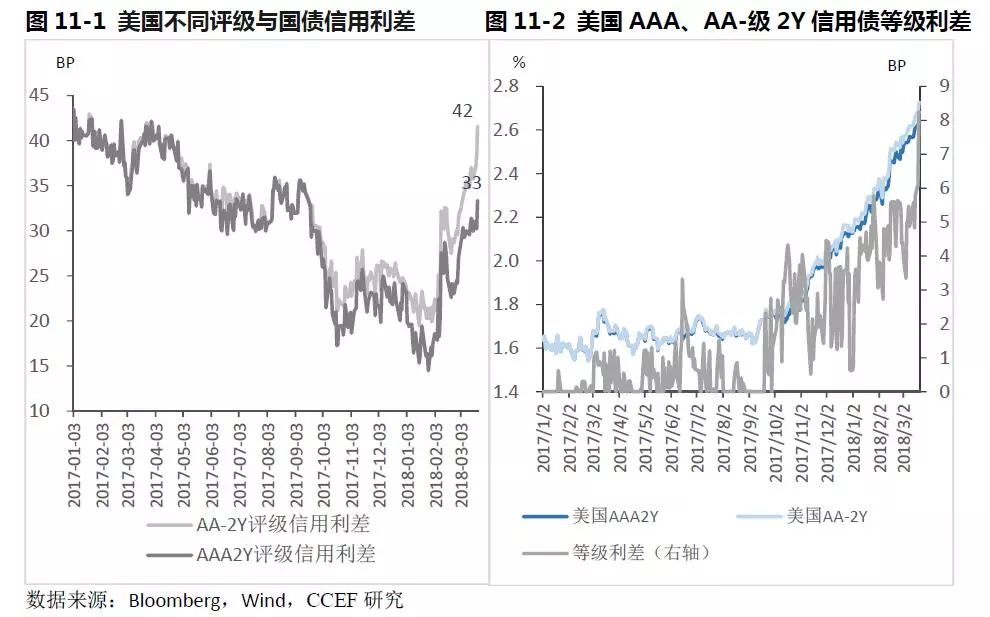

此外,在美元流动性整体紧缩的市场环境下,高评级信用债相较低评级的流动性溢价呈现上升趋势,体现为美国信用债等级利差走扩,数据显示,美国2Y期限的AAA级与AA-信用债中价收益差值2017年10月以来已经从1.3BP已提高至8.2BP,未来美联储持续加息导致的信用债等级利差将延续上升趋势,使得低评级信用债高于高评级的持有期利息收入,不足以弥补额外资本利得损失。此外,考虑到高评级信用债作为抵押物的便利性,以及在债券市场大幅下跌时较高的变现能力,高评级信用债具有显著优势。综上所述,在流动性整体紧缩的金融环境下,美国高评级短期信用债最具投资优势。

本文是研究报告的简要版。欢迎转载,转载请在文章标题下注明作者及出处。