总体而言,2016年信托财产来源中集合资金信托增长较快,相对占比继续上升。2016年末,68家信托公司受托管理的集合资金信托规模达7.37万亿元,同比增长36.92%;单一资金信托规模达10.12万亿元,同比增长8.24%;管理财产信托规模2.76万亿元,同比增长达71.57%,呈现出差异化的发展状况。从各信托财产来源的占比变化来看,2016年末集合资金信托占比36.4%,比2015年提高了3.46个百分点;单一资金信托占比为49.97%,下降了7.24个百分点;管理财产信托占比上升了3.78个百分点,达13.62%。

1.集合资金信托业务

(1)集合资金信托的存续规模继续较快增长。

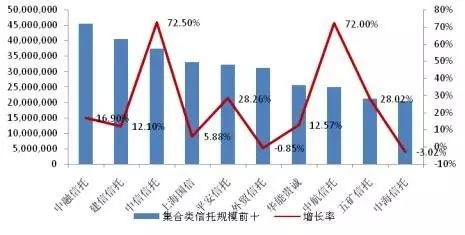

2016年末68家公司中集合资金信托规模前十的公司均达到2000亿元以上,集合资金信托总额3.11万亿元,占全行业集合资金总规模的42.26%,占比较2015年下降6.64个百分点,行业集中度有所下降。其中中融信托、建信信托、中信信托、上海信托和平安信托五家排在行业前五位。

集合资金规模前十的公司中,中信信托和中航信托增长较快,增速分别为72.5%和72%。从集合资金信托在公司管理信托财产中的占比情况看,行业超过50%的信托公司共有20家,较2015年增加5家。集合资金信托在信托财产中的占比排名前五家的公司分别是杭工商信托、重庆信托、方正东亚信托、中融信托和东莞信托,且各家的占比都超过了65%。

图15集合资金信托规模前十的信托公司

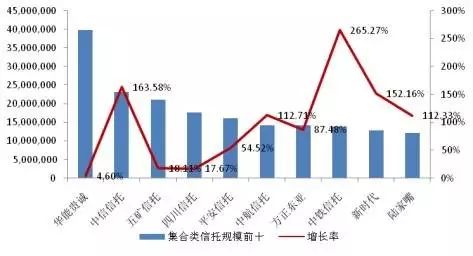

2016年68家信托公司中有15家年内新增集合资金信托规模均超过千亿元。其中新增集合资金信托规模前五位的公司是华能贵诚信托、中信信托、五矿信托、四川信托和平安信托,表现出良好的业务扩张能力。

图16新增集合资金信托规模前十的信托公司

(2)集合资金信托清算规模增长较快。

2016年信托公司累计清算集合类信托实收本金2.28万亿元,较2015年同比增长23.98%,增长率逐步放缓。

(3)集合资金信托清算收益率回落。

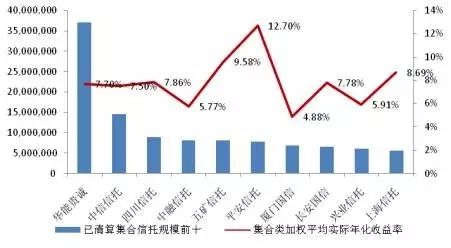

2016年信托产品收益率随着资本市场收益率整体下行而逐步回落,全行业已清算集合资金信托年化综合实际收益率为8.41%,较2015年下降了2.12个百分点,但仍为信托产品投资者创造了良好的收益。2016年已清算集合资金信托规模前十的公司中平安信托和五矿信托收益率较高,分别为12.7%和9.58%。

图17已清算集合信托规模前十的信托公司

2.单一资金信托业务

(1)银行系信托公司单一资金信托规模优势显著。

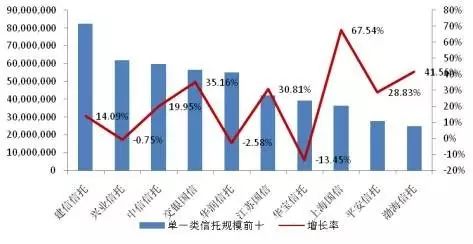

从2016年末68家公司存续的单一资金信托规模看,建信信托、兴业信托、中信信托、交银信托和华润信托排在行业前五位,其规模均在5000亿元以上,较为明显的特征是银行系信托公司体现出较强的业务优势。

单一资金规模前十家公司信托总额4.86万亿元,占全行业单一资金总规模的48.06%,占比较2015年上升2.45个百分点,业务拓展继续集中。单一资金规模前十的公司中上海信托、渤海信托和交银信托增长较快,增速都超过35%。从单一资金信托在公司管理信托财产中的比重情况看,行业排名前五家的公司分别是江苏信托、吉林信托、新华信托、国民信托和交银信托。

图18单一资金信托规模前十的信托公司

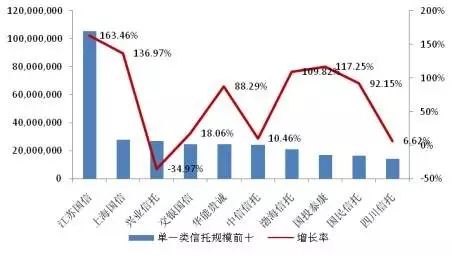

2016年新增单一资金信托规模前五位的公司是江苏信托、上海信托、兴业信托、交银信托和华能贵诚信托,其中江苏信托单一资金新增规模为1.05万亿元,增长率达163.46%。

图19新增单一资金信托规模前十的信托公司

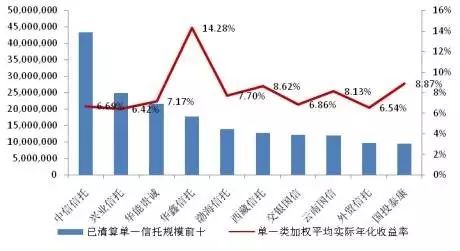

(2)单一资金信托清算规模上升,但收益率略有下降。

2016年全行业累计清算单一类信托实收本金4.04万亿元,较2015年同比上升4.76%。2016年全行业已清算单一资金信托年化综合实际收益率为7.37%,较2015年下降0.56个百分点。2016年已清算单一资金信托规模前十的公司中华鑫信托收益率较高,为14.28%。

图20已清算单一资金信托规模前十的信托公司

3.财产权信托业务

(1)财产权信托行业集中度有所下降。

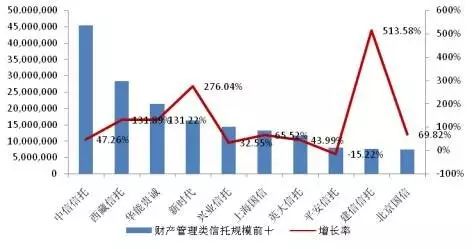

从2016年末68家公司存续的财产权信托规模看,中信信托、西藏信托、华能贵诚信托、新时代信托和兴业信托排在行业前五位,都在1400亿元以上。

财产权信托行业集中度有所下降,规模前十家公司总额1.74万亿元,占全行业财产权信托总规模的62.94%,占比较2015年下降4个百分点。财产权信托规模前十的公司中建信信托、新时代信托、西藏信托和华能贵诚信托增长较快,增速都在130%以上。

从财产权信托在公司管理信托财产中的比重情况看,行业排名前五家的公司分别是西藏信托、英大信托、新时代信托、金谷信托和中信信托。

图21财产权信托存续规模前十的信托公司

2016年新增财产权信托规模前五位的公司是中信信托、西藏信托、华能贵诚信托、新时代信托和兴业信托,其中,中信信托新增规模达到3081.09亿元,保持明显领先优势。新增财产权信托规模前十的公司中建信信托、新时代信托和外贸信托增长较快,增速都在两倍以上。

图22新增财产权信托规模前十的信托公司

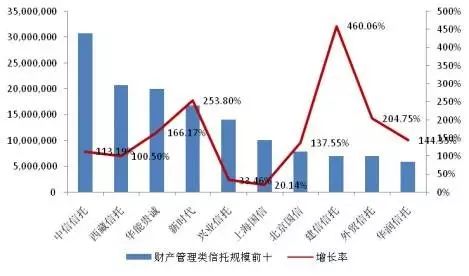

(2)行业财产管理类信托清算规模增长较快。

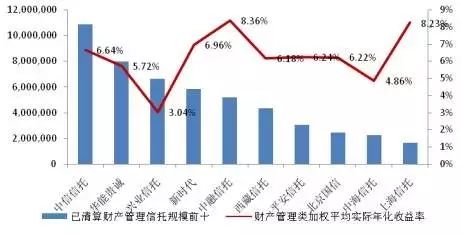

2016年全行业累计清算财产管理类信托实收本金6543.57亿元,较2015年同比增长74.74%。2016年全行业已清算财产管理类信托年化综合实际收益率为6.34%,较2015年下降了0.26个百分点。2016年已清算财产权信托规模前十的公司中中融信托收益率较高,为8.36%。

图23已清算财产权信托规模前十的信托公司