市值风云APP原创作品 欢迎转发,转载需授权

作者 | 常山

编辑 | 小鸥

通葡股份(600365.SH)生产的通化葡萄酒曾与茅台齐名,被称为“红色国酒”。其所在通化地区则被誉为中国最适合酿造葡萄酒的产区之一。

当然,以风云君这种常年以代客泊车为生的资深屌丝而言,红酒不兑可乐是喝不下去的——但是一碗白酒话桑麻的事情则是长项,所以,如你所料:这家公司为风云君所熟知的并非是它的葡萄酒,而是它在资本市场所讲过的各种各样故事。

通葡股份在2001年初上市,当时上市指标,还是按照计划经济的方式,配额制。很幸运,作为吉林通化为数不多的“明星”企业,通葡股份拿到了这个稀缺的上市指标,于2001年1月登陆上海主板。

上市之初融资募集资金扩产,可是啊,咱东北老爷们谁不喜好喝带劲的白酒?妹子喝不醉,哥哥哪来的机会?你何时见过大金链子哥和貂皮小妹坐在路边撸串的时候,翘着兰花指咂红酒来着?

再说了,咱东北那旮旯民风淳朴谁家都会自酿二两高粱烧酒。在家唠嗑、扯闲篇啥的,就喝自酿的高粱酒,出门办事撑场面就吹老村长、洮南香啥的。

所以啊,

虽然是东北的葡萄酒企业,但是这葡萄酒市场一直不好打开,从2001年上市以来就基本维持年六七千万的营收。

上市混了几年,通葡股份经营一片惨淡,葡萄酒销售相比刚上市时不增反降,于是,2004年8月还没完成股权分置改革的通葡股份就被原大股东通化长生农业经济综合开发公司给卖了,

“新华联”以1.54亿元接下4070.4万股通葡股份,持股比例为29.07%成为第一大股东。

当然,新华联能以3.78元/股的白菜价成为控股股东,是有附加条件的,当年新华联向通化市政府承诺,上市公司不往外搬迁且三年将通化葡萄酒销售额做到3亿。

风云君来自农村,没钱的老乡们有个乡谚,“吐沫星子砸地上就是一个坑”,意思是这许下的承诺、欠下的债,扒衣脱裤肉偿也得还啊。

所以,各位看官各位道友,且看新华联是如何还债的!

新华联,曾经因运作金六福在香港上市而笑傲资本界,被业界称为资本运作高手,当然,这话换个说法也成立,就是说不是搞实业的主儿,对葡萄酒行业更是“十窍通了九窍,还有一窍不通”。

那,怎么办?不懂葡萄酒没关系啊,在那A股的草莽时代,会讲故事就好了呀:在那个故事满天飞的年代,会讲故事股价就能跟着漫天飞。

于是新华联入主通葡股份之后,

不断推出重组概念,同时高位减持套现获利!

至于通葡股份主业经营上却一直未有实质性动作,投入更是少之又少,

以致其业绩持续下滑,并且还顺利带帽(ST),为了能够规避退市风险,最后通过“崽卖爷田”方式度日。

风云君虽然嘴皮子和颜值一样的溜,但是资本市场讲究白纸黑字、不能光凭红口白牙就颠倒黑白冤屈良善,那,新华联具体是个什么情况呢?

风云君拿出证据,各位道友继续往下看。

新华联接盘后的

2004年,通葡股份出现了上市以来的首亏

,而且亏损额高达9873.78万。根据2004年财报披露的信息,当年巨额亏损主要是补提坏帐准备4942万元,计提存货跌价准备金1083万元,营业费用增加 1847万元。

熬过了2004年,

通葡股份

2005年、2006年净利润分别是102万、170万

,对上市公司而言,用微利形容一点不为过。

风云君(ID:mvlegend)就有点纳闷了,这几年是实体经济过热,能生产出来的都不够卖,通葡股份咋还是微利呢?

出于好奇,风云君查看了葡萄酒龙头之一的张裕A(000869,SZ)的2005、2006年的盈利情况,分别是3.13亿(增长53%)、3.97亿(增长27%)。

两家公司一对比就见分晓了。

正如前文所言,新华联是不懂葡萄酒经营也不想懂,刚接盘上市公司就巨亏,然后连续两年的微利,

本指望在大牛市的2007年通葡股份能来个业绩大爆发,结果却是巨亏2.64亿!

这个上市公司还亏上瘾了?越亏越多?估计董事已哭晕在厕所。

风云君(ID:mvlegend)查看了2007年财报,巨额亏损的原因主要包括:

一、变更会计估计,2-3年间3年以上的应收账款由原来的50%变更为100%,增加了大笔坏账准备金;

二、报损了部分已经淘汰和陈旧的长期闲置的固定资产;

三、计提了存货跌价准备;四、举行了庆祝建厂70周年的庆典活动,增加了当期费用。

同年4月份,

解禁期刚过不到1个月新华联就减持700万股,套现8000万元,每股约11.43元,较当初接盘的3.78元,翻了近4倍——所以说,卖嘛儿葡萄酒?卖葡萄酒嘎哈?!他们有资本市场赚钱快啊?!

随后几年通葡股份业绩还是没有发生好转,2008年净利润为214万,2009年亏损3789万。

正所谓,业绩不行,故事来凑,擅长资本运作的控股方新华联肯定明白其中道理。

通葡股份2007年宣称的拟投资5000万元人民币收购加拿大皇家冰酒酒庄70%的股份,取得将近2000亩的优质冰葡萄酒种植园和先进的酿酒技术。该项投资并无实质动作,最后不了了之。

这是新华联诸多相声段子里的一个微不足道的小包袱,效果不错,韭菜们都听得哈哈大笑头摇尾巴翘,一点也没留意到伸到自己兜里的第三只手。

上市公司就跟明星一样,做不了实力派,就只能做炒作派,那么,各种故事啊、绯闻啊就不能停,一停下来股价就会停下来,股价停下来身价就会停下来,身价要是停下来,还来上市弄啥子?

所以说,大股东也不想啊,这是形势所迫啊,大股东也很无奈啊,散户们你们要理解啊:做不成实业,就只能收割你们了呀。

于是2009 年3月4日通葡股份发布公告称,新华联及第二大股东通化东宝正在与湖南浏阳河酒业有限公司商讨转让所持本公司股权事项。(该故事,请移步“市值风云”自家的APP查看2016年12月20日发布的《

市值故事 | 一次上市三次借壳:浏阳河的惊天资本对赌史

》。

这是要重组的节奏啊!可是这个大利好还没让广大韭菜们高兴几天,一个月后的4月3日通葡股份再发公告称,正式终止与湖南浏阳河酒业有限公司的股权转让谈判。

为了坚定各位韭菜们焦灼的持股消息,新华联董事局主席傅军傅老板在同年5月份表示,“

决心把通葡股份做强做大

”。

风云君(ID:mvlegend)腹黑地认为,新华联接盘都快5年了,难道之前一直没想做强做大来着?5年时间里如果还没有做强做大,现在再出来发个言,就能做强做大了???

(新华联董事局主席傅军)

当然啦,表态归表态,做大归做大,做强归做强,壳还是要卖滴——嘴上虽然说不要,身体还是很诚实的嘛。

跟隔壁老王没谈拢就跟楼下老马谈,反正在壳资源是香饽饽的年代,谁不是伸长脖子流着哈喇在看上市公司这些壳资源。

在“做大做强誓师大会”后的4个月,2009年8月,新华联与通恒国际投资有限公司商讨借壳上市事宜。

通恒国际是“云南红”的母公司,8月17日公告称,以8.66元/股的价格定向增发4618.94万股,收购其预估值约4亿元的目标资产,其中包括云南红酒庄葡萄酒有限公司、云南高原葡萄酒有限公司、昆明云南红酒业发展有限公司和云南高原生物资源开发有限公司等四个标的100%股权。

本次交易完成后,通恒国际将约持有公司总股本的24.81%,成为公司第一大股东,同时,“云南红”系列也将置入上市公司。新华联将成为第二大股东,持有13.18%的股权。

看起来能够整合双方各自的营销资源,共同推进葡萄酒市场开发,是共赢。于是在2010年4月17日向证监会报送并购重组方案。

这期间发生了一件比较有意思的事,足以证明人性的贪婪:2010年3月到10月间,身为上市公司第一、二大股东的新华联、通化东宝却在卖股票,而且是频繁卖出。

粗略统计了下,从2009年8月发布与通恒国际重组事宜到2010年12月期间,第一、二大股东累计减持至少1000万股。2009年到2010年,通葡股份先后抛出两大重组方案之后,其股价在2009年、2010年两年上涨近2倍,最高至21元/股。

所以,这件事情的定性就是:新华联、通化东宝在重组期间多次减持通葡股份。

看来,这些重组利好是大股东们掩护撤退的幌子啊!

风云君(ID:mvlegend)曾经扒过多家上市公司的忽悠式重组,敢情通葡股份这是掩护式重组啊!

忽悠式重组大股东好歹没有减持,这掩护式重组,大股东就是冲着减持去的啊!

2010年12月21日通葡股份发布公告,称此次重组方案被证监会否决。

消息一出,复盘后股价跌停开盘,随后一路阴跌,

而就在此前的2个月,新华联刚减持了273万股

。

风云君(ID:mvlegend)长期在A股百乐门泊车有幸见了该股那段时间的走势,当时还坑了不少机构,好多机构路过风云君的工位时,都会过来抱着痛哭一番,把鼻涕眼泪都TM蹭在风云君的工服上,然后踉跄而去。

那段时间,为了能够尽可能地减少损失,机构抱团相互掩护对倒、缓慢撤退。

能把一个本来“落花无意,流水也无意”的故事讲得让消息灵通的机构投资者都入迷,除了水土不服风云君(ID:mvlegend)只服通葡股份和它的大股东新华联。

这次故事讲得太过逼真,把机构坑得不要不要的,估计一时半会还真没多少投资者再入局,业绩也没有明显改观,但,又不想被暂停上市,怎么办?

除了秀财技外,就只能卖资产了,“崽卖爷田”。

在A股百乐门泊车多年,风云君(ID:mvlegend)总结的经验就是,只要思想不滑坡,办法总比困难多。

业绩不行,就卖资产咧,反正先熬过这段,找到接盘方就可以拍屁股走人了。

在

间歇式亏损徘徊多年的通葡股份2012年比往年略微好看一些,然其经营实际依旧难见转好。

2012年年报显示,实现营业收入8421.78万元,同比下跌10.97%;实现净利润1311.44万元,同比大幅增长235.81%。仔细看财报才知道,

业绩“逆袭”,其实是处置非流动性资产

,2012年转让大连普兰店葡萄发酵站土地等资产所获得的收益,此收益直接为公司贡献利润1129万元,

扣除此项非经常性损益,通葡股份2012年的净利润仅为203.10万元,同比反降25.68%。

回看2011年通葡股份的业绩,2011年的净利润390.53万元,这其中包括处置非流动性资产87万。

如此算来,上市公司从2011年就开始卖资产。

重组故事已经讲了几个,在各种段子的掩护之下,大股东手里的筹码也卖得差不多了,风云君特别善良的想,没有丁点业绩的前提下割了这么多韭菜,该捞的也捞够了,该装的那啥也装完了,接下来是不是就该拍拍屁股离场,饶过这茬韭菜了?

义不理财,慈不掌兵。古人诚不我欺也!

新华联

羞羞答答

兜兜转转遮遮掩掩,又来玩定增割韭菜了。

2012年1月,

通葡股份股价创了最近3年新低后,大股东新华联及时把握时机、果断抛出新定增方案

,计划引入大股东新华联一致行动人西藏合力同创投资公司,拟定向发行8000万股股份,定增价格仅为5.36元/股,远低于当时近1年加权平均价10.80元/股,

仅仅是相当于5折,这是赤裸裸的低吸啊,坐庄主力都没这么玩的,忒狠了呀老板。

这一定增方案明显损坏中小投资者利益,在2012年2月的临时股东会上,被中小股东投反对票集体捶了回去。

既然没办法“低吸”,新华联一下子就没有了人生目的和奋斗动力,就不打算继续玩下去了。

2012年5月,新华联将持有的全部通葡股份转让给吉林省吉祥嘉德投资有限公司(简称吉祥嘉德),总价为7300万元。

自此新华联在反复“把玩”通葡股份七年后彻底离开,留下一个明珠暗投、所遇非主、错过七年黄金发展期的壳公司。

当年啪啪啪拍胸脯承诺3年销售额做到3个亿的承诺还犹在耳边,与其说是承诺,倒不如说是新华联说过的一个笑话,人生如戏,全靠演技,看不明白,只能说身为旁人的你入戏太深、信以为真!

粗略统计,2007年至2010年期间,新华联累积通过二级市场套现超过2.6亿元。

可推算出其在通葡股份的投资收益约1.8亿元,收割的都是二级市场上的韭菜。

而另一股东通化东宝期间也不断高位减持:2005年6月底,通化东宝持有其24.06%股份,而截至2012年底其持股比例仅为2.14%。

投资者和上市公司赚了多少?

——何等幼稚的人,才会问风云君这种问题啊。风云君泊车去了,嘛也不知道。

2012年7月,吉祥嘉德入主通葡股份之后即计划其第5次定向增发计划,拟募集约5.39亿元,用于高品质甜型葡萄酒技术改造项目、葡萄酒营销网络建设项目和补充流动资金。2013年4月11日定增方案获批。同年6月23日吉祥大酒店参与认购990万股成为第二大股东。

此次增发或有另外含义,当然此深意直到2015年5月27日才揭晓,通葡股份的二股东吉祥大酒店收购吉祥嘉德63.75%股份,使得吉祥大酒店、吉祥嘉德成为一致行动人,吉祥大酒店老板尹兵成为通葡股份实际控制人。

这个在2013年定增方案公布时就被质疑存在关联关系的吉祥嘉德、吉祥大酒店在时隔3年后,才用股权收购方向“公开”二者的一致行动人关系

。

吉祥大酒店披露的权益变动后表示,不排除在未来12个月内对上市公司或其子公司的资产和业务进行出售、合并、与他人合资或合作的可能性,亦不排除上市公司拟购买或置换资产的重组可能性。

这个故事就讲得更有艺术了,妥妥的画个大饼。

吉祥嘉德的入主,一直给市场很多想象。这家在2012年5月2日闪电成立的投资公司,刚成立就立马斥资7300万元闪电接下新华联的1000余万股通葡股份。

伴随吉祥嘉德与新华联的股权变动还是通葡股份的人事变动,原新华人马全部撤离,吉祥嘉德火速安排人接手通葡股份工作,其中,通葡股份副总经理何为民,格外引人注意,其工作经历则主要来自券商,曾是新华证券、东北证券等重要岗位高管。

在上市公司安排具有券商和信托从业经历的人,这是不是资本运作的节奏呀?静观后效好了。

在A股百乐门代客泊车久了,风云君(ID:mvlegend)见得太多无利不起早的资本玩家,像吉祥嘉德如此,又是闪电注册成立、火速接盘,又是人事安排,这必有所图啊。

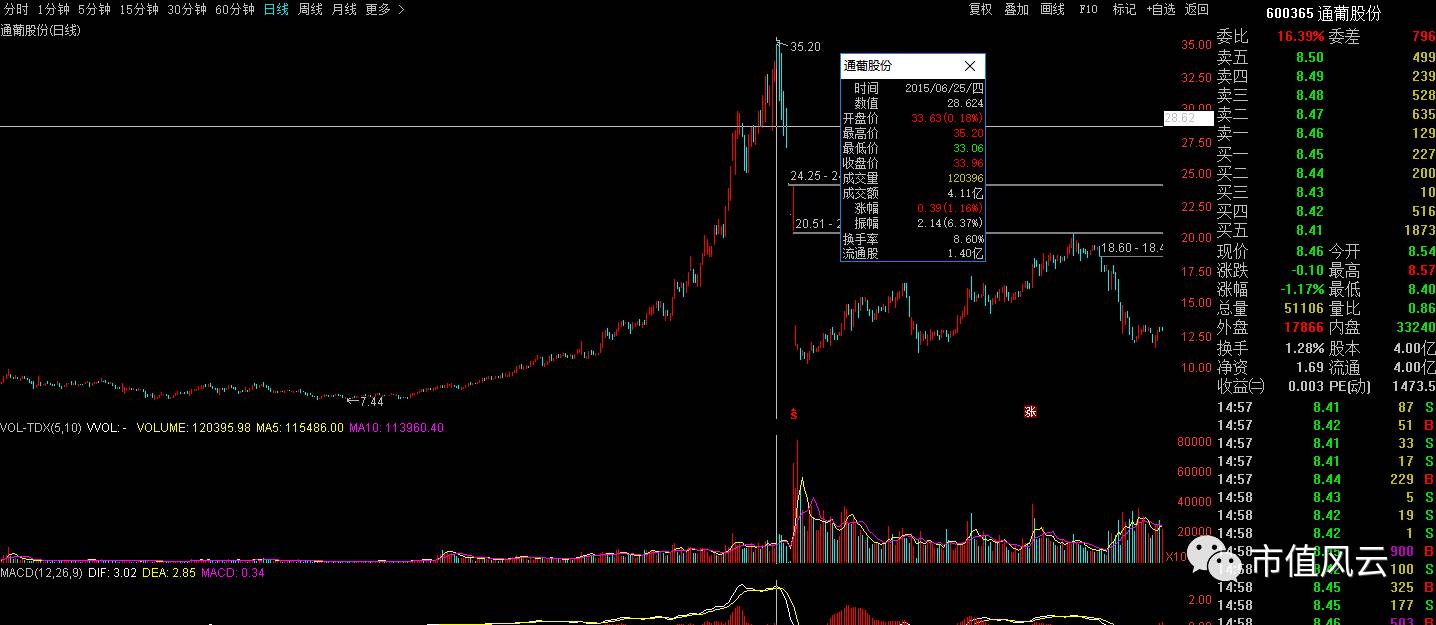

并购重组预期叠加2015年牛市行情,通葡股份在2014年6月到2015年6月,股价从7.4元一路飙涨,最高到35.2元,中间还不带踹气的。

(不复权股价走势图)

2015年2月通葡股份发布公告,收购了北京九润源电子商务有限公司和吉林省鑫之诚商贸有限公司两家子公司。其中,以共计6669万元的收购九润源51%的股权。九润源作为一家以销售白酒为主的专业性的互联网电子商务公司,主要业务为向互联网平台销售酒水,并通过网络旗舰店实现部分网络零售。

由此,通葡股份又多了“互联网+”、电子商务等等题材概念。

在谣言满天飞的年代,一则“通葡股份将被某中概股借壳”的帖子在股吧发出来后,加上擅长挖掘重组题材的某信托产品现身2015年2季度现身前十大流通股行列。

“个人投资者总是看到他所希望看到的”,该帖子随即被众多投资者围观,尽管事后被通葡股份官方证明并无此事,但,中概股回归概念股已“深入人心”,只要市场炒中概股,它必成为资金追捧标的之一。

除了壳资源、并购重组、互联网+、电子商务等等概念股,通葡股份又多了个中概股回归概念。

吉祥嘉德入主后,通葡股份业绩虽有些许好转,但仍处于温饱线上下。业绩不行,继续故事来凑。

2016年7月2日通葡股份发布公告,即对外投资暨设立子公司,拟出资1500万美元在香港特别行政区投资设立全资子公司通葡国际健康医疗产业有限公司(以下简称通葡健康),以更好对接国内国际医疗产业大市场,发展大健康产业。

时隔两个月,通葡国际健康医疗产业有限公司就交出了第一份对外投资计划,即以1亿港元的价格收购御锋控股有限公司持有的麦迪舜医疗集团约4.35亿股,占后者约10%的全部已经发行股本。

这麦迪舜医疗集团从事干细胞领域的产品研发和生产,生物医学检测和健康体检以及再生医学抗衰老产品等。

这次跨界有点大,估计上市公司认为把百来块钱一瓶的葡萄酒卖给国内小老百姓有点困难,于是,就布局大健康产业延伸美容养颜抗衰老领域。可是这个跨界是不是有点草率?子公司刚成立才2个月,估计尽调都还没做好,就决定拿1个亿投资一家海外医疗企业。

风云君(ID:mvlegend)总结了一条规律,上市公司都喜欢往海外布局,往高精尖、大健康上扯,反正,韭菜们知道的越少越好,越看不懂越好。

公开信息显示,

麦迪舜医疗集团截至2015年12月31日的估值为10亿美元,约65亿人民币,可是截止2016年9月,麦迪舜医疗集团的估值变为10亿港元,约合8.5亿人民币,而且截至2016年6月30日,麦迪舜医疗集团的净资产为2.27亿港元——

营业收入为零,净利润为亏损1.64万港元

。

这意味着仅仅半年时间,麦迪舜医疗集团的估值大幅缩水87%。这估值还真是气球啊,能涨能缩。

广大投资者看完,这种缩水如此大的标的,有问题啊!搞不好还是个毒资产,上市公司这一出手就是1亿,虽然是港币,但也是大几千万人民币,不是几百块钱,不能这么草率,真亏了,到时候还都是市场投资者买单。

所幸的是,今年2月4日上市公司发布公告,终止了该项对外投资。

对于通葡股份讲过的各种故事,目前投资者已经心有余悸,最直接反应在股价上,自5月份从11元平台跌下来到8.5元附近,就一直横盘,成交量萎缩。

可能是想重树信心,上市公司于5月22日发布公告,实控人尹兵将在半年内以每股不超过15元增持2000万股。至于上市公司未来如何,我们且行且看。

最后,还是希望上市公司少讲些故事,少玩些套路,实实在在把业绩做出来回馈广大投资者。

不然,诸位可以展开想象力,在“有条件注册制”的未来市场里,没有业绩的下场将是什么样的。

实在想不出来的,可以来咨询风云君,风云君利用每天代客泊车间隙,出售如厕位:咱们可以到厕所一起蹲坑,一遍畅聊未来啊。

END

以上为

市值风云APP

原创

未经授权,转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP在默默等你

带你领略从未见过的A股世界!

苹果和安卓用户均可长按二维码下载:

有料、有趣、有深度!