公司

12

月

1

日

公告吸收合并事项获证监会审核通过并复牌,当日下跌

5%

,我们理解更多体现的是公司停牌一周时间的补跌行情。

我们认为,下跌不改公司内在价值,同时提供了良好的投资机会:全国网络布局

+

坚定新业态全渠道转型,在线下价值重估和中高端消费复苏的背景下成长空间足,国改贡献弹性;公司目前

138

亿元市值对应

2018

年

PE

不到

14

倍,具备估值吸引力。

我们近期跟踪了王府井,了解了经营近况和新业态布局进展等,主要内容及观点:

1.

预计四季度延续良好经营趋势,估计

10-11

月同店增长

6%-7%

,其中估计客单价提升约

8%

,客流趋稳略降小个位数(降幅较

2016

年显著收窄)。截至

2017

年

9

月底,公司共经营购物中心、百货、奥莱门店

54

家,总面积

261

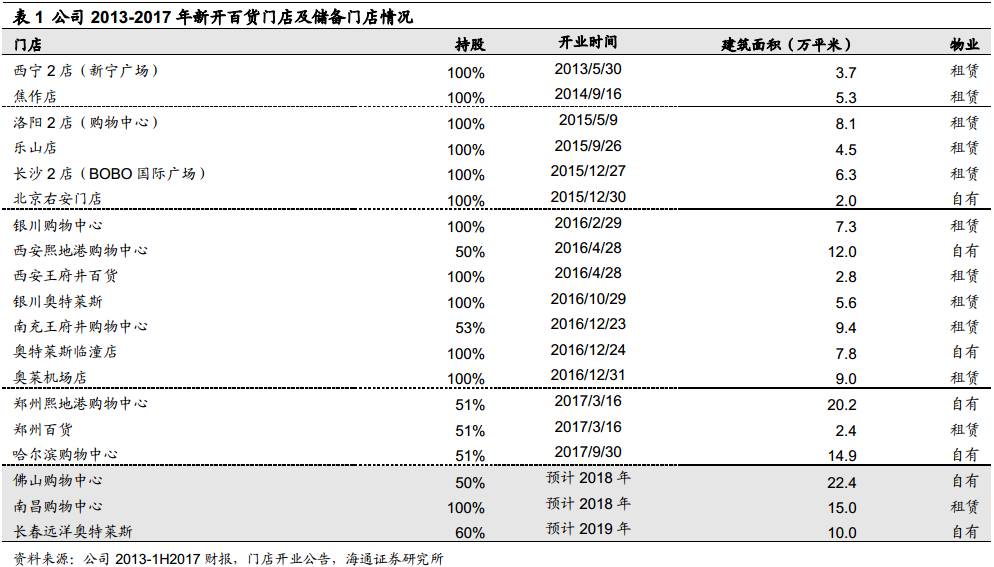

万平米,得益于较强的品牌影响力和会员积淀;预计

2018

年外延继续稳步推进,有望新开佛山购物中心和南昌购物中心,

2019

年及其后还有长春、沈阳、郑州等奥莱,以及厦门购物中心等。

我们对公司业绩可持续性的判断是

:(

1

)同店增速

2018

年或因基数效应略回落,但仍有望实现正增长,主要来自宏观经济预期整体平稳偏积极、三公消费泡沫消化后真实消费需求的释放、新零售转型变革带来的经营增效,以及公司在全国多数市场的先发优势明显,核心门店的区域竞争力较强;

(

2

)利润层面,基于成熟门店经营稳定、次新店有望减亏的判断,以及公司加强费用管控、积极推动亏损门店降租减压,考虑

2017

年吸收合并王府井国际一次性费用计提

1

个多亿,预计

2018

年归属净利有望实现

30%+

增长。

2.

百货与购物中心:优化体验与激励机制,展店加快带来短期培育压力

。公司

2015

年开始新一轮扩张,主要经营亮点:①

优化激励,加强市场化运作

,比如成立购物中心管理公司,南充项目运作成功;②

转型后新店培育期显著缩短

,比如

2015

年新开的长沙

2

店、洛阳

2

店和乐山店均已盈利;③

创新体验业态

,比如百货大楼引入哈姆雷斯和王府井梦工厂;④

异地扩张能力持续被证实

,公司接手银川东方红后,

2016

年

2

月开始租赁运营银川王府井购物中心,当年即盈利

2500

万。

公司整体业绩受盈利强与亏损店的影响较大,我们估计

2017

年全年:

①

含税销售超

10

亿元、净利过亿

门店包括:成都

1

店及

2

店,太原店、长沙

1

店、西宁

1

店;

②

其他收入增长超

10%

的门店包括焦作店、武汉店、重庆

2

店、鄂尔多斯店等,以及春天百货旗下贵阳地区多数门店(整体增长优于公司原有门店);收入增长近

10%

的门店有包头

1

店及

2

店、洛阳

2

店、乐山店;

③

北京区域

多数门店收入下降,估计百货大楼、双安持平略降,赛特百货降

10%

左右;

④

亏损店

主要包括福州店(预计

2017

年亏

3000

多万),西安熙地港购物中心及主力店、郑州熙地港购物中心及主力店(预计

2017

年各权益亏损

3000

万

-4000

万),郑州

1

店亏损额与

2016

年持平(

1500

万)。

3.

奥特莱斯:成长性优,有望成为公司新的盈利来源。

2017

年前三季度奥莱收入增长

41%

,远优于百货(

7.85%

);公司目前拥有

5

家奥特莱斯,储备项目还有长春远洋奥莱、沈阳赛特奥莱二期、郑州奥莱等;虽然奥莱业态目前对公司净利贡献不到

10%

,但随着

2016

年新开的临潼奥莱(预计

2017

年亏损

2000

万)渡过培育期,有望成为重要利润增量。

4.

超市:与成熟超市企业合作,完善业态结构与网点布局

。先后与四川吉选超市、河南爱便利和首航国力合作。王府井爱便利

6

月

6

日

首期

106

家便利店亮相,截至

10

月底门店数

161

家,为保障经营质量,展店速度较计划有所放缓;首航国力截至

2016

年底门店数

47

家,合计销售超

11

亿元,估计生鲜销售占比

60%

。

更新盈利预测。

考虑吸收合并王府井国际一次性税费影响,预计

2017-2019

年净利润各

7.85

亿元、

10.49

亿元、

11.94

亿元,可比口径增长

-3.5%

、

33.69%

、

13.8%

,

EPS

各

1.01

元、

1.35

元、

1.54

元;

扣除该非经常损益的

2017

年净利润约

9.4

亿元,对应

2017-2018

年扣非净利润各增

16%

、

11%

。

公司目前股价

17.72

元,对应

2017-2019

年

PE

各

17.5

倍、

13.1

倍、

11.5

倍,处于行业较低水平。

考虑到公司作为

A

股全国性百货龙头,在商品、客户能力建设及业态创新等转型的进展及效果,以及

2015

年开始步入新一轮扩张期,按当前市场估值体系,参照给予

2018

年

18

倍

PE

,对应目标价

24.32

元,维持“买入”投资评级。

风险及不确定性:

新店

培育期拉长;竞争压力风险;转型进展及效果低于预期

。

1.

预计四季度延续良好经营趋势,估计

10-11

月同店增长

6%-7%

。公司前三季度实现收入

188

亿元,同比增长

12.51%

,归属净利润

7.3

亿元,同比增长

32.76%

。

我们估计,公司

10-11

月同店增速保持

6%-7%

的良好趋势,包含国庆、中秋双重节日以及双

11

的销售贡献,其中估计客单价提升约

8%

,客流趋稳略降小个位数(降幅较

2016

年显著收窄)

;得益于

9

月

30

日

新开哈尔滨购物中心(持股

51%

,

12.8

万平米自有物业)的外延增量,预计四季度收入增速或有望进一步环比小幅改善。

分业态,预计

1-10

月奥莱销售保持

40%

以上较快增长(

1-3Q41.37%

),百货(含购物中心)销售增长约

8%

(

1-3Q 7.85%

),其中奥莱增长主要来自外延增量,而百货主要来自同店贡献(估计

6%+

);利润结构上,估计百货仍是主要利润来源,占比超

90%

,奥莱贡献约

9%

。

分品类,

(

A

)

百货业态

:我们估计,

1-10

月化妆品、运动类销售增速较快,男装与食品是受严控三公消费影响较大的品类,前期泡沫化消费已基本消化,

2017

年男装销售增速有所恢复,但食品仍一般。

(

B

)

奥莱业态

:估计

1-10

月女装、男装、运动三大品类销售占比

90%

,其中女装占比近一半,运动类增长最快,另外因门店调整增加珠宝品类,带动该品类销售大幅增长,但对奥莱整体的销售占比很少。

截至

2017

年

9

月底,公司共经营购物中心、百货、奥莱门店

54

家,总面积

261

万平米

。此外,公司

2017

年以来加快发展超市、便利店及线上渠道,

9

月底已与北京首舰国力商贸签署战略合作,成立合资公司以“王府井首航”为商业品牌发展社区生鲜超市、综合超市、社区型购物中心等。

展望

2018-2019

年,预计公司外延继续稳步推进,

2017

年

3

月已新开郑州熙地港及主力百货店、

9

月底新开哈尔滨购物中心,预计

2018

年有望新开佛山购物中心(

50%

,

22

万平米自有物业)和南昌购物中心(

15

万平米租赁物业),

2019

年及其后还有长春、沈阳、郑州等奥莱项目,以及厦门购物中心等。

2.

主力门店:成熟重点门店经营稳定,展店提速致短期资本开支增加,预计

2018

年有望减亏

2.

主力门店:成熟重点门店经营稳定,展店提速致短期资本开支增加,预计

2018

年有望减亏

公司

2017

年前三季度以

12%

左右的收入增速驱动超

30%

的净利增速,整体表现优于同业,体现较高端门店定位与较优业态结构带来的复苏高弹性。

我们对公司业绩可持续性的判断是

:(

1

)同店增速

2018

年或因基数效应略回落,但仍有望实现正增长,主要来自宏观经济预期整体平稳偏积极、三公消费泡沫消化后真实消费需求的释放、新零售转型变革带来的经营增效,以及公司在全国多数市场的先发优势明显,核心门店的区域竞争力较强;(

2

)

利润层面,基于成熟门店经营稳定、次新店有望减亏的判断,以及公司加强费用管控、积极推动亏损门店降租减压,考虑

2017

年吸收合并王府井国际带一次性费用计提

1

个多亿,预计

2018

年归属净利有望实现

30%+

增

长。

(

1

)百货及购物中心:预计新店以购物中心为主,优化体验与激励机制

从主要门店来看,一方面公司盈利能力较强的门店

2017

年经营改善明显,为主要盈利来源,另一方面因

2015

开始步入新一轮扩张期,公司虽然采取租赁与自建相结合的方式拓展,但

2017

年仍面临一定资本开支与培育压力。向后看,预计在稳定的消费环境下,公司次新门店有望实现较高减亏弹性,从而贡献业绩增量。

公司

2015

年开始新一轮扩张(前两轮分别为

2004

年、

2009-2012

年),从经营情况来看主要有以下亮点:

(

A

)优化激励,加强市场化运作:

2015

年底成立购物中心管理公司(持股

48%

,部分股权给团队),在项目公司层面推进市场化运作,目前运作

南充购物中心

(按

53.2%

股权以权益法核算),

2016

年底开业,

2017

上半年亏损

644

万元,因该项目为租赁物业与租金收入模式,培育期较短,预计

2017

年有望实现含税销售超

4

亿元,盈利

2000-3000

万元,估计日均客流超

5

万人次;

2017

年

9

月底开业的

哈尔滨购物中心

运营近

2

个月,经营情况较好,估计

10

月日均客流近

9

万人次。

(

B

)转型后新店培育期显著缩短:

公司

2015

年以来加大转型创新力度,推进全渠道模式,由经营商品向经营顾客转型,

2015

年新开的长沙

2

店、洛阳

2

店和乐山店均已盈利,经营趋势向好;

(

C

)创新体验业态,实行一店一策:

2016

年底,公司旗下

百货大楼

与

哈姆雷斯

玩具公司签订合作协议,首次将英国老牌玩具店引入北京。百货大楼建面超

10

万平米,西南边隔出部分区域改造儿童乐园。哈姆雷斯品牌店大约

30%

商品从英国进口的,目前收银和会员体系是独立的,未来将和百货大楼打通,有望大幅增强门店集客能力。

2017

年

4

月,公司文化创意品牌“

王府井梦工厂

”首家旗舰店在百货大楼开业,标志着公司首次将王府井品牌从企业名称延伸至产品开发领域,首次以集合店方式探索自有品牌、自有商品的经营模式。

(

D

)异地扩张能力持续被证实:

公司接手银川东方红后,

2016

年

2

月开始租赁运营

银川王府井购物中心

,重新建立会员体系,

2016

和

2017

上半年各实现约

2500

万和

1600

多万利润,预计

2017

全年有望达

3000

万。

业绩层面,公司整体业绩受盈利强与亏损店的影响较大,结合

2016

年报和

2017

半年报子公司经营情况,我们估计

2017

年:

(

A

)

含税销售超

10

亿元、净利过亿

的门店主要包括:成都

1

店及

2

店,太原店、长沙

1

店、西宁

1

店,其中长沙和太原店估计收入增速均超

15%

,成都

2

家门店因相对成熟,估计收入增长

5%-10%

(合计含税销售超

40

亿元),西宁

1

店因市场份额已较高估计仅增

4%-5%

;

(

B

)

其他收入增长超

10%

的门店还包括焦作店、武汉店、重庆

2

店、鄂尔多斯店等,以及公司

新合

并的春天百货旗下贵阳地区多数门店(整体增长情况优于公司原有百货门店);

收入增长近

10%

的门店有包头

1

店及

2

店、洛阳

2

店、乐山店;

(

C

)

北京区域多数门店收入下降

,其中估计百货大楼、双安持平略降,赛特百货降

10%

左右,主要是新光天地(估计

2017

年销售

90

亿元,和核心竞争力来自年轻客层、商品做到极致、不卖任何卡)带来较大竞争压力;其他推进改造但尚未见效的门店还包括:

东安店

已调整女装、鞋类,但经营仍未显著好转;

长安商场

因位于中央公务区,受反腐影响大,估计团队消费占比近

40%

,销售仍在下降,同时因面积小且为长条形物业,拟改造为社区百货。

(

D

)

亏损门店

包括仍处培育期的新店,以及培育多年仍在积极调整的门店,主要包括:

2012

年开的

福州店

,

培育状况欠佳;

2016

年转由购物中心管理公司托管,推进从传统百货向购物中心的业态转型,

2017

上半年亏损

2100

万元,预计全年亏损

3000

多万;因该门店有望与春天百货旗下的

2

家厦门店逐渐形成协同效应,预计不会闭店。

与塔博曼合作的西安和郑州两家购物中心,因投入较大仍有培育压力。其中,

西安熙地港购物中心

2016

年

4

月开业,

2017

上半年购物中心亏损

3200

多万(按

50%

确认投资收益)、百货主力店(

100%

)亏

1200

多万,预计

2017

年合计权益亏损

3000

万

-4000

万;

郑州熙地港购物中心

2017

年

3

月开业,

2017

上半年购物中心亏损

2900

多万(按

51%

确认投资收益)、百货主力店(

100%

)亏损近

470

万,预计

2017

年合计权益亏损

3000

万

-4000

万。

此外,

2012

年开业的

郑州

1

店

虽然已关闭第

4

层以节约租金支出,但预计

2017

年销售仍下降

3%-5%

,亏损

1500

万左右(与

2016

年亏损额相当)。

基于上述分析,我们进一步对公司净利润进行拆分测算

(

A

)

预计

2017

年归属净利约

7.85

亿元

:测算主要盈利门店(净利超

1

亿元)合计贡献净利润约

8

亿元,亏损门店(含百货与奥莱)合计权益亏损或达

1.5

亿元,贝尔蒙特扣非净利超

2.1

亿元,抵消吸收合并王府井国际产生的约

1.6

亿税费;

(

B

)

预计

2018

年归属净利约

10.5

亿元

:预计主要盈利门店净利保持稳定增长,合计贡献净利润

8.8

亿元,

2017

年的亏损门店减亏近

5000

万元,进一步考虑新开门店的亏损,贝尔蒙特扣非净利

2.4

亿元,暂不考虑其他非经常损益的影响。

(

2

)奥特莱斯:成长性优,有望成为公司新的盈利来源

公司目前旗下拥有

5

家奥特莱斯,包括春天百货旗下北京赛特奥莱和沈阳赛特奥莱、西安临潼奥莱、西安机场奥莱、银川折扣店。我们预计,公司未来储备项目还有长春远洋奥莱、沈阳赛特奥莱二期、郑州奥莱等,以进一步做大做强奥莱业态,完善区域布局;

虽然奥莱业态目前对公司净利贡献不到

10%

,但我们预计随着

2016

年新开的临潼奥莱逐渐渡过培育期,有望成为新的重要盈利来源

。

临潼奥莱

2016

年底开业,自有物业带来期初培育压力,

2016

年亏损

3300

多万,预计

2017

年含税销售超

6

亿元、亏损近

2000

万元;但经营趋势向好,预计

2018

年实现近

9

亿元销售,大幅减亏。

机场奥莱

2016

年底开业,租赁物业,

2016

年亏损

620

万,预计

2017

年盈利不超

500

万;

银川奥莱

2016

年

10

月底开业,因建面仅

5

万多平米以折扣店形式运营,定位低于其他奥莱,租赁物业,

2016

年亏损

250

多万,预计

2017

年盈利不超

500

万。以上两家门店对公司业绩影响不大。

沈阳赛特奥莱

建面仅

5.3

万平米太小,且只位于

2

层(无法享受

1

层的自然客流),公司接手时一直亏损,目前经营情况较好,预计

2017

年含税销售近

8

亿元,盈利近

1000

万;公司拟扩建二期

7

万平米,预计

2018

年施工,

2018

年底或

2019

年初打通一、二期,从而提升区域竞争力。

北京奥莱

与沈阳奥莱面临同样面积太小的问题,建面仅

4

万平米,但盈利情况较好,预计

2017

年含税销售近

20

亿元(略增

2%

左右),净利润过亿元。

(

3

)超市:与成熟超市企业合作,完善业态结构与网点布局

公司的超市业务以前仅作为百货店里的补充业态,并未按超市的市场化规律运作,

2016

年开始公司通过嫁接成熟超市企业资源,开始逐渐拓展超市业态,先后与四川吉选超市、河南爱便利和首航国力合作。

吉选超市

:

2016

年

9

月,公司与四川吉选实业合资成立南充王府井吉选超市,公司控股

51%

,发展西南地区超市业态。首个项目为南充购物中心超市主力店,

2016

年底开业营,因计提开办费及筹备等亏损

223

万,

2017

上半年实现收入

3400

万元,亏损

19

万元。

爱便利

:

2017

年

3

月,公司与河南爱便利、北京美邻优品合资成立北京王府井爱便利公司,公司与河南爱便利各持股

40%

、美邻优品持股

20%

,拟在北京共同开发社区便利店;

6

月

6

日

首期

106

家便利店亮相,截至

10

月底门店数

161

家。公司原计划

2017

年新开

300

家,目前来看速度已有放缓,我们判断主要是由于公司正在优先推进供应链,希望做实物流与供应链体系后,再加速开店,以确保经营质量。

首航国力

:响应政府“培育扩大服务消费、优化升级商品”的号召,公司

2017

年

9

月与北京首航国力商贸签署战略合作,成立合资公司以“王府井首航”为商业品牌发展社区生鲜超市、综合超市、社区型购物中心等,其中公司持股

48%

、首航国力

35%

、经营团队

17%

。首航国力截至

2016

年底门店数

47

家,单店面积

500

多平米,合计销售超

11

亿元,测算坪效超

2

万元

/

平米,估计生鲜销售占比

60%

。公司同时公告在首航国力持续保持较高盈利水平及财务规模的前提下,公司可收购其

48%

股权,并成为第一大股东,但保留现经营管理团队。我们预计,为配合首航超市开店进展,同时有效支撑爱便利的快速发展,不排除公司新建物流配送基地的可能性。

3.

盈利预测:预计

2017-2019

年净利各

7.85

亿元、

10.49

亿元和

11.94

亿元。

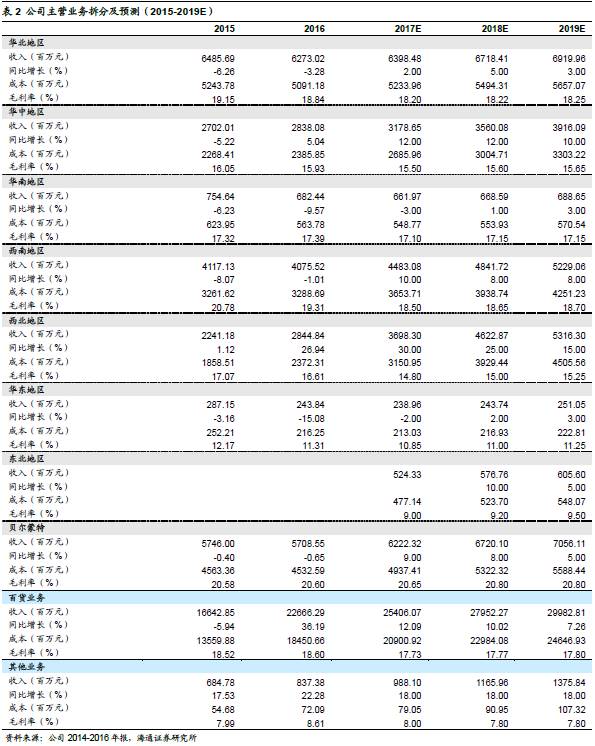

综合考虑公司门店拓展计划、各区域新老门店的增长、以及百货行业环境,对盈利预测做出以下假设:

(1)

百货业务:

2017-2019

年华北地区收入各增

2%

、

5%

和

3%

,华中地区各增

12%

、

12%

和

10%

,华南地收入增速各

-3%

、

1%

、

3%

,西南地区各增

10%

、

8%

和

8%

,西北地区各增

30%

、

25%

和

15%

,华东地区增速各

-2%

、

2%

和

3%

,贝尔蒙特收入各增

9%

、

8%

和

5%

,东北地区

2017

年增量收入

5.2

亿元,

2018-19

年收入各增

10%

和

5%

。

(2)

其他业务:

2017-2019

年增速维持

18%

不变,毛利率维持

8%

左右。

(3)

费用:对销售费用和管理费用按拆分细项预测,其中人工、租金为主要费用项,综合假设

2017-2019

年销售费用率各

10.90%

、

10.94%

、

10.99%

,管理费用率各

3.70%

、

3.62%

、

3.65%

;财务费用并无重大变化。

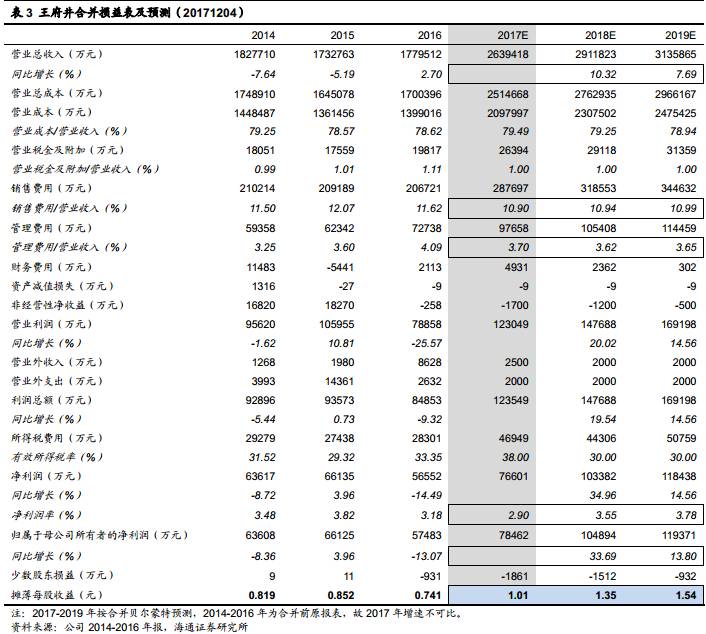

表

2

为我们对公司

2017-2019

年的业务拆分及预测,表

3

为合并损益表的预测。综合预计公司

2017-2019

年净利润各

7.85

亿元、

10.49

亿元、

11.94

亿元,可比口径增长

-3.5%

、

33.69%

、

13.8%

,

EPS

各

1.01

元、

1.35

元、

1.54

元;扣除该非经常损益的

2017

年净利润约

9.4

亿元,对应

2017-2018

年扣非净利润各增

16%

、

11%

。

我们此次盈利预测对

2017

年净利下调,主要是考虑吸收合并王府井国际的超过

1

亿元的一次性费用,而

2018

年业绩上调主要是基于对公司

2018

年经营信心以及

2016-17

年次新店有望减亏。

近期重点研究报告

公司深度

【周大生】

中高端镶嵌珠宝品牌,轻资产快速扩张

【步步高】

以新零售为契机,迎改善成长新机遇

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【老凤祥】收益行业回暖,成长弹性足

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【利群股份】供应链优势显著,多业态并进的山东零售企业

【安德利】深耕皖中县镇市场,外延扩张或提速

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

【家家悦】

依托供应链与机制优势,有望加速外延扩张

【通灵珠宝】以比利时王室为纽带,推进品牌/产品/渠道/体验等多点开花

【步步高】拟推员工持股计划,董高监认购彰显信心

【永辉超市】各业态开店提速,新业态迭代完善新零售模式

天虹的新零售,有哪些新玩法与新体验?

天虹的那些新业态,都在这里了

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生态

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【永辉超市】收入增

15.5%

归属净利增

58%

,稀缺的价值高成长

【中百集团】供应链优化促盈利恢复,新业态布局加快