事项

美国雅培公司:因商业原因,拟停产可降解支架产品Absorb GT1,现有临床试验将继续进行。

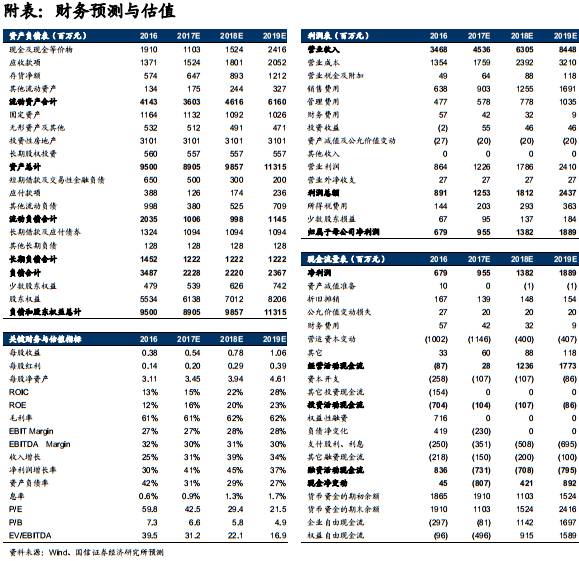

国信医药观点:1)雅培产品此前命途多舛。自2016年之后因临床结果中多项指标劣于自身药物涂层支架,市场出现普遍质疑。欧盟、澳洲、美国监管机构先后发出限制使用范围、无强制性警示函等限制措施。2)商业原因停产并不代表技术方向确定失败。临床结果的差距存在患者筛选、是否遵循PSP手术规程等多种原因,在小血管患者占比少,大量遵循PSP规范的操作模式的Absorb China的3年期结果和Absorb IV的一年期初步结果良好。3)乐普临床吸收了雅培的经验教训,数据良好。乐普的支架的技术路线虽然与雅培一样,都是聚合物支架,但是在临床试验的设计和手术规范上均吸收了雅培的经验教训,数据良好。4)预计乐普未来可降解支架的学术推广费用会上升,同时市场份额将扩大。原计划雅培更早国内获批,乐普可以采取此前的跟随性学术推广策略,可降解支架市场占比40%,但随着雅培的退出,预计市场份额可以提升至70%,同时学术推广费用将有所上升。投资建议:由于在我们此前模型中可降解支架占比较小,同时我们根据相关最新临床结果,认同可降解支架大概率可获得与药物涂层支架比较的非劣效结果,考虑到可降解支架植入物最终消失的无可比拟的优势,我们维持盈利预测和投资评级。预计2017-2019年归母净利润9.55/13.82/18.89亿,对应EPS0.54/0.78/1.06元,对应当前股价PE为42.5/29.4/21.5X,继续推荐“买入”。

评论

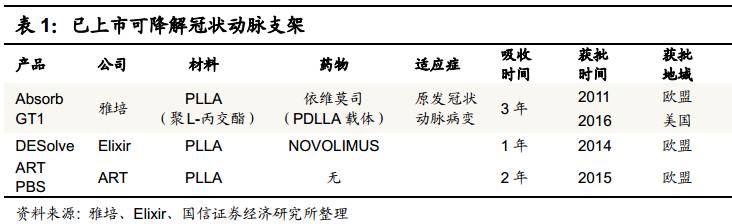

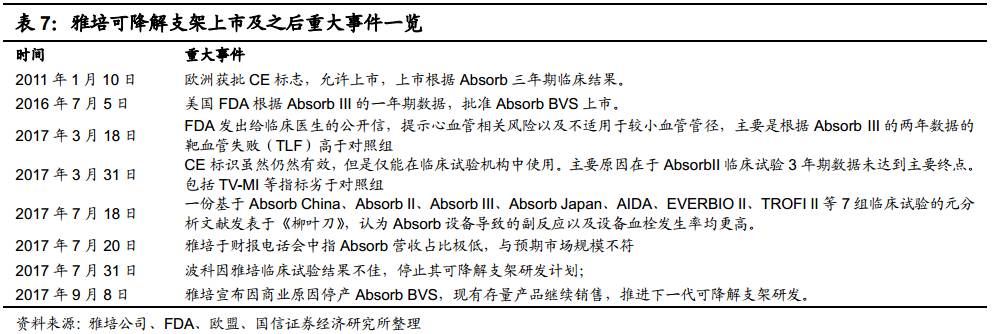

已上市可降解支架数量仍然不多,且适应症受限制。已上市可降解冠状动脉支架主要是雅培的AbsorbGT 1和美国Elixir公司的DESolve支架。Absorb GT1现在商业使用已经超过15万人,但是在17年3月Absorb III实验结果认为血管内血栓风险高于药物涂层支架后,在欧盟被限制在已注册的临床地点使用,预计在2018年将重新评估其安全性。而FDA也正在重新调查Absorb的安全性,并推荐避免将可降解支架应用于直径<2.5 mm的病变血管。

可降解支架的研发关键在于支架丝厚度和降解周期。当前材料技术路线主要分为聚合物与金属,由于聚合物的物理属性不如金属支架,因此只能在材料厚度上做出妥协。同样由于物理属性问题,在预扩张、手术使用、结构强度等方面均与药物涂层支架存在差距。另外一个重要属性是降解周期,周期如果太短,支撑时间不够造成血管晚期回缩,周期太长,则可能引发炎性反应和支架内血栓的不良作用。

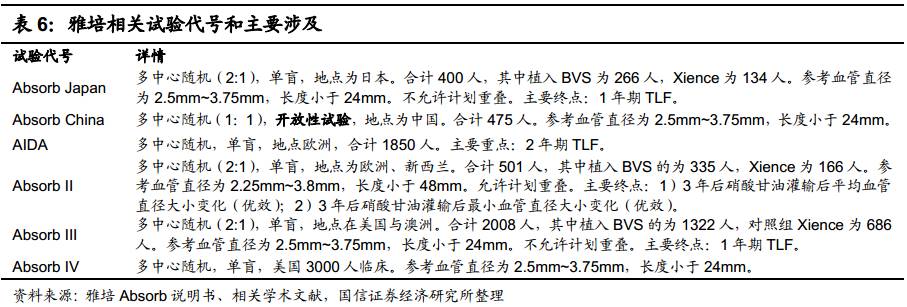

可降解支架临床结果与手术质量、患者入组标准、病变直径等因素关系巨大。早期支架血栓与介入操作相关因素(支架贴壁不良或扩张不充分、长支架置入、血管重构、血管夹层、发生慢血流及无复流等)及患者因素(高龄、合并疾病、急性冠脉综合征直接支架置入、射血分数低等)相关性更大,超过器械本身因素。以疗效远好于Absorb II的Absorb China试验为例,高润霖院士就指出主要是因为ABSORB-China研究选择直径相对较大(平均2.81mm)的病变,而其他 Abosrb BVS研究中,例如ABSORB-Japan、ABSORB II,和ABSORB III研究中病变血管直径参考值设在2.6 mm或2.7 mm,考虑到Absorb支架的支架壁厚度为157μm,直径过小的病变血管可能带来不良反应。

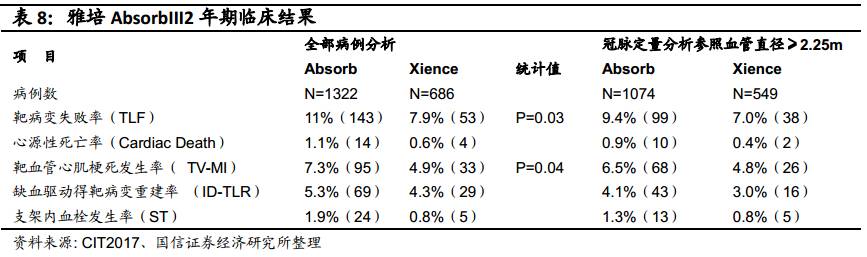

可降解支架带来潜在凝血风险,但是实验数据和设计需要进一步验证。今年应该是雅培可降解支架Absorb充满争议的一年。自16年获得FDA批准后,16年Absorb II报告支架血栓生成高于对照Xience(雅培,药物洗脱支架)。在17年3月公布的Absorb III的三年随访数据和同月NEJM发布的AIDA类似结果更是引发了FDA的公开信以及欧盟对Absorb支架应用机构的范围限制。但是我们也注意到17年5月公布的最新Absorb China和Absorb Japan的数据,第二到三年期间的血栓发生率其实均很低。Absorb China的整体血栓发生情况更是远好于Absorb III的结果,这也从一个侧面说明,针对可降解支架这一新生事物,具体的手术流程和患者、血管情况筛选的影响我们还远未探索清晰。判断可降解支架一定会带来不符合风险收益比的血栓风险仍过于草率。

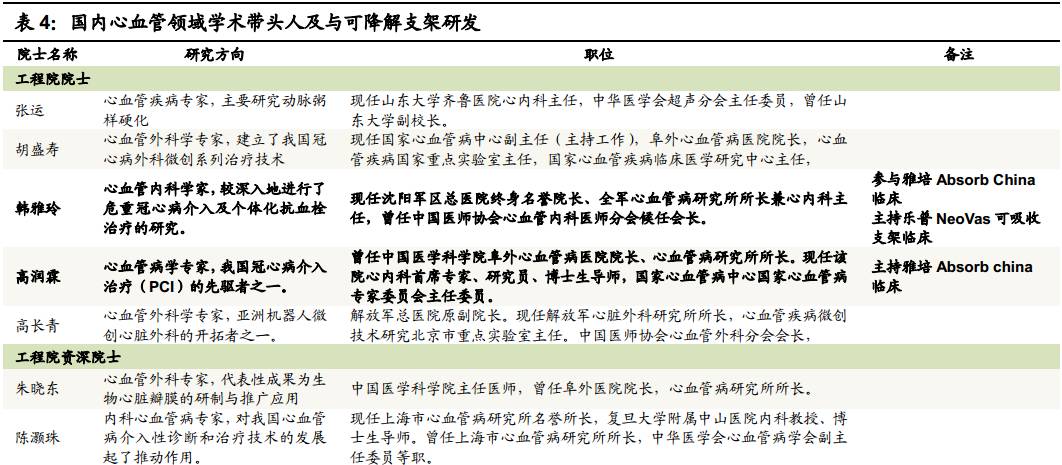

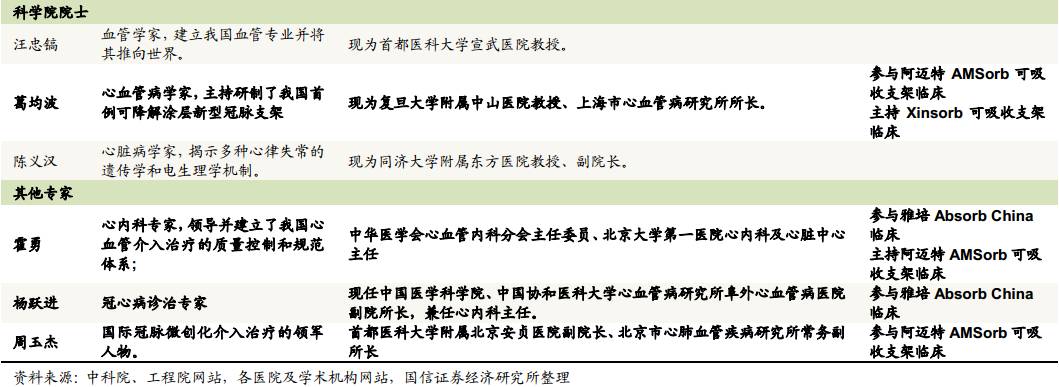

国内主要学术领头人率先进行可降解支架临床试验。高润霖院士、韩雅玲院士、葛均波院士、霍勇主任等国内主要PCI手术的学术带头人,均参与并主持多项不同公司的可降解支架临床试验。从不同的学术文献及公开报道中,我们注意到他们对可降解支架多持正面、认可的态度。因此我们认为,在国内主要专家对可降解支架的研发、应用均深度涉入的情况下,考虑到Absorb China的试验结果也好于Absorb II,未来专家意见中对可降解支架估计将趋于乐观。

创新产品命途多舛,成本/效益原因雅培Absorb BVS停产但继续研发。雅培Absorb上市后一直销售未能放量,2016年年报披露自2011年欧洲上市后,总销售量仅为15万支。按照北美55万例/年的水平和北美与欧洲的人口数量估计,估计年消费量达到150~200万支架,可降解支架多年来销售份额极低。同时考虑到可降解支架的推广和临床费用巨大,因此本次停产更多是因为商业原因造成的。雅培仍然看好可降解支架并将继续投入研发。

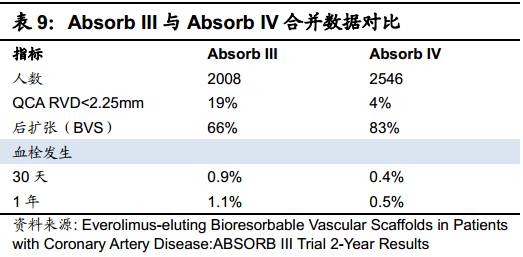

AbsorbChina与Absorb IV临床试验结果良好,证明在筛选靶病变以及遵循PSP操作前提下BVS具有安全性和有效性。在今年5月18日公布的EuroPCR会议上,高润霖院士公布了Absorb China的临床结果,如我们在深度报告中汇总的数据对比一样,中国区数据的主要不同在于:1)开发性试验而非单盲试验。2)狭小血管人数远小于其他组的试验,与临床实际情况更接近。3)具有更多的预扩张、后扩张比例。而与Absorb III期临床试验三年期结果同时通报的Absorb IV的2年期试验的合并结果中显示,血栓发生率大幅低于AbsorbIII,有理由相信,更良好的病人筛选以及同样更严格的PSP操作规范能够保证雅培Absorb支架的中长期安全性和有效性。

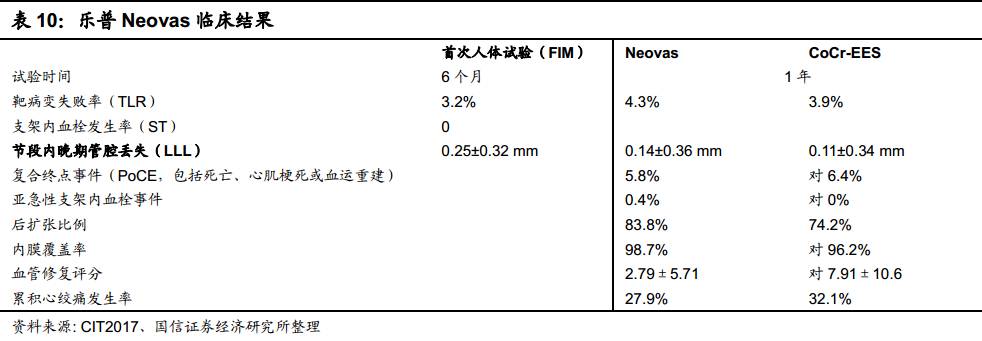

乐普临床数据良好,吸取了雅培临床的经验教训。乐普的临床数据在今年4月6日由韩雅玲院士公布,其中主要终点术后1年节段内晚期管腔丢失与对比组Xience无显著差别。NeoVas组与CoCr-EES组在主要终点和1年临床事件方面具有可比性,OCT结果提示NeoVas在支架覆盖率、贴壁率及血管修复等方面具有更好的表现,两组患者运动能力与心绞痛发生率相当。

投资建议:维持评级,继续推荐买入。由于在我们此前模型中可降解支架占比较小,同时我们根据相关最新临床结果,认同可降解支架大概率可获得与药物涂层支架比较的非劣效结果,考虑到可降解支架植入物最终消失的无可比拟的优势,我们维持盈利预测和投资评级。预计2017-2019年归母净利润 9.55/13.82/18.89亿,对应EPS0.54/0.78/1.06元,对应当前股价PE为42.5/29.4/21.5X,继续推荐“买入”。

相关报告链接

《乐普医疗-300003-2017年半年报点评:药品带动高增长,业绩符合预期》——2017-08-29

《乐普医疗-300003-深度报告:心血管乾坤大,新业务草木青 》——2017-07-03

《乐普医疗-300003-2017年年报点评:平台助力器械+药品双轮驱动》——2017-03-31

《乐普医疗-300003-2016年三季报点评:心血管器械龙头稳健成长》——2016-10-30

《乐普医疗-300003--重大事件点评:双腔起搏器获批填补国内空白(海内外心脏起搏器市场简介)》——2016-10-14

《乐普医疗-300003--2016年半年报点评:业绩平稳增长,不断强化心血管全产业链平台》——2016-08-28

《乐普医疗-300003--重大事件点评:投资君实生物战略性布局未来心血管药物》——2016-08-02

《乐普医疗-300003--重大事件点评:投资合肥高新,推进心血管网络医院建设》——2016-06-17

《乐普医疗-300003--重大事件点评:收购美华制药强化全产业链平台优势》——2016-05-27

《乐普医疗-300003--2016年一季报点评:业绩稳步增长,全产业链平台布局增强》——2016-04-29

《乐普医疗-300003--2015年年报点评:确定成长,全产业链平台优势明显》——2016-03-31

《乐普医疗-300003--重大事件点评:定增与投资加速大健康全产业链平台建设》——2016-02-26

《乐普医疗-300003--重大事件点评:投资君实生物战略性布局未来心血管药物》——2016-06-17

《乐普医疗-300003--2015年三季报点评:心血管全产业链平台建设稳步推进》——2015-10-27

《乐普医疗-300003--2015年中报点评:业绩快速增长、外延并购质地优良》——2015-09-02

《乐普医疗-300003--重大事项点评:参股兴泰生物,加速心血管支架研发》——2015-07-10

《乐普医疗-300003--重大事项点评:外延并购多线布局,大步前进的器械龙头》——2015-06-11

《乐普医疗-300003--重大事项点评:Lenew800智能心标检测仪获批,心血管大健康生态圈进一步完善》——2015-05-15

《乐普医疗-300003--2015年一季报点评:加快布局步伐,构建心血管大健康生态圈》——2015-04-24

《乐普医疗-300003--重大事项点评:股权结构优化提振信心》——2013-11-27

《乐普医疗-300003--2013年三季报点评:关注新帅克招标进展》——2013-10-24

《乐普医疗-300003--重大事项点评:并购新帅克制药,业绩趋势有望转变》——2013-6-24

《乐普医疗-300003--重大事项点评:并购欧洲器械经销商,国际化迈出关键一步》——2011-11-15

《乐普医疗-300003--2011年三季报点评:3 季度支架销售继续放缓,期待各地招标启动》——2011-10-24

《乐普医疗-300003--2011年中报点评:业绩略低于预期,期待新产品上市》——2011-08-12

《乐普医疗-300003--深度报告:心血管介入器械龙头雏形初显》——2011-07-18

附表:财务预测与估值

独立性声明作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所医药行业小组运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用,不因接收人收到本信息而视其为客户。其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。