一、融资方案

1、1P储量融资

融资需求约为3000万美元,融资方式可为股权融资、股加债、债权融资等。投资者可以选择投资到以下平台:

1)直接投资到本项目的项目公司;

2)投资在北美资产持有者;

3)投资资产持有者的中国公司。

2、(1P+2P)储量融资

融资需求约为5000万美元,融资方式可为股权融资、股加债、债权融资等。

开发资产1P+2P,打新井。若资金充裕,计划在2017到2021年间打90口常规垂直井及18口水平井。

3、(1P+2P+3P)储量融资

融资需求约为1.2亿美元,融资方式可为股权融资、股加债、债权融资等。

开发资产1P+2P+3P,打新井。若资金充裕,计划在2017到2021年间打220口常规垂直井及38口水平井。

4、可能的投资退出机制:

1)公司资产逐步做大后在美国/中国资本市场上市,二级市场出售股票;

2)待油价恢复、资产增值后出售给上市公司,溢价退出;

3)股份回购机制,具体细节待商讨。

二、1P融资资金使用

1、资金使用计划

1)将根据国际油价走势灵活调整经营计划。

2)增持优质油气资产。

3)开发现有资产1P,打新井。

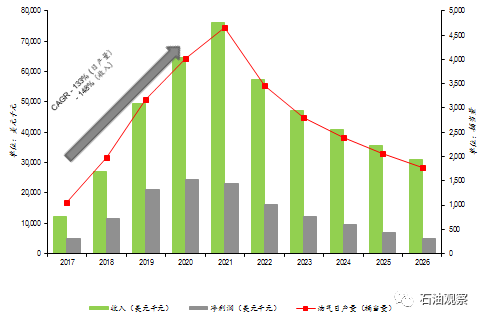

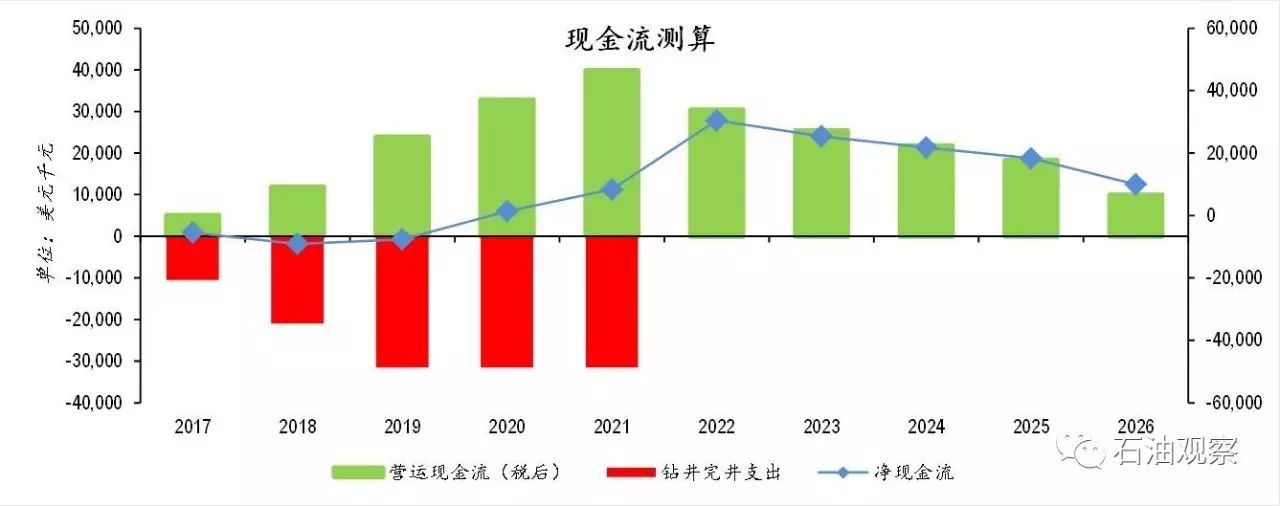

2、开发1P资产财务预测

三、公司介绍

公司是一家位于休斯顿,专注于油气田资产开发与运营,同时致力于新能源及清洁能源技术创新的专业运营企业。截至目前,公司已经在美国收购了多项油气资产,类型主要包括常规原油及天然气、页岩油气等。资产主要分布在德克萨斯州、俄克拉荷马州及新墨西哥州的主要油气盆地。

公司同时拥有美国许多地方的矿权。矿权已经出租给其他大型油气公司开采,本公司在这些油气田矿区享受油气产量25%的分成。

公司还控股或参股了许多大型油田的勘探及开发,合作伙伴包括BP美国、雪佛龙、大陆能源等。

公司还拥有20公里的天然气管网的所有权及一个日处理能力20万立方米的天然气集散中心,用于收集和处理公司本身及其他公司油气田的天然气,并向休斯顿附近的发电厂提供清洁能源发电。

四、业务亮点

资产位置优势:资产主要位于美国最优质的石油产区得克萨斯州(Permian和Eagle Ford等产区)

低油价下成本竞争优势:资产为2015年7月以后油价下跌末期购入,成本低,在油价30~35美元/桶下仍能保证盈利。

稳定现金流:资产全部为在产油田,能提供稳定现金流收入。

油价回升预期:油价目前处于底部,油价回升后将带来更好的投资收益。

成长潜力:利用低油价时机持续收购资产,增加持有的土地租约面积和油气储量,在油价回升时开发新油井增产。

五、经营情况

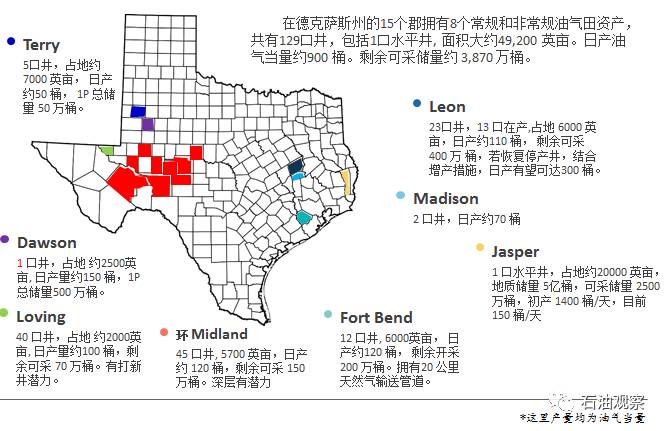

作业油田数:15

作业井数:129

目前日产油气当量:900

拥有资产占地面积:49200英亩

资产剩余可采储量:3870000桶油当量

力求2020年达到每天能够安全、稳定生产油气当量 5000 桶 。

六、资产介绍

1、油气田资产

2、其他资产

1)EllisCounty, Oklahoma,非作业资产

2)GradyCounty, Oklahoma,矿权资产(RI)

3)PanolaCounty, Texas,非作业资产

4)DeweyCounty, Oklahoma, ORRI 资产

5)WashitaCounty, Oklahoma,非作业资产

3、区块潜力

公司现持有的1P储量约为2100万桶, 2P约为2200万桶, 3P约为1780万桶。

七、未来发展计划

准备利用低油价环境的机会持续低价收购在产油田。

寻找的资产均为在产油田,能够提供稳定的现金流。同时,通过在产油井能够控制土地租约(租约制法律体系下保障石油公司可以无限期拥有在产油井附近土地的租赁权,地主不得提前收回),增加土地租约储备,在油价回升时可以择机开发新井,扩大产量。

八、公司管理团队

直接购买方,负责实际生产作业以及其它事务(油气销售合同、同其余工作权益人的协调、租地管理、财务、开发方案制定、技术管理、等等)。

总裁,主持国内公司日常工作。

执行总裁,1997年斯坦福大学石油工程系硕士毕业。在美国石油行业有20多年的从业经验。曾就职于哈里伯顿,壳牌等大型石油企业。

首席顾问,毕业于东北石油大学,后获中国地质大学博士学位。曾任中国石化集团公司总地质师和中国地质学会常务副理事长,中国地质大学(北京)特聘教授、博士生导师。李四光地质科学奖获得者,在石油行业有40多年的从业经验。

项目资源稀缺,如有意向,请及时联系。

联系方式:

010-51088218-866(办公室)

13810730761(王女士)

联系邮箱:

[email protected]

石油观察智库研究部长期招募兼职研究员,欢迎油气研究方向的专业人员加盟,同时欢迎各石油院校在校学生实习!简历中请详述研究方向和研究成果。