非常感谢新财富给基石资本这样一个机会,分享一下我们作为一家PE机构在医疗行业的并购投资思维。

基石资本在医疗健康产业累计投出了40多亿元的资金,大部分是PE和VC类的投资,同时也包括三年期定增和一年期定增项目,这40多亿元已经有超过10亿本金的项目实现了退出,仅这部分项目给投资人贡献了差不多40亿的回报,所以总体的收益还是可以的。

作为一个在市场耕耘了十几年的PE机构,经历了私募股权投资1.0、2.0、3.0的时代,我们选择了今天的题目叫“大道至简”,为什么这么讲呢?

在1.0的时代,相当于是一个全民PE的时代,当时我们也曾经向一家优秀的同行学习,曾经到每个开发区去找优秀的医药企业,是扫街式地看一些项目。

到2.0的时代,类似于全民VC的时代,我们也请了大量医学专业背景人员,包括美国耶鲁的医学博士,来看各类医疗项目,这些项目涉及到大量的新药、医疗器械,医疗互联网项目,看得人眼花缭乱。我相信各位涉足到医疗健康领域的时候都有相同的感触,因为这个门类非常多,每个细分领域都有它的门道,行业又比较耀眼,所以投起来纷繁复杂。

当我们跳出医疗健康产业这些凌乱的点的时候,我们是不是能够以一个更加简洁的方法来看应该怎么做投资呢?我们梳理一下,是可以用最基础的数据、基础的比较方法,得出一套医疗健康产业投资的逻辑和方法论,就这些方面我跟大家做一个分享。

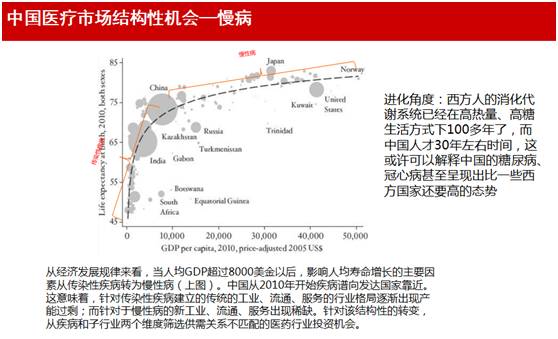

健康中国2030年的规划中已经提到,到2020年中国的医疗市场是8万亿的规模,但人均的医疗规模在全球还是非常小的占比。我们通过这些数据可以看到,当一个国家的人均GDP超过8000美元以后(图1),影响人均寿命的主要原因已经从传染疾病上升到了慢性病。当我们进入慢性病时代,从2010年开始,疾病谱的种类开始向发达国家靠近,意味着在此之前我们中国基于传染病的防治建立起来的传统的医药工业、流通、服务的格局已经开始产能过剩,而基于慢性病的新型的医药工业、流通、服务的格局出现了稀缺。针对这样的格局的转变,在疾病以及子行业两个维度都会出现大量的供需不平衡的局面,就会存在投资和并购的机会。

图1:人均GDP超过8000美元,疾病谱将从传染病到慢性病转变

(图片来源:基石资本)

再举一个数字分析的例子,我们对中美两国的疾病的种类进行比较,如中国2011年的疾病发病率占比和美国2007年的疾病发病率占比,不难发现有些方面的疾病我们的占比更低,比如说肿瘤、心脑血管疾病和精神疾病方面。随着中国人均收入的提高,中国老百姓的疾病结构会逐渐地跟美国靠近,这也意味着这里面也存在着投资的机会。

我们把所有的投资机会分成三类,第一类是医疗产品驱动公司,它包括了药品及生物技术,然后是医疗器械和诊断制剂,它的核心就是产品和技术。第二类是医疗行业模式驱动型公司,包括连锁药房、医药电商、物流配送、医疗器械配送,它的核心是供给侧改革,就是供给模式变化带来的投资的机会。第三类是医疗服务提供型的公司,这实际上是新型的医疗服务机构,包括新型的私立的医疗机构、互联网医疗、远程医疗、公立医疗改制等等。

我们可以把市场上所有的标的按照这三个门类进行分类,然后在每个门类选取其中成功的因素和核心的环节。举个例子,在医药这个门类,可以看到我们分为新药研发的企业,还有强调工艺创新、提高药物质量的生产企业,还有产品线成熟、销售渠道能力强的企业。新药研发企业有研究全新药物的,也有在现有的基础上进行更新的企业。工艺创新、提高药物质量生产企业也会分为制剂工艺创新、制剂能力提升等等。医疗设备的分类我们也可以一类类地把它分下来。

但是这样分类还是不够的。我们刚才说的这些价值点,医疗行业的专家、分析员都可以看到、分析出来,所以我们不妨从另一个角度来看,这个角度我个人把它称之为第二层思维下的投资。这个概念是橡树资本董事长霍华德·马克斯在《投资最重要的事》一书中论述的。

第二层思维下的投资,就是说我们大家目前都能看到的这些企业的价值,其实作为一个投资机构来说是占不到任何便宜的,它的潜在价值已经被充分挖掘。这个投资机构如果想获取超额回报,必须能做到“buy-and-build”,也就是我们要能看到一些行业整合的机会,才能获取超额回报。

我们看到的整合的机会在哪里呢?这里我们再次举个例子进行数据分析。比如说我们看到药店行业,美国有7万家药店,平均连锁单店是1027家,有80%的药品是通过零售的渠道来销售的,而中国有43.6万家药店,平均连锁单店只有40家,药品只有23%是通过零售渠道销售。当然还有医疗器械、药企和流通等等方面,我们都可以和美国进行对标,通过这个对标我们可以发现,哪些行业存在“buy-and-build”机会呢?最明显的就是在这张图的最左边,也就是在医药零售行业。

让我们来仔细分析连锁药房这样一个业态,我们可以看到存在着大量的线上线下结合的机会。

线上我们可以通过药房的移动APP,实现移动电商的O2O,可以实现轻问诊,通过小的硬件可以实现健康的检测和记录,可以通过定位服务来实现消费者到附近药店或者经过某一个物理点的商品推广,之后的大数据又能够为我们的消费者提供健康管理、互联网商业保险等服务,还能提供消费者的行为统计、精准的营销服务,这些都是在线上的行为。

在线下,实体连锁药店的机会在于,有传统的药店零售的业务,有中国特色的中医坐堂业务,我们还有代客煎药、代客送药的业务,还有健康咨询业务,同时线下药店还会有健康营养品的销售业务。所以说一个连锁零售药店是有巨大的线上和线下加在一起的机会,这些机会使得基石资本把眼光在这里面做了进一步的深层次的思考。

刚才我们只是看到了第一层思维,即在移动互联网不断发展的中国,药店存在线上线下结合的机会。如果我们比较中美医药电商业务占药品零售额的占比,中国只占到1%,美国高达30%。

第二层思维是,如果我们进行行业整合,会有怎样的额外的经济效益产生?这里我们也对传统的医药产业链进行了分析。

我们会看到从药厂的产品出来之后,一直到终端消费者会经过非常多的层次,比如产品从药厂出来,会经过省会中心城市的医药公司,这个医药公司有两条通路,一条通路往下批发给地区、县级的医药公司,再往下批发到乡镇的医药站,各个区域的医药公司又批发到各地各层级的医院,形成这样层层批发的行为。如果说我们的连锁药店能够形成有规模的整合和协同的关系,可能我们能够绕开各种层级的批发,直接实现对上游的砍价实力,提升毛利率,最终给消费者以实际的收益,特别是中国消费者进入到慢性病管理的时代,连锁药店集中度的提升能给消费者带来巨大的节约。

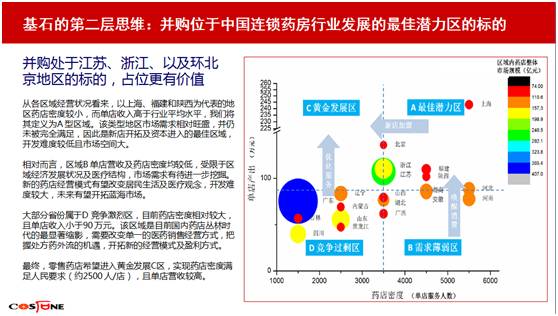

如果我们把中国的医药连锁门店再次用数据进行分析,我们可以把它分成四个矩阵,从两个维度进行分析。第一个是单店产出,也就是单店的销售金额;第二是单店能服务多少人。

我们把中国所有省份的数据,按照这两个维度进行排序,排序完之后可以看到四个地区。从这四个地区可以看到,在右上角单店的产出非常高,同时单店的服务人数也非常高的区域,就是最有潜力的区域。我们可以看到上海、江苏、福建、陕西这些地方单店产出高,一个药店服务的人数又多,这是最佳的区域。还有需求薄弱区,一个店服务的人数比较多,可是它的单店销售比较少,说明这个地方的人均消费能力弱,如说广西、河南,这就属于需求薄弱区。右下角是竞争过剩区,单店非常多,服务的人数比较少,竞争激烈。

通过这样的角度可以看到,如果基石资本要进行这样一个产业的整合,我们应该在哪个领域进行着手呢?显而易见,我们应该在右上角的区域做一个密集的布局。

因此,大规模并购连锁药店,形成一定的规模,一方面可以提升和药厂的砍价实力,也可以把单个药店进行梳理和改造,让它作为一个社区医疗的服务点,让它作为一个医药O2O电商的服务点,让它作为一个中医轻问诊的服务点,让它作为各类健康营养品的销售点,这样为社区的消费者提供低价、优质的产品,最终这样的大型医药健康连锁集团还可以合适的方式进入到资本市场,为我们的投资者获取丰厚的回报。

本次医药峰会论坛上还有更多医疗健康行业投融资干货,敬请继续关注新财富plus(xcfplus)及新财富杂志(newfortune)的相关报道。

【第十三届金牌董秘、第十届中国最佳投行颁奖典礼暨2017中国上市公司并购年会由新财富主办,证券时报联合主办,深圳市投资推广署、福田区投资推广署(福田区金融发展事务署)为特别支持单位,同时,产品与技术引领下的综合资本服务商、十六载始终如一关注投资者关系管理的万全智策作为新财富首席战略合作伙伴,对本次活动提供了大力支持。

此外,深圳电视台财经生活频道、中国基金报为本次活动特别协办媒体,全景网为协办单位,雪松控股、高新投、平安信托、科匠中国•信雅达成员、招商局太子湾及招商双玺时光道、大岩资本、东方证券、金运激光、神州车闪贷、华山投资学院也为本次活动提供了鼎力支持。本次会议指定红酒供应商为腾邦物流名酒,指定用车为神州专车。】