近年来高星级酒店市场存在供应过剩局面。资本市场普遍认为酒店的投资回报率较差,高星级酒店上市难度较大。市场经营前景堪忧和上市难度加大是各企业将酒店资产分拆投向资产证券化的主要原因。

2016年5月9日,世茂集团宣布携手博时资本,以旗下多家五星级酒店为平台,发行了“博时资本—世茂酒店资产证券化项目”,该产品总规模达26.9亿元,刷新国内已发行酒店资产证券化项目产品的最大规模纪录。

资产证券化成功的三个主要标准为:一是资产支持证券的融资成本低于以公司信用进行融资的成本;二是证券化改良了发起人的报表,节约了经济资本;三是发起方有较强的投资能力,可以高效实用募集资金,通过快速迭代改善资产质量,改善评级,降低成本。

从目前酒店业的发展来看,中国酒店业存在几大问题:第一是投资超标。以喜来登酒店为例,国外最多投资两个亿来建,在中国却高达6亿元。其二是商业模式、盈利模式均存在不同程度的问题。国内大部分酒店餐饮营收占到五成,而国外却只有两成左右。其三税负很重,作为投资者的业主几无盈利可言。其四是中国酒店业非常分散,有很多单体酒店,效益较低。如何整合分散的资本,然后降低它们的运营、采购和管理成本,特别是它们的财务成本,是现在酒店运营者都需要探讨的问题。

对于目前整合酒店资源以达到整合资本目的的酒店资产证券化而言,从现在酒店业的盈利情况来看,现在最赚钱的是中端酒店。因为成本相对较低,现金回笼或者说回报周期比较短,而高端酒店由于成本和房价相对较高,很难长期保证可观的入住率。因此,很多企业反而更愿意持有中端类的酒店。以高端酒店作为物业证券化的试验田能够实现重资产的及时变现,减轻资金沉淀压力。

1.专项计划名称

XX酒店信托受益权资产支持专项计划

2.专项计划目的

计划管理人(证券公司或基金子公司)接受认购人(投资人)的委托,按照专项计划文件的约定,将认购资金用于购买基础资产,并以该基础资产及其管理、运用和处分形成的专项计划资产,按约定向资产支持证券持有人支付专项计划利益。

3.基础资产

基础资产为由非特定原始权益人在专项计划设立日转让给计划管理人的、非特定原始权益人在《单一资金信托计划合同》项下享有的信托受益权。

4.资产支持证券情况

专项资产支持计划募集规模约××亿元,针对酒店资产的经营特性做结构化分层设计,优先级A类证券规模为××亿元,次级B类证券规模为××亿元,期限为5年(暂定),优先级资产支持证券的预期收益和已到期的优先级资产支持证券本金分配优于次级资产支持证券,优先级资产支持证券分配后的剩余收益全部支付给次级资产支持证券持有人。评级公司给予酒店实际控制人即原始权益人评定信用评级。在交易结构上,该项目通过专项计划+信托的模式,通过过桥资金设立信托计划,并以信托收益权为基础资产可以解决基础资产特定化、真实出售、现金流难以估算等问题。同时,信托受益权资产证券化是以信托受益权为基础资产,以其所产生的稳定现金流为偿付支持,通过结构化的方式进行信用增级。此外,信托收益权的结构设计对专项计划的内外部增信方面,主要表现在对酒店未来收益权的质押担保和酒店资产的抵押担保方面,从整个资产支持专项计划的受托管理方来看,依据现实法律及行业监管,信托公司可以作为质押、抵押担保的权利人,而证券及基金子公司无法完成此项职责。

5.资产支持证券计息期间

资产支持证券计息期为自一个兑付日(含该日)至下一个兑付日(不含该日)之间的期间,其中第一个计息期应自专项计划设立日(含该日)起至第一个兑付日(不含该日)结束。

6.信用评级

评级机构将对专项计划的基础资产质量、交易结构的稳健性、信用增信措施及交易主要参与方等综合因素,评估有关风险,对该专项资产支持证券产品进行评级。

7.增信措施

(1)优先/次级分层,次级证券劣后于优先级证券兑付,次级证券为优先级证券提供信用增信;

(2)专项计划存续期间流入的现金流,对优先级证券本息覆盖率至少为120%;

(3)酒店未来经营性收入为信托贷款的债务做质押担保;

(4)酒店资产为信托贷款提供抵押担保;

(5)若专项计划当期收到的现金流不足以覆盖优先级本息,酒店原始权益人提供差额补足;

(6)酒店原始权益人的股东方或关联方为酒店原始权益人的差额义务支付提供连带责任担保。

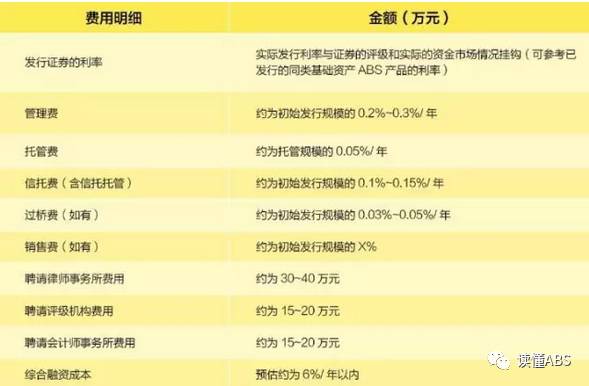

8.资产支持证券的费用及融资成本

9.资产支持证券在交易所挂牌的时间进度安排(模拟时间)

10.专项资产支持证券参与方

(1)酒店原始权益人:××公司

(2)非特定原始权益人(发行信托,并以过桥资金购买酒店收益权》:××公司

(3)计划管理人:证券公司或基金子公司

(4)信托计划受托人(资产服务结构):××信托公司

(5)托管银行

(6)销售机构(如有待定)

(7)第三方担保机构

(8)信用评级机构

(9)法律顾问

(10)会计师事务所

11.交易结构

(1)公司或其指定其关联企业作为非特定原始权益人设立单一资金信托计划,非特定原始权益人作为委托人和受益人,拥有单一资金信托计划的信托受益权。

(2)信托公司与酒店原始权益人签订《信托贷款合同》,向酒店原始权益人发放委托贷款,委托贷款总额为××亿元,利息为6%(暂定),该信托贷款在本专项计划设立后的持续期为5年,并约定每期偿还本金及利息,酒店原始权益人承诺以名下酒店的客房收入与餐饮收入作为信托贷款的还款来源。

(3)酒店原始权益人与信托公司签订《保证合同》,在该信托贷款存续期间将酒店未来5年的经营性收入的收益权进行质押担保,将酒店的房产用于抵押担保。

(4)非特定原始权益人与信托公司签订《保证合同》,在专项计划存续期间,为酒店原始权益人就本次信托贷款的偿付提供不可撤销的无限连带责任担保。

(5)酒店原始权益人对资产专项计划的偿付承担差额补足义务,或指定符合条件的关联方为资产专项计划的偿付承担连带责任保证或差额补足义务。

(6)计划管理人(证券公司或基金子公司)与投资者签订《认购协议》以及与非特定原始权益人签订《酒店信托受益权资产支持专项计划资产买卖协议》,计划管理人设立专项资产支持证券以募集资金购买非特定原始权益人持有的酒店信托受益权,投资者取得资产支持证券成为资产支持证券的持有人。

(7)计划管理人与托管人签订《托管协议》,托管人负责管理专项计划账户,并执行计划管理人的资金拨付指令。

(8)专项计划存续期间,酒店原始权益人根据《信托贷款合同》的约定,定期归集客户收入及餐饮收入款,并划入资金归集账户,作为偿付信托贷款本息的来源。

(9)专项计划存续期间,信托账户收到借款人偿还的本息后,将收到借款人偿付的信托贷款本息扣除当期必要的信托费用后以信托利益分配的方式全部分配给信托受益人即专项计划。

(10)计划管理人根据《计划说明书》及相关文件的约定,向托管银行发出分配指令,托管银行根据分配指令,将相应资金划拨给投资者资产支持证券的本金及预期收益。

(11)资产支持证券信用增级方式,采用两种信用增级措施,包括酒店原始权益人担保和优先级/次级产品结构分层机制,其中保证担保仅在特定情况下触发;而专项资产支持证券在收益分配时,按照优先级/次级顺序进行分配。

酒店资产证券化将是酒店资产转让方面的大胆的创新和有益的探索。酒店类ABS成功发行将实现公司酒店资产盘活,改善酒店企业财务状况,降低综合融资成本,为后续创新资产运作腾出空间。

酒店类ABS是不动产金融和资产证券化领域的又一良好创新实践。以有限资产获取最大收益,是所有企业追求的最高境界和最终方向。在经济高速发展的过程中,“变轻”不仅是一种选择,也是一种必然。传统商业地产投资金额大、回报周期长,融资模式单一,如果想要大举扩张,就必须减少资金沉淀,保障充裕的现金流。

在这一背景下,“轻资产”成为企业追求发展的路径之一。与商业地产息息相关的酒店业也存在着同样的问题,重资产的特性决定了其必须要使用杠杆来提高回报率,财务杠杆会增加周期风险,所以更安全的做法是使用经营杠杆。酒店资产证券化使酒店轻资产扩张成为可能,这样一方面会让企业品牌价值的变现途径更加丰富多元,另一方面也有利于做大酒店产业链和价值链。

本文摘自丨兴云诚-幸福兴云,第25期《新视角》