【报告导读】

集装箱吞吐量加快增长,单箱收入有望恢复,盈利将进入上行期。

【投资要点】

1.

上调目标价

至

6.77

元

,上调至

“

增持

”

评级(原评级

“

谨慎增持

”

)。

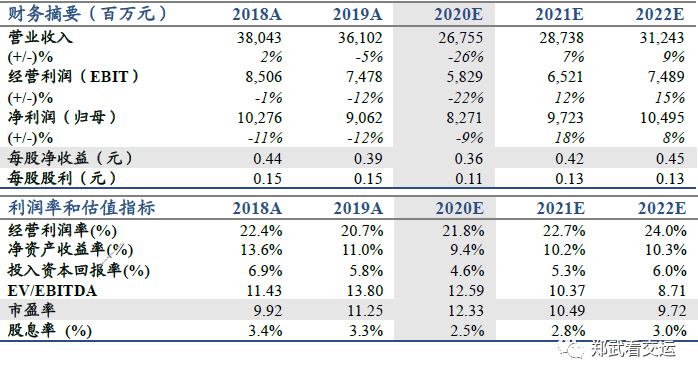

疫情后经济修复、全球库存周期上行,

2021

年集装箱吞吐量将加快增长,费率也有望顺周期回升,上港集团将进入盈利上行期。上调

2020-22

年预测

EPS

至

0.36

、

0.42

、

0.45

元(原预测

0.37

、

0.40

、

0.43

)。根据

DCF

和可比公司平均

PE

,上调目标

价至

6.77

元(

原目标价

5.28

元)。

2.

集装箱港口费率有望顺周期恢复。

市场认为港口费率受到政策压制,难以上涨。我们认为政府定价项目上涨的可能性不大,甚至不排除个别项目减并的可能,但是港口主要的作业收费已经市场化定价。随着集装箱吞吐量增速上升和航运公司利润大幅增加,港口装卸费率有望回升。此外,近年逐步推进的港口整合,有利于中长期费率上升。

3.

关键假设:

集装箱吞吐量增速从

2020

年的

0.5%

,

2021

年大幅回升到

8%

,

2022

年下降到

6%

,

2023

年开始回到年均

4%

增长。单箱收入结束

2017-20

年的下降趋势,

2021

年开始以年均

2%

速度上升,接近长期通胀率,低于单箱成本增速。

4.

催化剂。

集装箱吞吐量高增长,港口企业收取的实际费率上升,财报披露的单箱收入上升。

5.

风险分析。

全球贸易增速下降,集装箱港口费率继续下滑,上海房价下降,再投资回报率下降。

【目录】

【报告正文】

1.

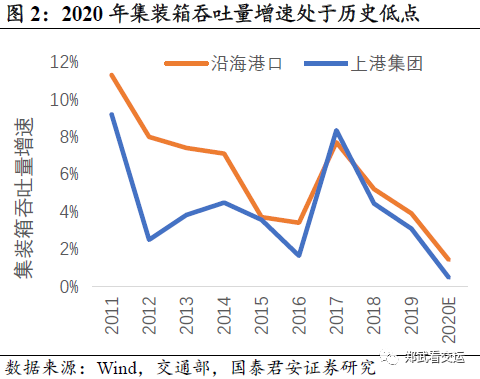

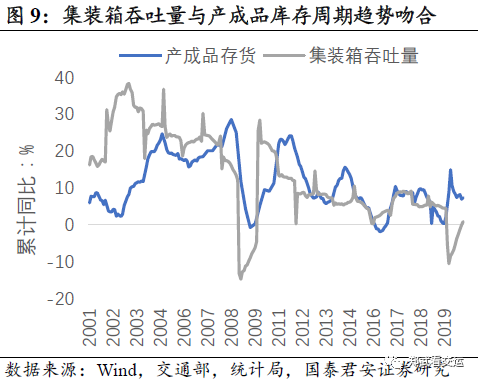

经济周期上行,吞吐量加快增长

2021

年全球库存周期上行,上港集团集装箱吞吐量有望加快增长。

2020

年疫情在各国依次爆发,上港集团集装箱吞吐量大幅下降后大幅回升。

2021

年疫情对吞吐量的影响减弱,疫情后的经济修复和库存周期上行成为主导因素,吞吐量增速有望上升到

8%

左右。

1.1.

疫情冲击,吞吐量触底回升

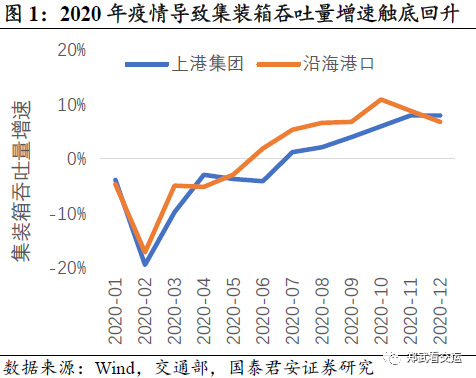

2020

年中国集装箱吞吐量触底回升。

2020

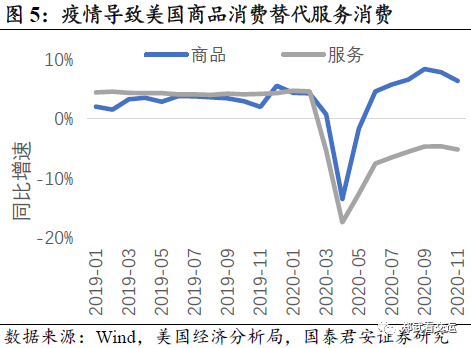

年疫情冲击导致全球需求下滑,上半年集装箱吞吐量大幅下降。但疫情也导致全球供需错配,中国出口替代其他国家出口、欧美商品进口替代国产。疫情也导致商品消费替代服务消费,美国零售增速创新高。此外,

2020

年下半年开始欧美补库存。三者共同推动中国港口集装箱吞吐量快速回升。

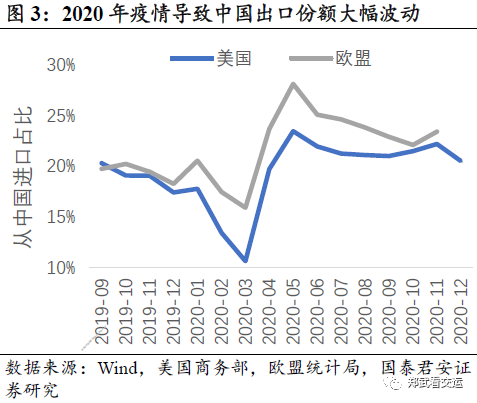

疫情冲击,中国出口份额大幅波动。

2020

年初疫情在中国率先爆发,停产停工导致中国出口份额下降。之后疫情全球蔓延,而中国控制得当,中国出口份额大幅上升。下半年欧美疫情反复,中国出口份额同比增加。

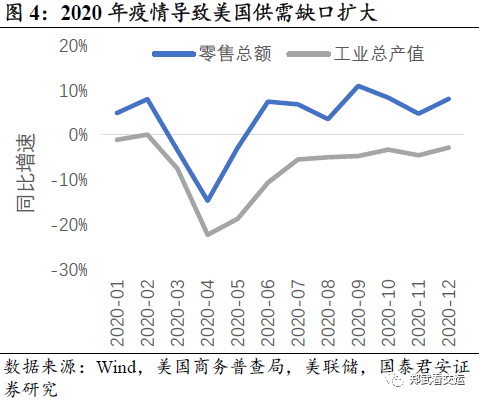

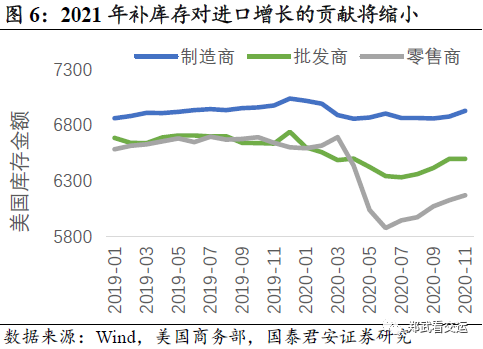

疫情冲击,美国供需缺口扩大,进口需求增加。疫情影响生产,但是高额补贴推动消费增长,美国工业生产和零售的增速差扩大。本国生产不足部分,只能通过进口来满足。

疫情冲击,商品消费替代服务,商品销售高增长。社交隔离政策使服务消费受限,居民收入用于商品消费的比例增加,导致

2020

年

9

月美国商品消费增速创

15

年新高。

疫情冲击,库存波动放大进出口增速波动。

2020

年上半年美国去库存,抑制商品进口;下半年补库存,推高商品进口增速。预计到

2020

年底补库存过半,

2021

年补库存的空间缩小、速度放缓。

2021

年疫苗普及后,疫情对吞吐量增长的贡献将减少。随着海外疫苗普及、复产复工,中国的出口份额将回落、欧美国产将替代进口、服务消费将代替商品消费、补库存速度将放缓,疫情的推动作用将减少。

1.2.

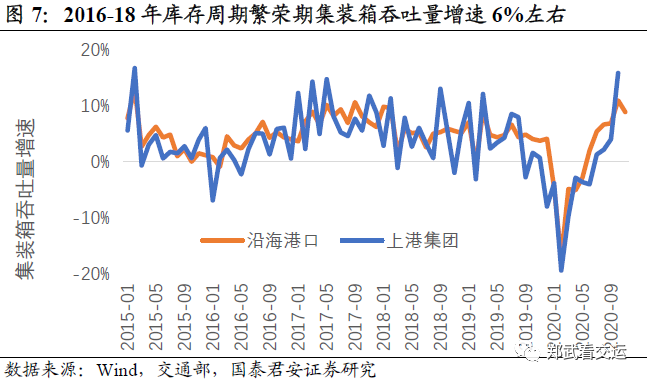

周期上行,吞吐量加快增长

2021

年全球经济复苏,吞吐量增速有望提高。集运需求取决于全球经济增长,

2021

年全球有望进入库存周期上行期。在上一轮上行和繁荣期(

2016-18

年),集装箱吞吐量月度增速达到

6%

左右。本轮周期上行,月度增速已经达到上一轮水平。考虑

2020

年低基数,

2021

年全年增速有望更高。

2021

年下半年发达国家有望控制疫情。

2020

年

12

月美国两款新冠疫苗获得

FDA

紧急使用授权,预计

2021

年

6

月份疫苗产量将覆盖全美人口,到

2021

年底覆盖发达国家。疫苗普及后,经济将逐步恢复正常增长。

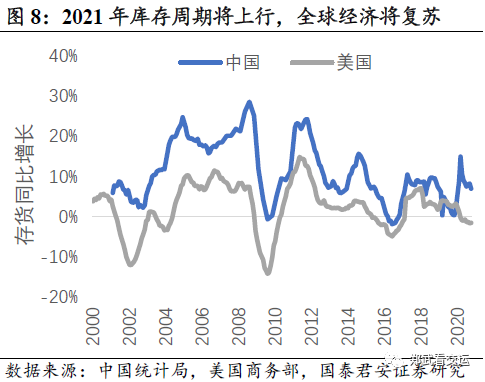

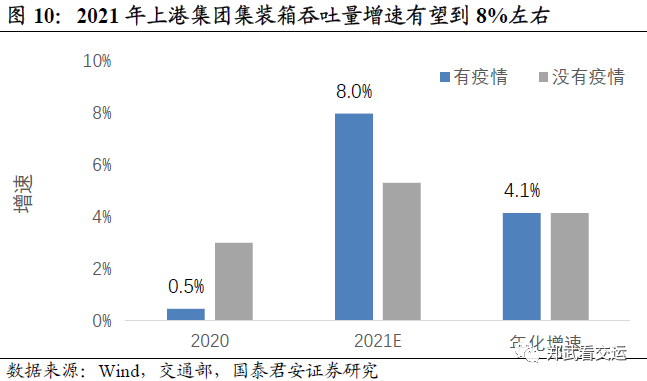

2021

年全球经济复苏,带动集装箱吞吐量增长。一方面,

2019

年中美库存周期到达低谷,

2020

年疫情延缓了回升,

2021

年有望进入上行期。另一方面,

2021

年疫苗普及后,全球经济有望修复。两者将带动集运需求增长。

基数效应推高

2021

年集装箱吞吐量增速。疫情冲击全球经济、去库存导致

2020

集装箱吞吐量低增长。假设没有疫情下,

2020

年集装箱吞吐量增速为上一轮库存周期低谷时的

3%

,

2021

年经济复苏推动集装箱吞吐量增长

5%

,年化增速与

2015-19

年年化增速

4.1%

基本持平。那么在疫情导致低基数下,

2021

年上港集团集装箱吞吐量增速有望达到

8%

。

1.3.

升级扩产,吞吐量增长有空间

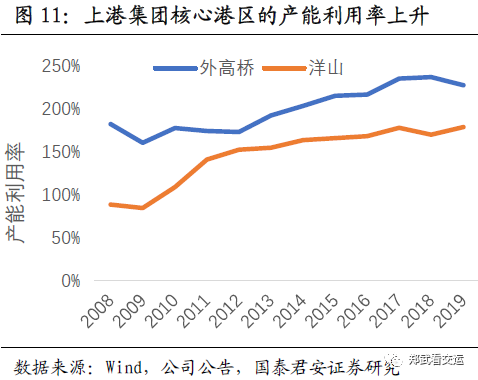

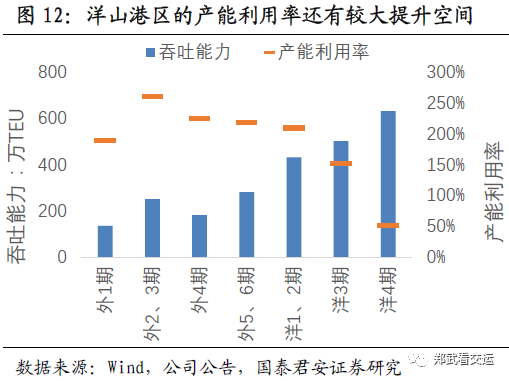

洋山

3

、

4

期码头产能利用率还有提升空间。洋山

3

、

4

期的产能利用率还偏低。如果未来增加和优化设备,使产能利用率达到外高桥港区水平,那么洋山港区还可以支撑上港集团集装箱吞吐量增长

30%

左右。

小洋山北侧集装箱码头建设将增加吞吐量。

2020

年

6

月,交通部等联合审查通过了《上海国际航运中心洋山深水港区小洋山北作业区规划方案》。预计小洋山北侧共布置

12

个

2

万吨级集装箱泊位和

5

个

7

万吨级集装箱泊位。预测

2025

年、

2035

年小洋山北作业区集装箱吞吐总量达到

450

万

TEU

和

800

万

TEU

。

2.

降费政策到期,费率顺周期

恢复

集装箱港口费率有望顺周期恢复。经过

2017-20

年降费,上港集团单箱收入下降到

2009

年水平。

2021

年部分降费政策到期,未来费率有望随着吞吐量增速周期回升而恢复。此外,港口整合有助于中长期费率上升。

2.1.

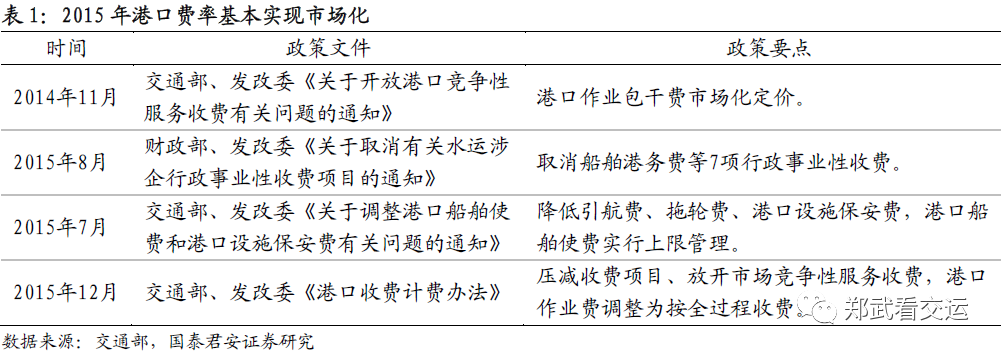

主要收费已经市场化定价

港口收费制度从规制走向放松,再到干预。

1970

年代之前,全球港口主要由政府建设,并实行严格的规制。随着低效问题日益显现,

1970

年代开始欧美国家放松了电信、运输、能源等行业的规制,港口行业也掀起了规制改革浪潮。但是港口规模扩大后,反垄断成为重要问题。

中国港口收费从管制走向市场化。新中国成立以来,港口收费管制逐渐放松,从合资港口到内资港口,从内贸港口到外贸港口,从理货费到装卸费等。占比

70%

左右的合资集装箱码头从

1985

年就开始自主定价,内资码头也用作业包干费的形式实现自主定价。

2014-15

年,交通部、发改委等联合集中出台了一系列港口价格改革政策,精简收费项目、明确港口装卸费等市场化。

90%

以上的港口收费已经实现市场化定价。到

2020

年,港口作业包干费(装卸)、库场使用费(堆存)、理货费、船舶供应费等主要收费都已经实现市场化定价。市场化的港口收费占比达到

90%

以上。

2.2.

实际港口费率顺周期波动

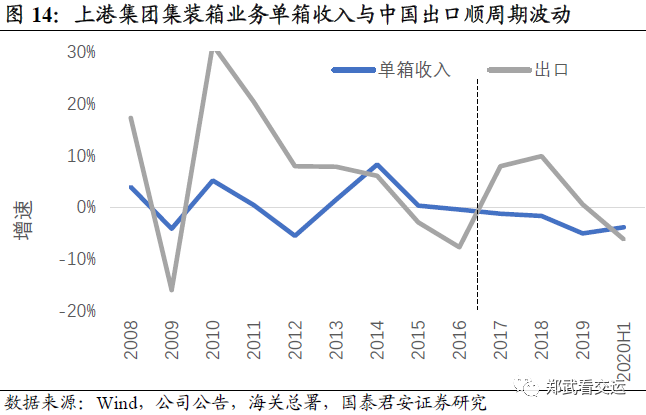

集装箱港口费率呈顺周期波动。

2014

年之前,合资码头装卸费率由企业自主定价,内资码头与航运公司之间公开费率的折扣变化,单箱收入和出口增速呈正相关。

2014

年港口收费市场化定价后,单箱收入迅速大幅上升。

2017

年开始港口降费政策使单箱收入下滑。

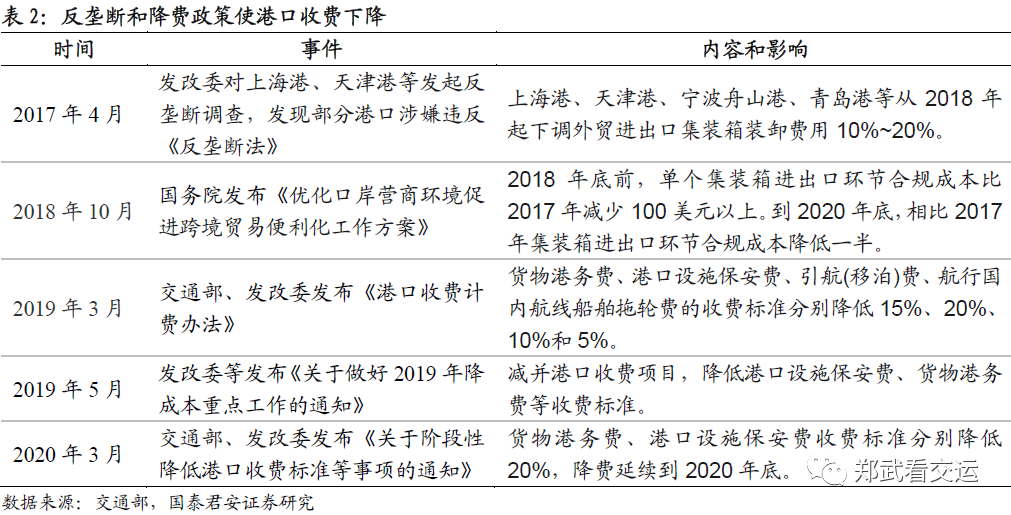

市场失灵,港口定价面临监管。港口自然垄断和强外部性的特点,决定了港口收费市场化定价不能实现社会效益最大化。因此,面临港口收费的监管,如反垄断调查、降低港口收费等。

2017

年以来出台了一系列政策降低港口收费。

2021

年港口费率有望周期性回升。经过

2017-20

年港口降费,单箱收入已经处于周期性低点。随着

2021

年经济复苏,需求回升和收费优惠到期有望推动港口费率恢复。此外,

2020

年班轮公司盈利良好,

2021

年有望延续,在

2021

年初更新合同时,费率上升的可能性提高。

降低港口收费优惠幅度,推动单箱收入上升。集装箱码头的单箱收入往往低于公开费率。港口企业大概率不调整公开的港口费率,而是在更新和船公司的服务合同时,降低港口收费优惠幅度,实现单箱收入增长。

3.

中长期费率上行,才能保持财务可持续性

港口费率上升,才能覆盖增加的成本,保持良好盈利能力和竞争力。人工成本持续上升推动港口成本增长。

2017-20

年的港口降费导致港口企业利润率和

ROE

下降,近半上市港口扣非

ROE

不足

5%

。港口企业需要良好盈利来扩大产能和升级设备,应对未来人力成本上升压力。

3.1.

费率需上升,应对人力成本增长

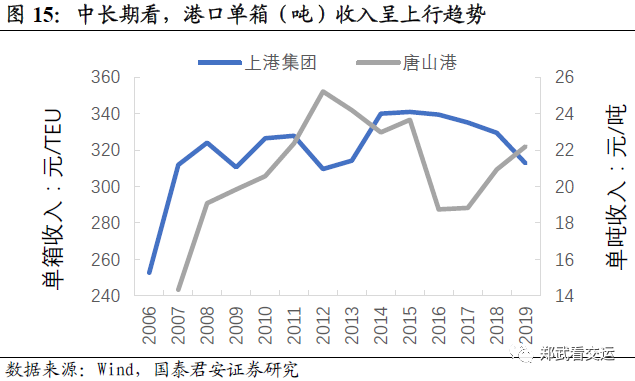

中长期看,港口费率将趋势性上升。集装箱和干散货码头,单箱收入和单吨收入都呈现长期上升趋势。这与港口单位成本上升趋势一致。海外港口费率往往随着通货膨胀率调整,对冲成本上升。

人工成本持续上升,港口阶段性降费需扭转。

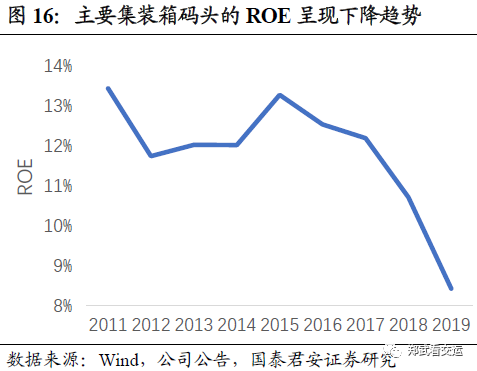

2011

年外高桥

1-6

期和洋山

1-3

期都已经投产,产能利用率上升,然而集装箱业务的

ROE

呈现下降趋势。

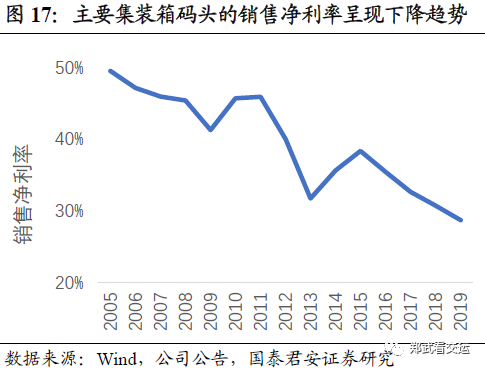

ROE

下降,主要是销售净利率下降所致。