主要观点

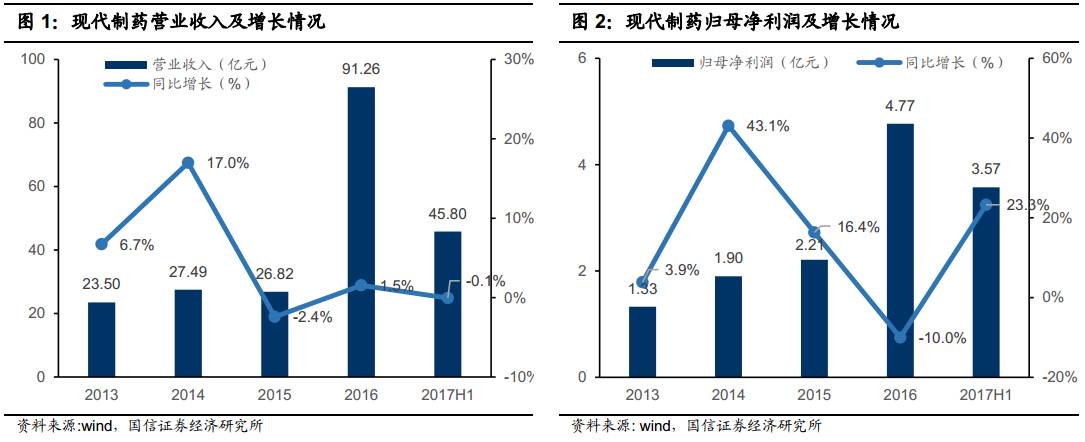

2017H1,公司实现营业收入45.80亿元,同比下降0.05%;实现归母净利润3.57亿元,同比增长23.27%,业绩增长符合预期。受威奇达上半年发货减少影响,营收和去年同期基本持平;产品结构调整,高毛利率品种占比增加保证了净利润的高增长。

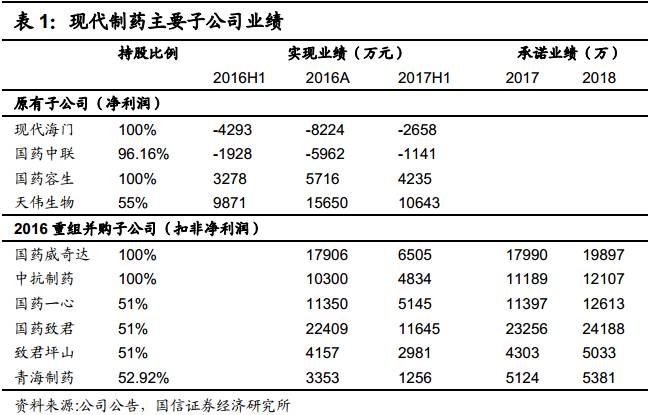

2017H1,现代制药母公司上半年实现收入3.2亿元,同比增长20%;国药容生上半年实现净利润4200万,同比增长30%以上,显示新管理层上任后销售工作稳步恢复,业绩加快增长;现代海门和国药中联分别亏损2658、1141万元(去年同期分别亏损4293、1928万元),随着海门销售收入继续增加,中联产能恢复,预计下半年两家子公司继续减亏,全年有较大概率实现扭亏。

公司多个重要品种正在进行一致性评价,进展顺利。核心品种硝苯地平控释片有望凭借价格优势替代原研药市场;头孢呋辛等临床常用品种(详见后文)目前生产企业众多,一致性评价将带来竞争格局的重构,公司依靠上海医工院的技术支持,在仿制药一致性评价工作中有望占得先机,贡献巨大业绩弹性。

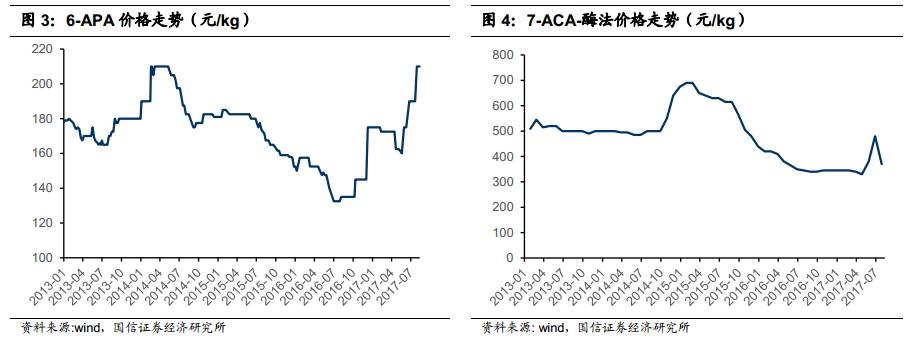

上半年6-APA报价从175元/kg上涨至210元/kg,7-ACA报价从345元/kg上涨至370元/kg,威奇达作为国内抗生素原料药主要厂家之一,直接受益于原料药价格上涨。威奇达、中抗2017H1实现扣非净利润6505、4834万元,考虑到上半年发货减少,预计随着下半年销售加快和价格上涨,全年大概率能够实现业绩承诺。

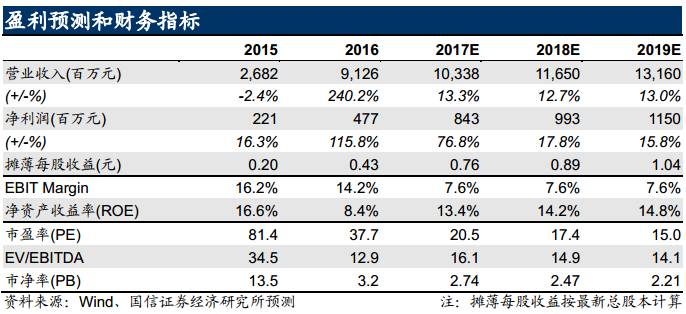

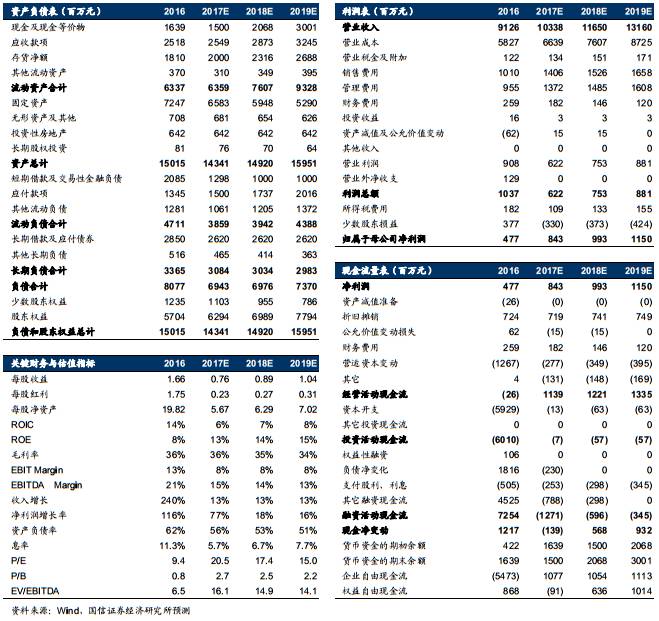

2017H1业绩符合预期,全年高增长确定性进一步加强,预测公司17-19年净利润为8.43/9.93/11.5亿元,EPS为0.76/0.89/1.04元,当前股价对应PE为21.4/18.1/15.7X,估值便宜,维持“买入”评级。

利润保持高增长,业绩符合预期

2017年上半年,公司实现营业收入45.80亿元,同比下降0.05%;实现归母净利润3.57亿元,同比增长23.27%,业绩增长符合预期。

上半年子公司威奇达发货减少,而原料药在总收入中占比较大,导致总营收与上年同期基本持平;净利润实现了较大幅度的增长,主要原因为公司调整产品结构、积极推进大品种战略,销售资源优先向大品种倾斜,大品种销售占比60%以上,高毛利品种占比增加提高了公司盈利能力。

2017年上半年,现代制药对国药控股销售商品发生的关联交易金额达到20562万元,而去年同期为10199万元,显示重组完成后集团加快推进工商业协作,将进一步加快现代制药工业品种的销售放量,产生了良好的协同效应。

公司经营持续改善,并入子公司业绩承诺大概率能够实现

现代制药母公司上半年实现收入3.2亿元,同比增长20%,推测与欣然等核心品种继续保持快速增长有关;

国药容生上半年实现净利润4235万,同比增长30%以上,显示新管理层上任后销售工作稳步恢复,业绩加快增长;

海门和中联大幅减亏。17H1现代海门和国药中联分别亏损2658、1141万元,去年同期分别亏损4293、1928万元。随着海门销售收入继续增加,中联产能恢复,预计下半年两家子公司继续减亏,全年有较大概率实现扭亏;

坪山制药上半年实现扣非净利润2981万元(全年承诺业绩为4303万元),业绩实现较快增长;

威其达和中抗分别实现扣非净利润6505、4834万元,考虑到上半年公司发货减少,近期主要抗生素中间体价格有较大提升,预计下半年销售加快,全年大概率能够实现业绩承诺(全年承诺业绩17990万元)。

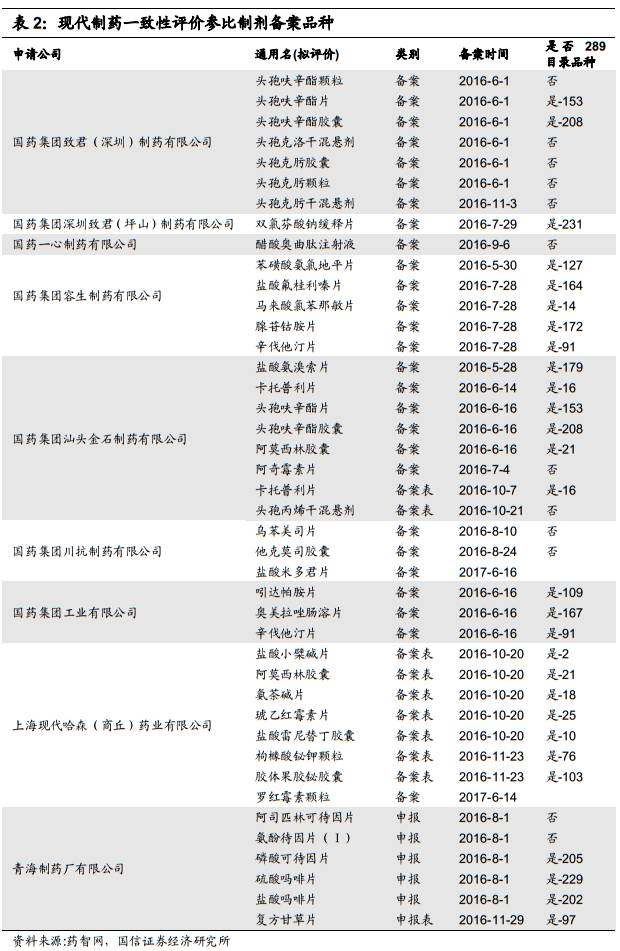

一致性评价工作有序推进,核心品种有望率先突围由于产品品种受一致性评价影响较广,公司对一致性评价工作尤为重视。截止上半年,已开展一致性评价品种61个,已完成42个品种(按通用名计算)的参比制剂备案工作,其中硝苯地平控释片、头孢呋辛酯系列产品于2016年已进入BE试验阶段,预计2017年年内有望取得里程碑进展。

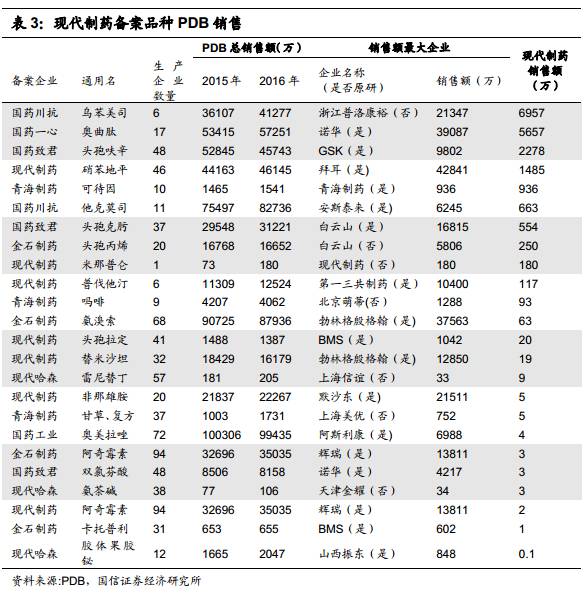

从已备案品种的销售格局来看,核心大品种若通过评价业绩弹性大。硝苯地平控释片除原研药拜新同外为公司独家生产,若能尽早通过一致性评价将继续保持当期良好竞争格局,与原研药享同一报销标准,价格优势将带动销量放量加速。头孢呋辛生产企业众多、市场分散,一致性评价有利于市场格局重构,率先通过企业在招标和医保受政策倾斜,看好现代制药依靠上海医工院的技术和工艺水平,在仿制药一致性评价工作中占得先机。

原料药提价,子公司威奇达业绩弹性大2017年以来,原料药价格普遍出现不同程度的上涨,6-APA报价从年初175元/kg上涨至8月210元/kg,7-ACA报价从年初345元/kg上涨至8月370元/kg。

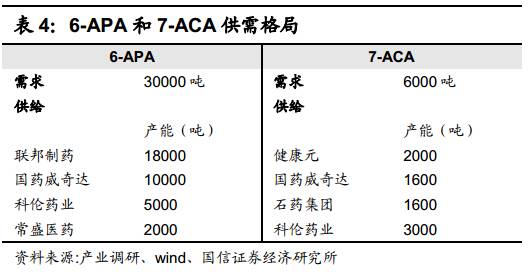

抗生素原料药需求相对稳定,上涨动力来自供给端主要厂家停产检修叠加环保因素导致产能缩减。预计在厂商重新启动停产产能之前抗生素原料药价格将维持当前上涨趋势。 国药威奇达作为国内抗生素原料药主要厂家之一,直接受益于原料药价格上涨。其1万吨6-APA产能占所有产能28%,1600吨7-ACA产能占所有产能19%。原料药价格上涨将为威奇达以及现代制药贡献巨大的业绩弹性。

国药威奇达作为国内抗生素原料药主要厂家之一,直接受益于原料药价格上涨。其1万吨6-APA产能占所有产能28%,1600吨7-ACA产能占所有产能19%。原料药价格上涨将为威奇达以及现代制药贡献巨大的业绩弹性。

附表:财务预测与估值 独立性声明

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。