2017

年

10

月

23

日,中联前海开源

-

保利地产租赁住房一号资产支持专项计划(注册规模

50

亿元)获得上海证券交易所审议通过,这是首单

储架发行

的租赁住房资产证券化项目

。

1

、什么是储架发行?

储架发行(

Shelf Offering

)是指证券发行人向证券监管机构提交注册或审核文件后,在随后的时间内持续地发行证券。

由于这相当于将登记后的证券放在橱柜上备而不用,等到需要时才取下来发行,因此被形象地称为储架发行。该制度源于美国,是一项关于公众公司再融资行为的特殊流程规定,随着市场的发展而不断完善,已被越来越多的国家和地区采用。

2

、储架发行具有哪些优势?

储架发行的核心在于延长注册文件的生效期,即一次注册长期有效。对于发行人而言,储架发行制度还具有以下几方面优势:

第一,储架发行制度简化了发行审批流程,缩短了企业融资周期;第二,该制度在一定程度上满足了发行人对发行窗口期的灵活选择,降低企业融资成本;第三,在注册期内,发行人可以根据自身的融资需要,较为灵活地安排证券的发行规模、发行期限等;第四,在主承销商以及中介机构的选择方面,发行人也具有较强的议价权。

3

、中国是否已经有储架发行?

国外大部分国家或地区对于证券的储架发行都采用的是统一立法模式,如美国证券储架发行主要规定于“规则

415

”之中;而我国证券储架发行实行的是分离型立法。

从

2004

年至今,我国先后已有十部规章及其相关条款对证券储架发行进行规定

,

如

2004

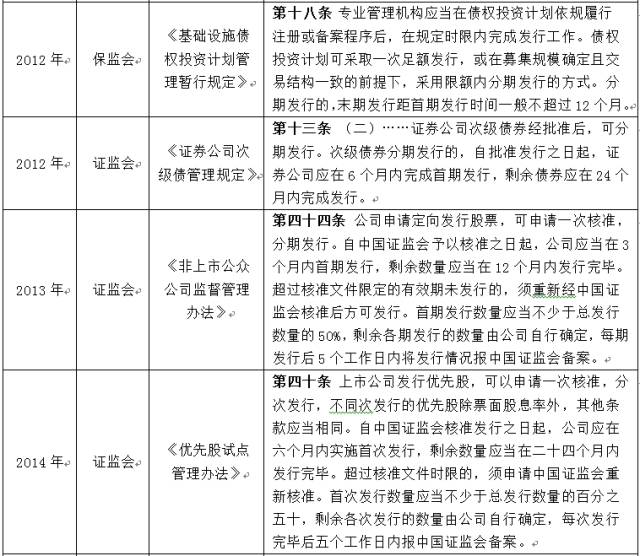

年央行和银监会《商业银行次级债券发行管理办法》第十六条、2005年央行《全国银行间债券市场金融债券发行管理办法》第十四条、2008年交易商协会《银行间债券市场非金融企业债务融资工具发行注册规则》第十七条和第十八条、2012年保监会《基础设施债权投资计划管理暂行规定》第十八条、2012年证监会《证券公司次级债管理规定》第十三条、2013年证监会《非上市公众公司监督管理办法》第四十四条、2014年证监会《优先股试点管理办法》第四十条、2015年证监会《公司债券发行与交易管理办法》第二十二条、2015年央行《中国人民银行公告〔2015〕第7号》第三条、2017年交易商协会《非金融企业债务融资工具定向发行注册工作规程(2017版)》第十三条。

4

、储架发行在ABS业务方面的实践

(1)信贷资产证券化

信贷资产证券化业务方面,2015年央行发布《中国人民银行公告〔2015〕第7号》“

三、中国人民银行接受注册后,在注册有效期内,受托机构和发起机构可自主选择信贷资产支持证券发行时机

,在按有关规定进行产品发行信息披露前5个工作日,将最终的发行说明书、评级报告及所有最终的相关法律文件和信贷资产支持证券发行登记表(见附件)送中国人民银行备案。”央行注册制的落地意味着CLO产品“银监会备案+央行注册”模式正式启航,也为储架发行奠定了基础。

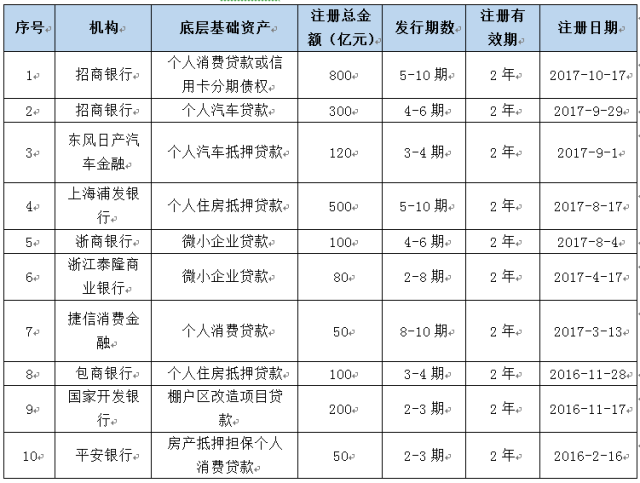

银行间储架发行的基础资产类别有个人消费贷款、房产抵押个人消费贷款、信用卡分期债权、个人汽车抵押贷款、微小企业贷款、棚户区改造项目贷款等。发起机构包括大行、股份制和城商行、消费金融、汽车金融等。

注册规模50亿元到800亿元,这对于银行资产滚动的要求相对较高。

表1.近期银行间信贷资产证券化储架发行部分项目

数据来源:中债信息网

(2)企业资产证券化

交易所企业资产证券化方面,储架发行最早可以追溯到2013年7月东方证券资产管理有限公司获准发行的“东证资管-阿里巴巴1号-10号专项资产管理计划”,该产品一次性申报获得了3年内不定期发行10期产品,每期发行额度为2-5亿元的证监会批复,首次尝试了企业ABS的储架发行模式。

储架发行对于基础资产的标准化程度要求较高,如同质性、分散性等。基础资产类别涉及到个人消费贷款、应收账款、票据收益权、保理合同债权、保单质押贷款、BSP票据等。

近期储架发行项目的情况如表2所示。

表

2.

近期上交所储架发行部分项目

附件:中国储架发行监管法规