"投资银行在线"是一个资本与项目对接的互联网金融平台,围绕“早期投资、私募股权融资、项目并购退出”提供一站式金融服务。如果您有靠谱的项目,请将商业计划书发送到: [email protected]。

来 源 |

综合自港股那些事、新浪港股

在股票账户最凄惨的一段时间,有一天在暴雨滂沱中看了电影《天堂电影院》,泪如雨下的同时,忽然对投资有了刻骨铭心的理解。

电影中导演借主角之口讲述了一个凄美的爱情故事:国王为美丽的公主举办宴会,年轻的卫兵走过,立刻被公主迷住了,但卑微的卫兵哪配得上公主?后来,他等到机会告诉她自己有多么爱她,公主告诉卫兵如果可以连续100个夜晚守在她的窗台下,就会以身相许。10天,20天……公主每晚都可以看见卫兵,无论是风吹日晒还是蚊虫叮咬,他都不曾离开。到了第90天,士兵变的虚弱不堪,这一切都被公主看在眼里,记在心里,但到了第99夜,一夜风雪之后,士兵起身离开了。

这就是故事出人意外的结局,没有人能够理解士兵的举动。

像投资一样,真正赚大钱的机会不多,人一生能抓住几次这种机会?又有几人坚持到了第100天?

这两天港股市场TMT板块一骑绝尘,舜宇光学、瑞声科技、丘钛科技、高伟电子等联袂上涨。其中舜宇光学因为在17日发布盈喜,盈利同比大幅增加超过120%,

截止19日收盘,舜宇光学涨7.08%,报99.0港元,即将晋身“红底股”

,更是迈入千亿市值俱乐部,最新市值达1086亿港元。

如果从最低点算起,舜宇

十年来

足足涨了200倍。看这惊艳的K线:

舜宇发盈喜后,已获最少8家中、外券商调高目标价。

其中,麦格理的目标价由80元大幅上调至140元,指舜宇的车用镜头会成为新增长动力,未来两年付运量可年增60%;上半年手机镜头付运量按年增长更达八成,大幅跑赢台湾同业大立光,相信可为舜宇扩大市占率优势,而市场将会陆续调高股份目标。

从PE和PB看,市场给舜宇的估值,已超越腾讯,这一点很多人会大吃一惊。

这是一家怎样的公司?

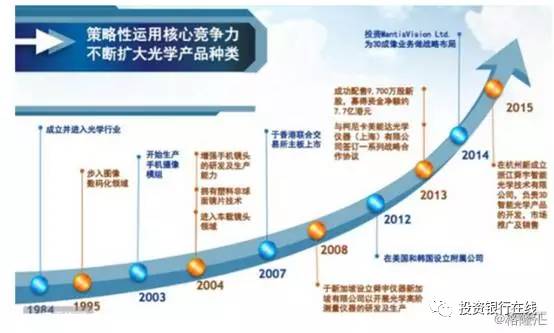

舜宇光学2007年在港交所上市,当时的市值仅39.2亿港币。

公司以光学零件和光学仪器起家,最早可以追溯到1984年的校办配套工厂——创始人王文鉴带领6名高中生、6万元贷款和4间厂房创办的余姚第二光学仪器厂。

经过30多年的发展,舜宇光学的产品从单一的光学镜片发展到涵盖三大事业(光电产品、光学零件和光学仪器)的十个板块,

实现了车载镜头销量全球第一、手机摄像模组销量全球第二,玻璃镜片销量全球第二、手机镜头销量全球第二的成绩。

创业初期的舜宇主要做传统光学产品,也曾走过“多点开花”的弯路,开发过工业陶瓷、交换机、消防设备、节能灯等迎合市场的项目,结果可想而知——累计损失800多万,这在当时是一笔巨款。

痛定思痛之后,王文鉴决定斩断其他业务,聚焦光学主业。1988年舜宇与浙大光电技术开发公司成立科技生产联合体,强强联合之后,浙大的研究成果通过舜宇转化为产品,合作形成了双赢的局面,舜宇也因此被当做产学研结合的标杆在全国进行推广;

1994年,舜宇集团进行了股份制改造,400多名员工,包括厨师、保洁员都拿到了股份;

2003年公司涉足手机摄像模组的生产,2004年开始增强手机镜头的研发及生产以及车载镜头,同年,企业产值长期徘徊4亿边缘的舜宇启动了“名配角”战略,为国际知名品牌,美能达、索尼、柯达、诺基亚等著名大公司做“配角”。签下了三星、松下等客户;

2007年6月在港交所上市,公司导入生产有COB技术的相机模块,塑料非球面模具技术也得到进一步优化,提高了产出效率;

2008年金融危机,走出国门收购韩国力量光学54.9%的股份,具备了设计和生产高端手机镜头的能力,为诺基亚和摩托罗拉国际知名企业配套;

2010年,1亿股份重赏优秀员工,占当时已发行股份的10%;

2013年,收购日本柯尼卡美能达手机镜头生产基地,获得了从设计到制造全方面的提升;

2016年,随着国产手机OV、华为在全球智能手机上狂飙突进,以及双摄的不断渗透,业绩飞速提升。

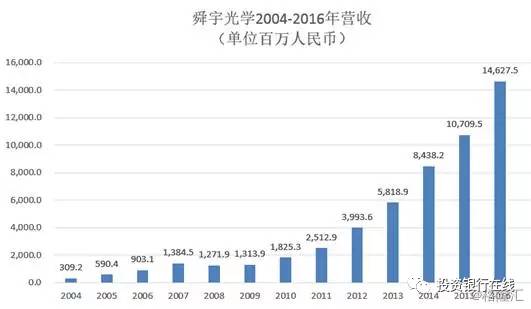

营收从2004年的3亿发展到2016年的146亿:

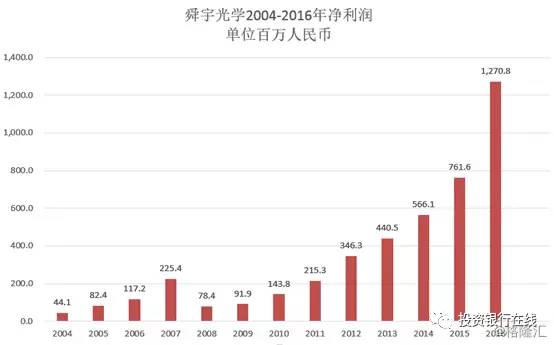

净利润从2004年的4400万增长到2016年的12.7亿:

为什么舜宇能创造“奇迹”?

没人知道舜宇的巅峰在哪。

回顾舜宇的发展历程,舜宇坚守主业,在光学行业大浪淘沙的市场环境下,坚持“名配角”战略,不动声色地把市场份额越做越大,顺利完成了OEM向ODM的转变,也由过去卖产品的硬件制造商转变为卖服务的系统方案解决商,不是主角却胜似主角。

探索以各种方式留住人才、激励员工创造性,重用人才,重金买人心,大手笔的股权激励保证了优秀人才的黏性。

建立了定位明确的研发组织体系,通过创新平台,不断推出新产品、发明专利,研发的支出最终转化成高效的设计方案和高良率的生产效率;适时通过收购、兼并、控股等方式,与高技术公司对接,在手机模组、车载镜头、红外光学、安防监控、消费电子等众多光电行业细分领域为谷歌、高通、博世、三星、惠普、松下、索尼、蔡司、小米、华为、海康威视等提供光学影像解决方案。

在无人机、VR、AR、智能家居等新的赛道上,舜宇也取得了全球顶尖高科技公司合作机会,为中长期发展奠定了基础。

好的技术积累,高大上的客户,恰如其时爆发的行业需求,十年如一日的坚守与打磨,才成就了舜宇10年200倍的奇迹。

很多奇迹的产生,需要天时、地利、人和的综合作用,甚至还需要那么一点运气。如果有人说在10年前就知道舜宇会有200倍,那他不是在说谎,就是神经错乱了:舜宇不是苹果。苹果公司除了做硬件(手机),更多其实是通过其强大的IOS操作系统、APP STORE等综合生态系统在赚钱。

舜宇不是,

舜宇是一家完全就做硬件涨200倍的公司

——仅此一点,就知道舜宇的奇迹有多稀罕和不易。

谁能成为下一个舜宇?

做投资的人都有这个不良习惯:看到人家好了,马上就会想,谁会是下一个?当然,这个问题永远没有正确答案,甚至就没有答案。

科技的魅力就在于提供了无限可能。在5G时代,万物互联成为现实,相应地会诞生很多前所未有的应用,如车联网和物联网;人工智能也会催生出更多应用,最基础如当下智能音箱成为智能家居的控制中心,远者如无人驾驶,这都存在着巨大的市场前景,拥有技术壁垒的公司会率先分到一杯羹。

那么,谁面临类似的风口与机会?

港股有那么两家公司,多少有类似舜宇光学的潜质:

一家是昂纳科技(877.HK):

全球领先的光器件供应商,激光器雷达已供货谷歌,与国内无人驾驶的百度也有合作。公司的光雷达在新市场中是一个领头者。

另一家是通力电子(1249.HK):

母公司TCL集团,哈曼、飞利浦、LG、东芝,阿里、京东音箱代工者。而智能音箱是智能家居的入口。

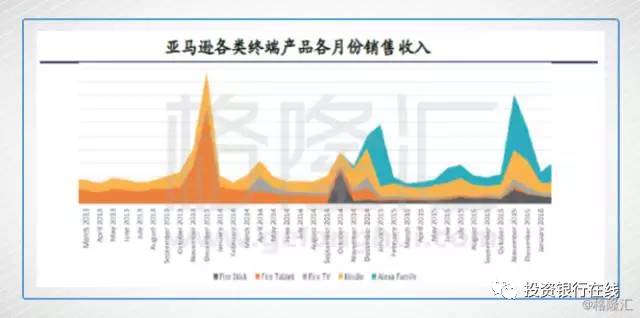

这个可以从科技巨头亚马逊得到部分验证。2014年亚马逊发布了一款具有语音识别的Echo智能音响,初衷是希望帮助用户通过Echo更方便地在亚马逊购物,业界不看好它,因为当时的智能手机有类似的语音助理。无心插柳柳成荫,两周之后订单就越过100万大关,截止2016年底亚马逊已卖出600万台Echo,获得近10亿美元营收。在亚马逊的所有终端产品kindle、Fire TV里,Echo音箱营收增速是最快的。最新数据显示,2016年购物季里销量是2015年同期的9倍多,再次引领潮流,谷歌、三星、海尔、日系知名品牌等巨头纷纷跟进。

Echo 看起来和一个普通蓝牙音箱没什么区别,但它内置的语音助手 Alexa 的功能却相当强大,除了基本的播放音乐以外,它还可以帮助你使用语音控制各种智能家居产品,进行网上购物甚至朗读 kindle 电子书。对大部分使用者而言,这已经成为了他们生活中的一部分。

亚马逊Echo成为爆款看似偶然,实则有内在的原因——智能语音在识别和交互两大技术的成熟。

从三项环境因素看,通力也颇为类似当年舜宇的状态:

1、 技术研发早。

舜宇很早就积累了光学领域的研发实力,通力在2011年就开始开发新型音频产品,如今转型布局智能音箱语音识别模块,研发布局在国内都是领先;

2、 客户优势。

已经与通力合作的客户均是国际大厂商,不仅有传统的音频厂商,如哈曼、日系知名品牌,同时全球各大互联网巨头,亚马逊、谷歌、微软、BAT和京东均与其有沟通接触,京东上线的叮咚智能音箱便是其合作研发;

3、 智能音箱市场的爆发。

智能音箱接替智能手机的潮流越来越近,未来市场足够大,足够支撑更多的中国供应商的成长。

当然,所有一切都是猜测,我们无法做到预测未来,或许几年后,我们发现,以上猜测就纯属意淫。

也许我们费尽心力去寻找下一个舜宇光学,还不如直接继续持有舜宇光学自身。

申明:

文章由本司人工智能大数据分析系统自动抓取全网最好文章内容自动生成,非人力所为,若有侵犯您的权益请联系我们,我们将立即处理。