来源:华尔街见闻(ID:wallstreetcn)

上周美股在特朗普国会讲话后大涨,一位里根总统时期的预算管理高官(1981年至1985年里根政府的行政管理和预算局局长David Stockman)警告,

华尔街看错了特朗普,他的大规模刺激计划不会实现,经济不会加快增长,市场会遭血洗。

近日,花旗报告也指出,

别相信你心里的“特朗普”,我们认为你应该卖出了。

息差处于后金融危机时代高位,股市频频刷新峰值记录,新股超额认购,市场一片繁荣景象。然而花旗却质疑道:“市场这次的表现合理吗?我们不信。”

花旗银行全球信贷策略部门负责人Matt King团队近日发布看空研报,称“如果3月之前你的资产表现就已经超过了你对它的全年收益预期,你该怎么办?千万别犹豫,直接获利了结,剩余的时间就去休假。”

理由很简单:“市场反弹更多地得益于更多资金流入和空头回补,而非机构投资者真的大规模买涨。还有一部分是因为经济数据确实看起来正在改善。”

Matt King团队提出了一个鲜明的观点:“我们认为你应该卖出了。”报告还写道:别相信你心里的“特朗普”,理由有七个:

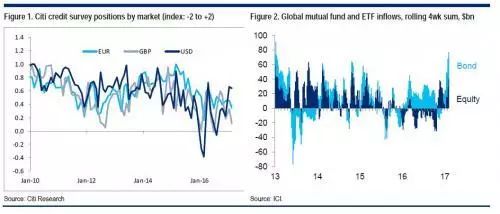

1、美联储政策或许会阻止资金流入

花旗的策略师们表示,最近几周,绝大多数机构投资者仍相信长期性经济停滞,并且从他们的调研来看,整体仓位一直在缓慢增长,但这主要是美元投资者的仓位处于压倒性优势,那些欧元和英镑信用仓位实际在下降。

他们指出,最近的买入驱动力似乎是一种对于共同基金资金流入的反应。不仅股票类共同基金如此,债券类共同基金同样出现2013年以来最大的四周资金流入。虽然这也是看涨的理由,但他们怀疑目前的节奏是不可持续的。

除了从历史经验看这种势头的资金流入无法持续之外,美联储也会是其中的一个影响因素。由于3月15日美联储加息的预期已经很大一部分体现在市场上了,所以届时应该不会导致2013年那种市场巨震。他们认为很多投资者配置风险资产主要是因为持有现金不会产生收益。而无风险收益率的任何及每一个基点的攀升都可能导致投资者三思其所投资产的风险。

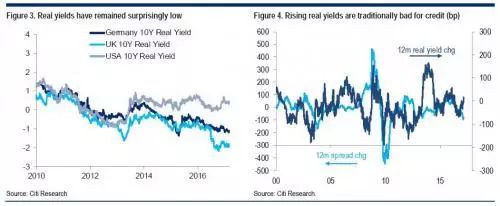

2、实际利率攀升会施压风险资产

Matt King团队提出的第二个理由就是实际利率仍出奇地低。即使名义利率从美国大选以来走高了,但几乎都是因为通胀预期所推升的。从传统上来说,这有利于风险资产。相反,当实际利率攀升,却不利于风险资产,虽然有时效果会有滞后。

该团队认为,出现这种情况有可能是以为市场的投资意愿都集中在潜在经济增长上,但却小瞧了美联储的鹰派基调。“这种基础似乎越来越站不住脚。理由有两个:第一,利率市场终于调整到美联储新的节奏上了,似乎越来越可能面临一个实际加息。第二,以目前的实际利率水平来看,信贷反弹看上去有些失衡。更不用说任何随后的适当调整。”

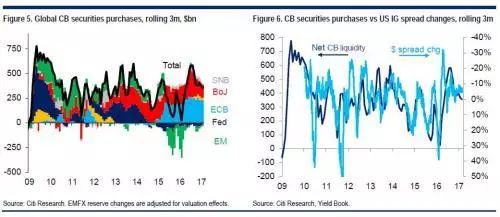

3、央行支持将减少

Matt King团队注意到,过去半年,央行购债规模接近历史记录,已经开始减少了,并将进一步降低。日本央行最近几个月的减幅几乎达到一半,欧洲央行将从本月开始减少四分之一。

不过,他们怀疑这也是因为市场看低了美联储,随着加息将重回视野,这一点也将面临新的压力。

此外,他们认为从央行购债行为变化来看,市场反弹幅度似乎过高了,更不用说相对于未来可能的轨迹而言。

简而言之,在央行立场没有实质性转变的情况下,驱动风险资产上行的传统力量将在可以预见的未来消失。

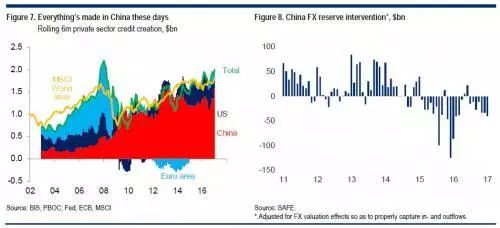

4、中国因素

纽约联储最近的一个报告称:“从2005年以来,全球新增信贷中,有一半都是中国贡献的。”自从金融危机以来,中国银行业的资产规模新增部分达到惊人的15万亿美元,推升总规模至24万亿。

对此,Matt King团队非常担忧,称“市场走强更多地源于技术面的支持而非基本面,我么依然确信,中国最近的信贷激增比普遍认为的更具全球性意义。”市场充斥着中国投资支撑资产价格的故事。虽然大部分体现在房地产上,他们认为,信贷扩张的效果会从一个资产传导至另一个资产,并继续从一个地区传导到另一个地区。

对于中国信贷扩张,花旗策略师团队在报告中给出了惊人的数字:全世界80%的私人部门新增信贷都发生在中国。这种演变与资产价格有相似之处:

毫无意外地,花旗对这种信贷扩张的步伐能否延续持怀疑态度,“我们相当怀疑”。因为基数高,绝对增长率已如此之高,所以很难维持下去。

有分析称发达国家异常高的储蓄率有可能转化为消费力量。对此,Matt King反驳称,这种想法“似乎不可能成真”。这种判断源于一个很简单的问题:企业资产负债表杠杆化程度已经如此之高。另外,中国信贷的庞大规模(每年3万亿美元)令其很难被替代。

5、增长前景实际的强劲程度

按照最普遍的说法,市场反弹只是在对全球增长前景显著升温作出反应而已吗?Matt King承认,经济和通胀数据确实都在增长,企业盈利也是如此。不过他们还称:

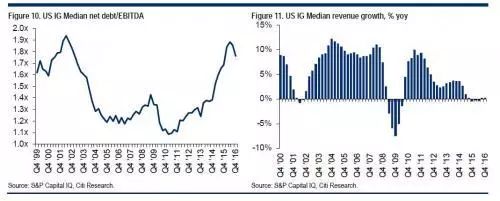

我们更怀疑经济增长的可持续性和自我加强的周期。经济惊奇有均值回归的天然趋势,在美国,它已经开始回落了。很多评论家认为,事实上,经济数据改善严重偏向于调查数据,而非实际的生产和消费数据。美国失业率达到四十年最低水平表明进一步的雇佣可能源自于通胀,而不是实际的GDP增长。同时,伴随着企业杠杆率降低,最近的报告并没有任何迹象显示显著的营收增长,而后者是可能导致资本支出加速的关键因素。虽然在美元走强之际营收有可能缓慢增长,但整体来说EPS增长更多来自于进一步的成本削减,或许还有汇率变动,而非经济持续增长。

上述团队还表示,有迹象表明,股市已经认识到这种可能性。花旗证券分析师指出,标普500最新近反弹是由防御性板块驱动,而非周期性板块。

在美国方面,特朗普政府的万亿美元基建计划缺乏细节,财政改革依然很有争议性,即使在共和党内部都是如此。也就是说,他们提振短期经济大幅增长的可能性实际上正在降低。

“这再一次表明,市场可能又一次走在了前面。”

6、欧洲政治风险

Matt King在谈及这一点时写道:

单看近期的民调,你会以为马克龙当选毫无疑问了,欧元区分裂风险可能再一次平息了。但我们严重怀疑那种风险一去不复返了。

1)我们依然认为拿着真金白银做交易的投资者会在大选前夕明显紧张起来,最有可能的时候就是勒庞在首轮投票中胜出的时候。

2)我们还遇到过太多投资者都坚信欧洲央行将以某种形式伸出援手,甚至市场届时可能重演英国退欧公投以后的情景,对勒庞胜出表现出蔑视。我们对此极为不赞同。

3)即使马克龙或者菲永胜出,我们也都不太可能将欧洲政治风险抛之脑后。民粹主义者都还是觉得他们正方兴未艾,但只要看看美国民主党的混乱,或者人们对John Major爵士和布莱尔对待英国退欧的强烈反应就知道实际情况如何了。