常有人感叹挣钱又不容易又慢,但很少有人感叹钱丢得又不容易又慢。

其实,

钱丢起来也是很快的,在你反应过来之前已经没了

。

投资的一个P2P平台立案了,省吃俭用攒下的650万没了着落。

2018年底,在电视里看到这个平台的广告。知名明星代言,各种名气,排名也挺靠前的,于是投了一点小钱作为尝试。

刚开始收益到账很及时,渐渐放松警惕,最后累计投了650万。随着P2P的没落,平台立案,他的650万成了一连串看得见提不出来的数字。

近些年,可以说是财富转移、韭菜收割的最好窗口期。

2015年买股的、2016年做风投的、2017年买房的、2018年买空气币的、2019年P2P理财的……大多数不是“钱赚了钱”、而是“钱亏了钱”,甚至爆仓出局。

过去躺赚的时代已经过去了,股市过山车起伏,银行理财不仅不保本甚至还亏本。

把理财当发财的人,不仅发不了财,反而最后活成了韭菜。

韭菜自己被割起来更加无痛,没准儿还觉得是自己被割的时候姿势没摆好。天天继续勤学苦练,把辛辛苦苦的钱接着拿去All in下一个风口。

每年都有大量的中产,因为炒股亏钱而想跳楼。这几年频频暴雷的p2p,被收割的大部分人群就是中产阶级。

一个人有钱后能否把财富守住,才是考验一个人真水平的时候。不然,凭运气和实力赚来的钱最终进了别人的口袋。

财富的转移和分配,本质上是一场收割游戏。

聪明人收割傻瓜、精于算计者收割不愿动脑者、认知超前者收割认知不足者。

财富收割只能说明财富并不属于被收割的人、他们驾驭不了这些财富,财富于是跑到了能驾驭它的人手里、以此达到整个社会资源更优的配置……虽然听起来有些冷血残酷。

超哥给你最诚恳的建议是:

请多看少动

,一定要守护住自己手里的现有财富。

(二)

从中行的“原油宝”到工行代销理财,今年的雷,从年初爆到年尾。

中行原油宝爆仓,有人投了388万,背上了920万的债务。

银行理财不保本保息

——这句话,不来点儿极端案例,很多人是体会不到具体含义的。

这个时代的财富逻辑正在发生巨变,很多看似安全的产品,也可以让一个人倾家荡产。除了不保本之外,目前的利率大都在走下行趋势:

过去是你不理财,财不理你;以后可能是你越理财,财越不理你。

负利率就像一把钝刀,慢慢消磨你的资产,让你的资产在不知不觉中缩水,绝大多数人都逃不掉。

手里的钱加速发毛,不去配置资产,就只能不断的沉沦下去。

绝大多数人是不温不火的蹲着,就像温水里面被煮的青蛙,根本没意识到这一点。只有极少数人能够敏锐察觉到危机,做出资产配置调整的反应。

财富的秘密本质就是,一秒钟看清世界的人,和一辈子才弄个大概的人的命运注定是有区别的。

世上的财富是增量的,但除了如股神巴菲特这样的人。多数人一辈子的财富是一个固定值,并不能呈指数型增长。

工作收入有较大的瓶颈,一般到了中高层,40岁左右,收入就很难再大幅提高了。

不仅如此,利率下行,钱越来越难挣了,是很多人普遍的感受。

在利率下行的时代,有没有一种产品,能够长期锁定利率,保证一辈子不降息?

现有的,还可以做到固定收益的金融产品里,

年金险

和

增额终身寿险

的收益是最高的。

年金险

和

增额终身寿险

,保单每年有多少钱,都是

白纸黑字写在合同里

,锁定未来几十年的收益。

这是一种可以

穿越牛熊、锁定终身复利率

的金融产品,买了之后不需要你去打理,钱自己增值。

好的年金,保证「

终身3.5-4%

」的

复利增长。

这个利率现在看起来不起眼,在复利作用下,时间越长收益会越高。

4%预定利率的年金产品,已经按监管要求下架了。

未来利率持续下行,以后的终身年金险预定利率最高3.5%,也会再下降。

越早上车的人,获益就越多。

在无数不确定里,去寻找属于你的确定性。

年金险有锁定终身利率的作用,在国内外都是经得起考验的金融工具。

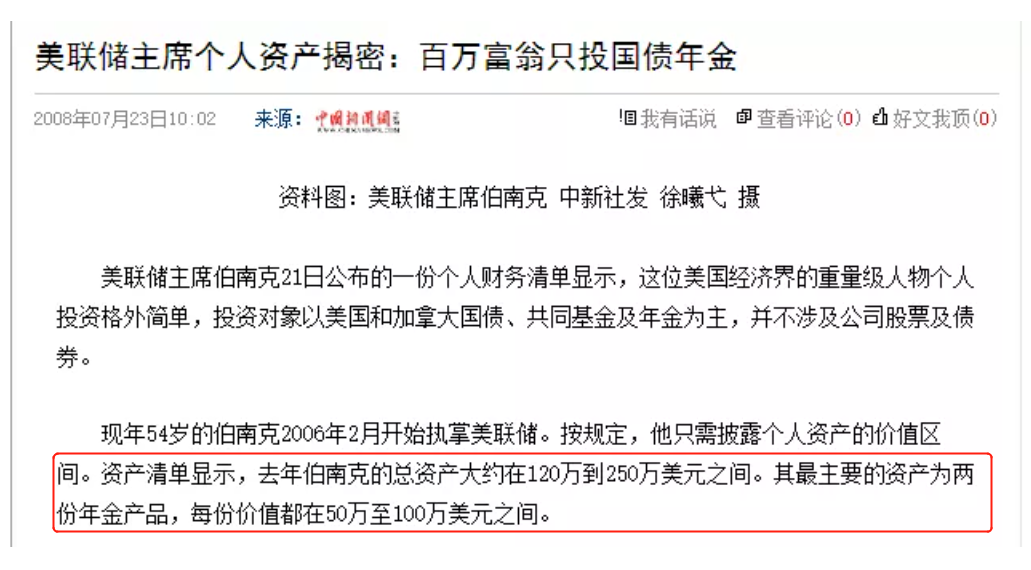

美联储前副主席

本·伯南克

,可以说是全世界金融界最有影响力的人。

伯南克公开透露的个人投资信息表明,

他最大的两笔重仓投资是年金

,股票和债券比例相对较低。

(四)

资产配置的进阶

金融天然存在信息差,大多数人处在信息链条的最底层。

很多人

吃不透保单,对保险也不精通,最终很轻易地被割羊毛。

有的人用同样预算买所谓的分红重疾,付

出三倍的价格,却只能拿到一点点保障

。

有的人掉入分红险的坑,算不清多少收益。比如下图这款:

刚开始5.05%确实不错,不过最高收益只出现在推广阶段,此后再也没上过4%。

谁会掏心窝子给你说呢?所以,推荐我最信赖的规划平台

水星规划

。

不管再怎么想追求财务自由,我都希望你能学一点「

财务规划

」,至少在专业人士帮助下,能梳理清楚自己的需求,好好规划一下家庭资产。

今天分享的福利也是我最信任的第三方平台:「

水星规划」

。觉得还挺不错,他们会帮用户构建专属的

家庭资产负债表

,通俗易懂,一目了然。

按照这套方案,可以优化保障

保险、定投、年金

的配置,给家庭资产锁上了一道防火墙。

更重要的是,他们够专业,

不为任何一家保险、基金公司做广告

,属于第三方;又有资质,股东背景强大,拥有合规牌照,业内口碑良好。

报名体验过的朋友评价说:“

特别值,找专家聊,听到了更专业的想法。及时避免掉坑。

”