来源:华尔街见闻(ID:wallstreetcn)

随着监管部门密集出台政策规范同业业务,中国银行间同业资金成本持续上涨,且

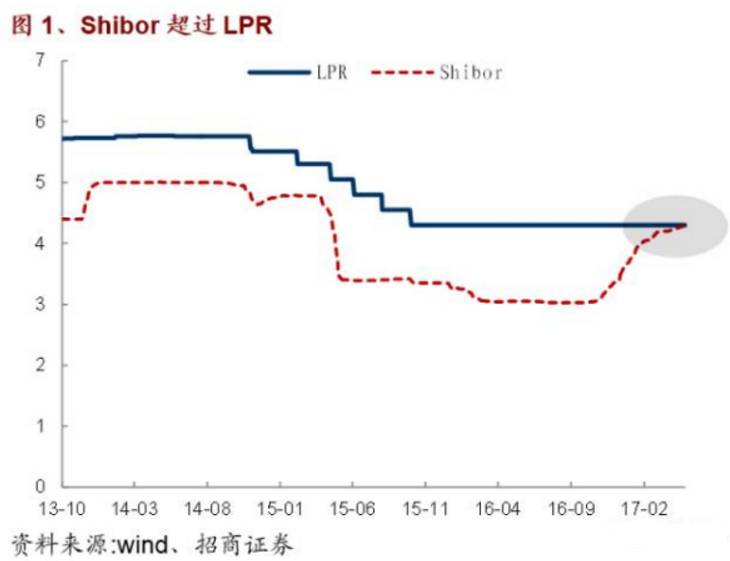

首次超过实体经济贷款参考利率

,银行的成本和收益出现倒挂。

市场关注焦点是:未来银行会不会将把压力传导给实体经济,造成实体经济融资成本继续上升,加大经济下行压力?

金融市场利率超过实体经济利率

周一,上海银行间同业拆放利率(Shibor)一年期品种利率报4.3024%,创逾两年以来最高位,且首次高于4.30%的上海银行间市场一年期贷款基础利率(LPR),距央行一年期贷款利率4.35%仅一步之遥。

周二,一年期Shibor报价4.3137%,继续高于一年期贷款基础利率。

简单地说,Shibor利率是银行间同业市场各银行之间资金拆借的参考利率。贷款基础利率(LPR)是贷款市场上银行针对最优质客户给出的贷款参考利率。

过去一个多月,一年期Shibor利率持续上行,累计涨幅达10个bp(基点)。事实上,

从去年11月中旬至今,一年期Shibor利率整体呈现大幅攀升

,从当时的3.03%上方直至如今的4.3137%。

相比之下,自2015年10月下旬以来,一年期贷款基础利率(LPR)就始终持稳在4.30%。

金融去杠杆效果初显,利差还将扩大

上海银行间同业资金成本之所以持续上涨,可能与近期的金融去杠杆加强,以及市场流动性紧张有关。

证券时报评论表示,

Shibor利率与国库定存利率的上浮是监管推动金融去杠杆、规范同业业务发展的政策影响体现。

它与近期出现的银行赎回委外、抛售部分资产等现象共同反映出当下不少银行已开始调整业务结构,放缓影子银行业务,将主业重新回归表内的存贷款基础业务。

“市场利率持续上升,是在货币政策转向和监管趋严的背景之下,对前期被杠杆压得过低的利率的修正。”联讯证券董事总经理、首席宏观研究员李奇霖此前对中国经营报如此表示。

路透社引述上海一银行交易员的观点称,

银行间同业资金成本可能还会持续走高