投资逻辑

◾

触显龙头业绩稳健增长,兼具全产业链、客户、技术三重优势。

公司是国内触控显示龙头,上市以来公司归母业绩CAGR达25%。2018、2019年公司营收下降、净利提升主要系部分业务模式由Buy and sell转为OEM所致。公司在智能穿戴显示模组、面板高端薄化及ITO导电玻璃等业务多年市占率第一。公司兼具全产业链、客户、技术三重优势,营收规模、盈利能力远超同业水平。

◾

独供AppleWatch柔性OLED模组,2020年逐步放量、助业绩高增。

1)2019年全球智能手表出货量达0.9亿台,同增83%,实现快速增长。其中AppleWatch市占率近50%,预计2018~2022年AppleWatch、其他品牌智能手表销量CAGR达20%、32%,保持高速增长。2)苹果系:2019年公司大客户JDI开始为AppleWatch5供应OLED屏幕,公司凭借与JDI多年合作基础,成功切入AppleWatch供应链。2019年公司发行可转债12.3亿元,拟为北美大客户提供全球首家柔性OLED可穿戴模组,该项目已于2019年下半年逐步投产,预计2020年贡献营收约30亿元,匹配净利润1.5亿元。3)非苹果系:公司是国内智能穿戴触显模组行业龙头,下游客户涵盖三星、OPPO、Fibit等公司,并独供华为、步步高主流智能手表(GT2、小天才Z系)触显模组,预计未来公司非苹果系可穿戴模组持续高增长。

◾

减薄业务受益显示面板国产化率提升,折叠屏UTG玻璃打造新增长点。

1)2016年、2019年中国显示面板产能占全球产能的比例为29%、46%,预计2022年中国产能占比达61%,未来三年是国内显示面板厂投产高峰期,伴随下游面板产能东移,预计公司减薄业务保持快速增长。2)2019年是折叠屏手机元年,以三星、华为为首的多家手机品牌推出折叠屏手机。2019年第一代折叠屏以PI膜为主,但PI膜存在屏幕折痕的问题,预计2020年第二代折叠屏将采用UTG超薄柔性玻璃。公司作为减薄龙头,有望深度参与 UTG 玻璃薄化、化强及切割多环节核心制程,打造新增长点。

盈利估值与估值:

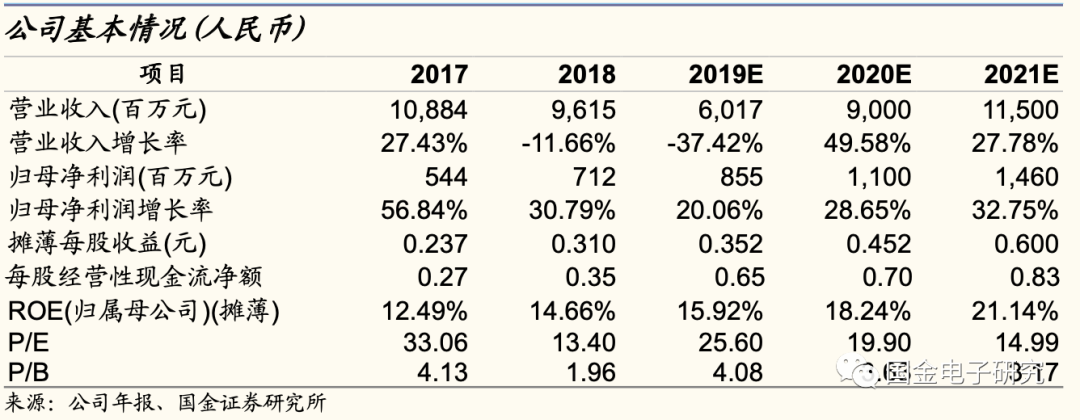

◾ 预计公司2019-2021年归母业绩为8.6、11.0、14.6亿元,同增20%、29%、33%。给予公司2020年30倍PE估值,对应目标价13.6元,给予“买入”评级。

风险:

◾

贸易政策、汇率波动风险、客户集中风险、消费电子出货量不及预期。

一、触显龙头业绩稳健增长,兼具全产业链、客户、技术三重优势

1.触显龙头业绩稳健增长,业务模式转变提升盈利能力

◾

触显龙头业绩稳步增长、盈利能力持续提升、经营性现金流持续改善、负债率持续下降。

1)公司是国内触控显示龙头,于2000年成立,2010年上市,上市以来公司归母业绩CAGR达25%。2)2018、2019年公司营收为96、60亿元,同减12%、37%,归母业绩为7.1、8.6亿元,同增31%、20%。公司营收持续下降主要系公司业务模式由以Buy and sell模式为主逐步向Buy and sell模式和OEM模式并行,OEM模式增利不增收(公司OEM为代工模式,仅计算加工费,故而盈利能力更强,2018年公司OEM模式毛利率达23%、公司综合毛利率仅15%),导致公司营收下行、净利率提升、盈利能力提升。3)得益于业务模式改变,2019年公司经营性现金流持续改善。4)得益于公司持续盈利及可转债转股等因素,公司负债率持续下降,2019年负债率降至29%。

◾

公司是全产业链触显企业,主营业务涵盖ITO导电玻璃、触控Sensor、触控模组、TFT面板减薄、车载触显一体化模组、消费电子触控显示一体化(智能手机触控显示模组、笔记本电脑平板电脑触控显示模组、智能穿戴显示模组)。其中公司的ITO导电玻璃、TFT面板减薄、智能穿戴显示模组业务连续多年保持行业市占率第一。

◾

ITO导电玻璃:在玻璃或其他基材表面镀上一层透明的金属导电物质(氧化铟锡,通称ITO),即可制成,是触控显示器的关键基础材料。业务运营主体为公司本部。

◾ 触控Sensor:指触控感应器,通过黄光蚀刻等工艺对ITO导电玻璃加工,即可制成。业务运营主体为公司本部。

◾ 触控模组:在触控Sensor基础上,进一步与控制IC、柔性电路板等元器件进行组装,即可制成。业务运营主体为公司本部和赣州德普特。

◾

TFT面板减薄:用化学蚀刻或物理研磨的方法对显示面板进行减薄,以达到显示面板轻薄化。业务运营主体为公司本部、重庆永信和天津美泰。

◾ 车载触显一体化模组:1)将触控模组、显示面板、偏光片、玻璃盖板等通过切割、邦定、贴合等工艺进行组装,即可制成。业务运营主体为公司本部和赣州德普特。2)车载触显一体化模组业务的客户涵盖特斯拉、比亚迪、大众汽车、福特等公司。

◾ 消费电子触控显示一体化业务:1)涵盖智能手机触控显示模组、笔记本电脑平板电脑触控显示模组、智能穿戴显示模组。2)将触控模组、显示面板、偏光片、玻璃盖板等通过切割、邦定、贴合等工艺进行组装,即可制成。业务运营主体为东莞德普特。3)下游涵盖智能手机、笔记本电脑、平板电脑、智能穿戴,客户涵盖华为、OPPO、vivo、小米、苹果等公司。

◾

TFT面板减薄、消费电子触显模组业务是公司主要的利润来源。

我们预测:1)从营收结构来看,2019年ITO导电玻璃、TFT面板减薄、车载触显模组、消费电子触显模组业务营收占比为8%、22%、15%、55%,消费电子触显模组业务贡献了大部分营收。2)从净利结构来看,2019年ITO导电玻璃、TFT面板减薄、车载触显模组、消费电子触显模组业务净利占比为11%、44%、11%、33%,消费电子触显模组业务和盈利能力较强的TFT面板减薄业务贡献了大部分净利。

2.公司兼具全产业链、客户、技术三重优势,营收规模、盈利能力远超同业

◾ 触控显示产业链由上游材料、中游模组、下游产品构成,公司业务涵盖ITO导电玻璃、触控Sensor、触控模组、TFT面板减薄、触控显示一体化业务,实现了中游模组产业链全覆盖,产业完整度超过同业。

◾

公司客户优势显著。

1)公司终端下游客户涵盖特斯拉、比亚迪、华为、OPPO、VIVO、小米、苹果等企业,覆盖了电动车、智能手机、平板电脑、智能穿戴行业的主流企业,客户优势显著。2)且公司是比亚迪热销车型中控屏模组、华为Matebook XPro和Matebook 14笔记本的独家供应商,是苹果柔性OLED可穿戴模组的首家供应商,凸显公司产品竞争力。

◾ 公司技术实力突出。

公司长期专注于触控显示关键器件的研发、生产和销售,在触控显示领域形成了深厚的技术储备。公司拥有发明专利20余项。目前公司已成功研制出搭载在柔性OLED显示屏上的可折叠20万次的柔性触控 sensor,是全球为数不多掌握柔性触控核心技术的企业。

◾ 得益于全产业链优势、客户优势、技术优势,公司营收规模、盈利能力远超同业,资产负债率优于同业。

二、消费电子触显模组:Apple Watch模组放量、助力业绩高增

1.智能穿戴:独供Apple Watch柔性OLED模组,产能扩张助业绩高增

◾

智能穿戴市场快速增长。

1)根据IDC,2018、2019年全球智能穿戴设备出货量达1.8亿、3.4亿台,同增39%、89%,快速增长。其中智能手表出货量达0.9亿台,同增83%。2)根据DSCC,2019年全球智能手表、手环显示屏近2亿片,同增31%,实现快速增长。

◾

智能手表行业集中度高,预计未来持续高增长。1)从竞争格局来看,全球智能手表的主流企业包括苹果、三星、Fitbit,2019年三者市占率超70%,行业集中度较高。2)TrendForce预计2018~2022年Apple Watch、其他品牌智能手表出货量CAGR达20%、32%,苹果系、非苹果系智能手表出货量快速增长。

◾ Apple Watch市占率超50%,预计未来保持高速增长。1)从竞争格局来看,智能手表的主流企业包括苹果、三星、Fitbit,根据TrendForce,2018年Apple Watch销量达2200万台、市占率超50%,预计2018~2022年CAGR达20%,保持高速增长。2)2019年9月11日苹果公司发布Apple Watch 5,加强了健康检测能力,售价399美元起,根据Statista预测,2019年Apple Watch销量达3000万台,同增36%。

◾

苹果系:携手JDI切入Apple Watch柔性OLED触控显示模组,2019年开始量产,预计2020年产能进一步扩张,贡献净利达1.5亿元。

1)长期以来Apple Watch都是智能手表领军者,市占率近50%,2019年9月11日苹果公司发布Apple Watch 5,加强了健康检测能力,售价399美元起,根据Statista预测,2019年Apple Watch销量达3000万台,同增36%。2)Apple Watch前四代产品的OLED显示屏幕的主要供应商为韩国LG Display。2019年日本JDI开始为Apple Watch 5供应柔性OLED屏幕。2)一直以来JDI均为长信科技第一大客户,2018年JDI贡献的营收占公司总营收的32%。凭借与JDI多年合作基础,公司成功切入柔性OLED触控显示模组领域,2019年公司发行可转债12.3亿元,拟投资智能穿戴柔性OLED触控显示模组项目,为北美大客户提供全球首家基于柔性 OLED 面板的可穿戴模组产品。预计可转债项目建 设期为 1 年,产能逐步投产,项目投产后营收达 57 亿元,净利达 1.5 亿元。我们认为2020年公司OLED触控显示模组逐步放量、助力公司业绩高速增长。

◾

非苹果系:公司是华为GT2、步步高小天才电话手表独家供应商,预计未来持续高增。

1)2018、2019年国内智能穿戴设备出货量达7240、9924万台,同增27%、37%,中国智能穿戴行业CR5为小米、华为、苹果、步步高、奇虎,2019年CR5近70%、且市占率持续提升。2)公司是国内智能穿戴触显模组行业龙头,下游客户涵盖三星、Fibit、华为、华米等企业。公司是华为GT2和步步高小天才Z系列智能手表触显模组的独家供应商,GT2和小天才电话手表分别为华为、步步高智能手表主要产品。2018、2019年华为智能穿戴出货量达917、2025万台,同增133%、121%,实现翻倍增长;2019年步步高智能穿戴出货量达514、600万台,同增37%、17%。

2.智能手机、平板电脑:模组需求总量平稳,绑定大客户助销量稳增

◾

5G加速助力智能手机2021年恢复增长,深度绑定HOM大客户、预计2020年疫情影响较小。

1)近年来,智能手机出货量表现疲软、维持在14亿部的水平,2019年智能手机出货量为13.9亿部,同减1%。根据IDC预测,2020年受COVID-19爆发影响,全球智能手机出货量下滑10.6%,换机需求进一步被延迟。同时预计在5G加速发展的推进下,2021年全球智能手机将出货量恢复至14.2亿台。伴随5G渗透率持续提升,预计2023年5G手机渗透率近30%,全球智能手机出货量达15亿台,智能手机出货量稳中有增、智能手机显示屏总量需求稳定。2)智能手机行业集中度较高,2019年手机供应商CR5市占率达70%。公司智能手机终端客户主要为华为、OPPO、VIVO、小米,近年来,在总需求疲软的背景下,HOM智能手机销量呈现稳步增长, 2019年HOM智能手机销量达4.8亿部,同增8%,预计2020年疫情将进一步加速行业集中度提升,公司触控模组出货量受疫情影响相对可控。

◾ 平板电脑出货量降幅大幅收窄,华为联想销量稳健。1)平板电脑出货量在2014年达到2.3亿台的高峰后持续下滑,2019年出货量为1.44亿台,同减1%,降幅大幅收窄,预计未来在大屏手机的冲击下,平板电脑出货量稳中有跌。2)公司平板电脑终端客户主要为华为、联想等企业,近年来华为、联想平板电脑销量稳健。

三、减薄:受益面板国产化率提升,折叠屏UTG玻璃薄化打造新增长点

◾ 减薄是在平板显示板制程完成后,用化学蚀刻或物理研磨的方法对显示面板进行减薄,以达到显示面板轻薄化。公司凭借技术优势、规模优势稳居国内减薄行业龙头,下游主要为国内外主流面板企业,包括京东方、天马、夏普等企业。

◾

未来三年深度受益下游显示面板国产化率提升。

1)从下游显示面板行业来看,近年来国内显示面板厂持续扩产、产能市占率持续提升。2016年中国显示面板产能占比为29%,2019年中国显示面板产能占比为46%,预计2022年中国显示面板产能占比达61%,预计2025年中国显示面板产能占比达62%。2)显示面板可分为LCD、OLED,预计未来LCD产能低速增长,OLED产能快速增长。中国LCD、OLED产能占比快速提升,2016年中国LCD产能占比为30%,OLED产能占比为3%;2019年中国LCD产能占比为48%,OLED产能占比为17%;预计2022年中国LCD产能占比达62%,OLED产能占比达45%;预计2025年中国LCD产能占比达64%,OLED产能占比达51%。3)预计未来三年是国内显示面板厂投产高峰期,伴随下游面板产能东移,预计公司减薄业务保持稳健增长。

◾

UTG玻璃优势突出,未来有望在更多折叠屏手机应用,减薄龙头有望深度参与UTG玻璃减薄。

1)2019年是折叠屏手机元年,多家智能手机企业推出折叠屏手机,三星推出Galaxy Fold、华为推出Mate X,根据HIS,2020年全球折叠屏出货量超800万台,2025年折叠屏出货量达5000万台。2)可折叠屏手机的盖板材质主要包括PI膜和UTG两种,第一代折叠屏手机(2019年的Galaxy Fold、Mate X)均采用PI膜,但由于PI膜的折叠屏容易产生折叠铰链凸起、屏幕折痕和黑屏等问题,第二代折叠屏手机(2020年的Galaxy Z Flip)采用UTG超薄柔性玻璃,UTG具备透明度高、耐久性好、无折痕的优势,预计未来UTG方案将在更多折叠屏机型中应用。3)公司作为减薄龙头,目前正在深度参与UTG玻璃减薄等制程。UTG玻璃减薄技术门槛更高、盈利能力更强,参与UTG减薄有望进一步提振公司盈利能力。

四、车载触显模组:总量平稳,携手特斯拉、比亚迪未来高增可期

◾

汽车销量略有下滑,拖累车载显示面板出货量。车载显示屏包括中控显示屏、仪表显示屏、抬头显示屏、电子后照镜显示屏。2019年全球汽车销量为7750万辆,同减4%,受汽车销量拖累,2019年全球车载显示面板出货量为1.6亿片,同减1%。预计未来全球汽车销量疲软,车载显示面板需求稳定。

◾

供货电动车领军企业,或将受益特斯拉上海工厂投产。

公司车载显示面板的客户涵盖日系、欧系、美系、德系品牌;并且是电动车领军企业特斯拉、比亚迪的重要供应商,公司为特斯拉Model S、 Model X 等旗舰车型提供中控屏,并且为比亚迪唐、宋、秦等热销车型独供中控屏模组。近年来电动车市场呈现快速增长,2019年电动车销量达221万辆,同增10%,其中特斯拉电动车销量达37万辆,同增50%,比亚迪电动车销量达23辆,同增1%。随着特斯拉上海工厂产能的逐步释放,未来公司有望积极导入相关车型。

1.盈利预测:预计公司2019-2021年归母业绩为8.6、11、14.6亿元

◾ 预计公司可转债项目2020年投产,公司营收快速增长,毛利率有所下降;考虑公司可转债成功发行,财务费用持续下降;假设公司加大研发投入、研发费率维持在3%的水平。

预计公司2019~2021年营收为60、90、115亿元,归母业绩为8.6、11、14.6亿元,同增20%、29%、33%。