杭州无疑是一个吸引人的城市,我们今天用机械人口来对杭州进行分析。

人口机械增长是指一国或一地区在一定时期内(通常为一年)由于人口迁入和迁出而引起的人口数量变化。

机械增长主要受社会因素影响,例如经济发达的地区增长速度快,而经济落后的地区则低,甚至是负增长。

坐好了老司机门,下面这些或许你都不知道,今天我带你们装B啦。

一、2004年后,杭州失去了10年

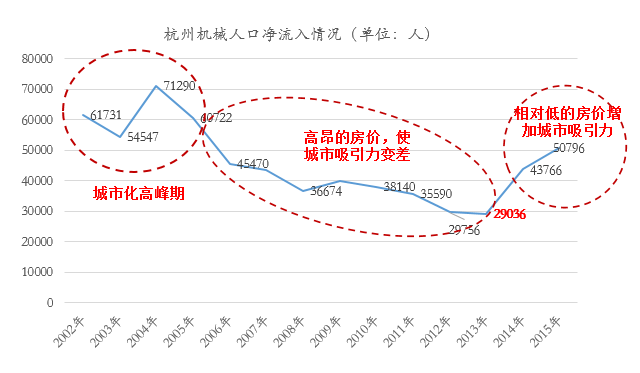

2004年杭州机械人口净流入量达到了一个巅峰,随后每年净流入人数呈现递减的趋势,一直到2014年这种情况才出现本质上的逆转。

2004年净流入量为7.1万人,2013年仅为2.9万人。

所以说2004-2013年,整整10年杭州城市吸引力并没有提升,相对反而是下降的。

从2004年大家一拥而上去杭州,到2013年门前冷落车马稀。

2004-2013年,可以说是杭州失去的10年。或许房地产有过历史性的巅峰,但是缺乏大量人口的导入,短暂性的疯狂最终只是过眼云烟。

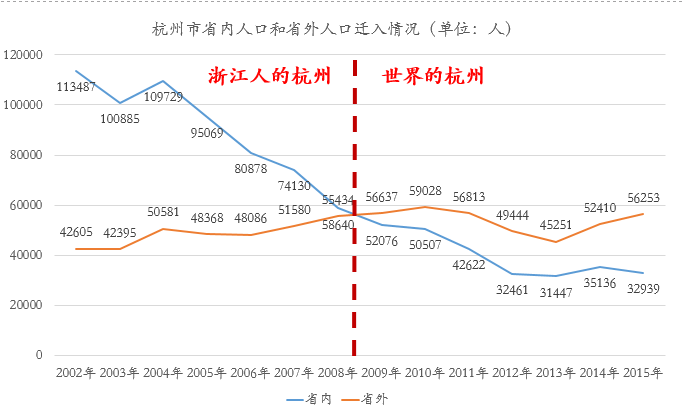

二、杭州想继续扩大,不取决于浙江人

2009年之后,省外人口迁入成为主力军,而省内人口迁入规模萎缩基本不可逆转。

因为即使在2015年杭州净流入人口出现快速增加的情况下省内迁入人口反而从2014年的3.5万人下降到2015年的3.3万人。

从上面这组数据,或许可以臆断2个可能性的事实。

一:从省内人口迁入规模越来越少来看,或许不是浙江省下面的城市不愿意来杭州,而是受计划生育影响浙江省新增人口降低。辅证为省外人口导入基本呈现增长的趋势,并且在2002-2009年呈现了省内人口净流入降低而省外人口净流入增加的矛盾。

二:从省外人口迁入规模越来越大来看,杭州从浙江人的杭州变为中国人的杭州。所以杭州未来能不能做大,不取决于浙江人,或许取决于安徽、江西等城市人口的导入。

PS:从人口导入规模来看,杭州自住用房规模在8-10万套左右(包括新房和二手房),考虑80%的人买新房的话那么新房自住规模最多在7-8万套左右,其实这一数据也符合杭州在楼市低迷的2014年的成交量7.6万套。

三、2008年之后,余杭最受欢迎

不考虑省内和省外人的区别,人口迁入杭州后都选择了哪些区域呢?

人口迁入分区域占比

2007年之前,江干区和西湖区一直是人口净迁入的主要区域,两者相加占比基本超过50%,但是从2008年开始余杭取代了江干区的地位成为人口迁入主要区域。

人口的大量导入必然会带来区域的繁荣,余杭或许未来可期。

但是余杭的问题在于过于分散于杭州的周边,并未形成绝对的爆点集聚区,或许未来未来科技城有潜力成为余杭区的爆点。

四、拱墅区,浙江人最后的土地

省外人大量导入杭州市,那么省外人都喜欢哪些区域呢,哪些区域首先出现了省外导入人口大于省内导入人口的呢?

2005年之前,传统五区+萧山、余杭均未呈现出省外迁入人数高于省内迁入人数的情况。

2005年开始,各个区域逐步出现

省外导入人口高于省内导入人口的区域,但是这种情况在拱墅区一直未出现。

一:2005年,

上城区

首先成为省外导入人口高于省内导入人口的区域。

二:2006年,

下城区

成为第二个

省外导入人口高于省内导入人口的区域。

三:2007年,

余杭区

成为第三个省外导入人口高于省内导入人口的区域。

四、五:2008年,

西湖、萧山区

同时成为

省外导入人口高于省内导入人口的区域。

六、七:2009年,

江干区、滨江区

成为省外导入人口高于省内导入人口的区域。该年首次杭州全市

省外导入人口高于省内导入人口。

拱墅区,至今省内导入人口高于省外导入人口,成为浙江人唯一“守住”的区域。

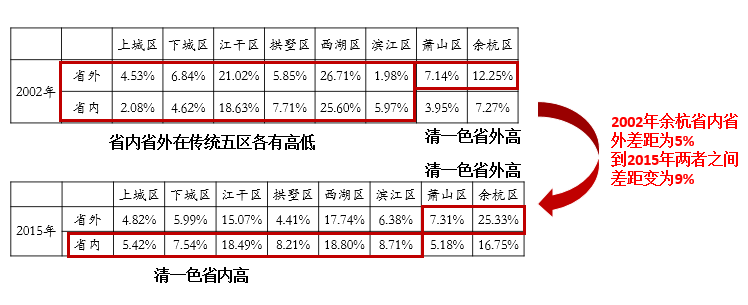

五、省内购买力比省外更强

什么人大量买在余杭?

对比人口迁入百分比分布图,可以发现:省外人口导入余杭、萧山的比例高于省内人口;而省内人口导入传统五区的比例均高于省外人口。

通常认为传统五区的价格高于萧山、余杭,所以整体来说省内人口购买力比省外人口高。

结合考虑,2009年省外人口迁入首次超过省内人口迁入。可以说,省外人口的大量导入使余杭繁荣,从另外个角度也说明省内人口对余杭的抗性高于省外人口。

六、省外导入人口刚需比例越来越高

上面说道2015年

省内人口导入在传统五区的比例均高于省外人口。

其实这现象在2002年并不明显。

在2002年传统五区省内省外人口导入比例各有高低;但是,省外人口导入比例在余杭、萧山一直高于省内人口,并且这一比例在被扩大。