哮喘和

慢性阻塞性肺疾病(COPD)是全球范围内最常见的两类呼吸科疾病,影响数亿患者。

哮喘可发病于任何年龄段,但常见于儿童,我国大约有3000万哮喘患者。COPD在

全球40岁以上成人中的发病率已达10%左右,我国大约为8%(

见:

一图读懂丨哮喘 VS 慢性阻塞性肺病

)。

哮喘和COPD的治疗药物市场庞大,容纳了Seretide/Advair(氟替卡松沙美特罗,GSK)、

Spiriva(噻托溴铵,勃林格殷格翰)、

Symbicort(布地奈德福莫特罗,阿斯利康)等数个重磅炸弹药物,特别是作为呼吸科头牌药物的

Seretide,2013年巅峰销售额达到82.8亿美元。不过专利到期和美国药价压力之下,

三者的2016年

全球销售额分别为47.40亿美元(-16%)、29.95亿欧元(-15.7%)、29.89亿美元(-12%),相比2015年均有明显下滑。

为了应对

Seretide/

Advair

的

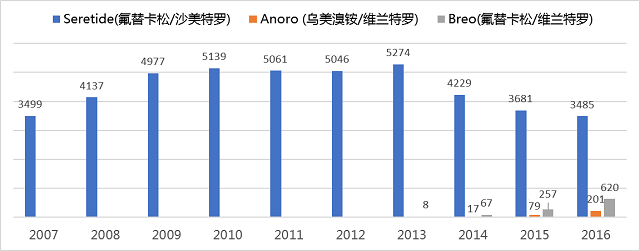

专利到期,GSK在2013年5月和12月先后推出了两款COPD新药,分别是Breo Ellipta(氟替卡松维兰特罗)和Anoro Ellipta(乌美溴铵维兰特罗),Breo Ellipta还在2015年4月被扩大批准用于18岁以上成人哮喘。

经过3年的培育,

Breo和Anoro在2016年双双放量,增长率分别高达115%和126%,联合贡献11.16亿美元的销售收入,很好填补了

Seretide销售额的下滑,

成为GSK在艾滋病业务之外最强劲的增长点(见:

GSK 2016财报 | 呼吸新产品强势崛起,艾滋病新产品挑战Gilead

)。

葛兰素史克3大呼吸产品销售额

单位:百万英镑

来源:医药魔方销售数据库,点击微信菜单即可免费查询

虽然

氟替卡松沙美特罗

是一个非常诱人的重磅品种,但由于吸入剂的开发技术难度较高,国内企业鲜有问津。除了上海诺华贸易有限公司等 4 家企业提交了沙美特罗替卡松粉吸入剂的进口注册申请外,也只有正大天晴、

恒瑞医药、

山东京卫提交了

「沙美特罗替卡松粉吸入剂」

的 6 类仿制注册申请。目前正大天晴和恒瑞已经获得临床批件。

根据恒瑞

2016年10月15日发布的

公告,截至获得

「沙美特罗替卡松粉吸入剂」

的临床批件,在这个品种上的研发投入已高达3048 万元人民币,远超恒瑞在其他普通化学仿制药品种上500万元的平均研发投入(见:

独家揭秘 · 国内药企研发费用大起底(下)

)。

吸入制剂由于个体吸收差异较大,BE试验很难拿到生物等效的结果,因此注册法规一般要求开展PK研究和桥接临床试验。

根据国家临床试验登记与信息公示平台5月2日的信息,正大天晴登记启动了两项试验,一项是在72例哮喘和COPD患者中开展的BE试验,一项是在240例支气管哮喘患者中开展的以原研药舒利迭为对照的头对头、II期有效性和安全性研究。

|

登记号

|

公司

|

适应症

|

规模

|

试验类型

|

|

CTR20170153

|

恒瑞

|

支气管哮喘

|

300

|

有效性和安全性试验

|

|

CTR20160787

|

正大天晴

|

哮喘、COPD

|

72

|

BE试验

|

|

CTR20140916

|

正大天晴

|

支气管哮喘

|

240

|

有效性和安全性试验

|

恒瑞登记启动了一项在300例支气管哮喘开展的有效性和安全性研究。

这项研究今年1月19日获得主要研究机构中日友好医院临床研究伦理委员会的审查通过,2月24日公示,同样是与GSK原研药舒利迭的“头对头”对照研究。

|

登记号

|

CTR20170153

|

|

适应症

|

支气管哮喘

|

|

试验通俗题目

|

沙美特罗替卡松粉吸入剂治疗支气管哮喘的研究

|

|

试验专业题目

|

沙美特罗替卡松粉吸入剂治疗支气管哮喘的有效性及安全性研究 多中心、随机、双盲、阳性药物平行对照临床试验

|

|

试验方案编号

|

HR-SFC-Asth

|

|

临床申请受理号

|

企业选择不公示

|

|

药物名称

|

沙美特罗替卡松粉吸入剂(I)

|

|

药物类型

|

化学药物

|

舒利迭的适应症包括哮喘和COPD,但从试验设计上看,正大天晴和恒瑞均选择哮喘的适应症开展桥接临床试验,推测主要是为了节省试验时间。两家研发实力一流的

国内

药企在这一重磅品种上与原研药的头对头巅峰较量的研究结果倍受关注。

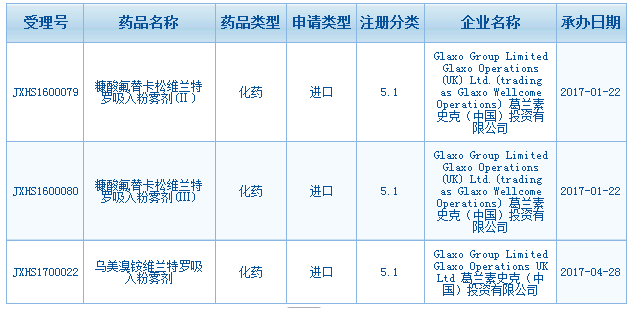

在国内仿制药企业虎视眈眈之下,GSK的两大呼吸新品种也在稳步向中国推进。根据CDE的信息,Breo和Anoro已经先后于1月22日,4月28日提交了国内的上市申请。如果按照眼下的优先审评制度和进口新药的上市速度,上市日期已经不会太远了。

2017年中国医药产业未来领袖峰会

由

亿欧网

主办,

医药魔方

协办,现在报名,即可享受以下福利:

-

会议报名费按主办方要求的最低优惠价199元执行。其中个人支付100元,医药魔方代为支付99元。

-

凡通过医药魔方报名并缴费的用户,均可获赠医药作家宁静的新书——

《宁静访谈录:遇见创业者》

(定价68元)。

-

前20位报名并缴费的用户,获赠图书上将有作者

宁静

、推荐序作者

罗永庆

(视现场情况确定)、书中受访者

刘谦

和

魔方君

的亲笔签名。