8月工业生产进一步走低,回到年内最低水平。8月工业增加值同比6%,较7月回落0.4%,绝对水平回到今年最低位置。分行业看,8月采矿业同比-3.4%,制造业6.9%,公用事业8.7%,分别较7月变动-2.1%、-0.2%和-1.1%。分产品看,8月发电量、水泥、十种有色金属和钢材日均产量均回落,乙烯、原油加工量及汽车产量同比回升。展望9月,即使考虑到季末统计局数据可能会季节性的跳升,名义增速高点也已经出现。

以50号文和87号文为代表的规范地方政府融资政策执行后,基建投资增速断崖式下跌,8月固定资产投资当月同比创十多年新低。8月固定资产投资累计增速7.8%,较7月回落0.5%。单月投资增速3.8%,大幅回落2.7%,创十多年新低。分行业来看,制造业单月投资增速2.3%,较上月回升1%,房地产7.8%,回升3%,基建13.1%,大幅回落7.1%。

8月房地产销售维持了7月的低迷。8月销售面积单月增速4.3%,较7月小幅回升2.3%,但绝对水平依然为年内第二低。虽然“分城施策”的房地产调控政策严厉度不及全面调控,但是调控依然成效明显。进入“金九银十”,如果房地产销售难有明显改观,投资者对楼市的预期将发生明显变化。

8月消费增速进一步回落。8月社会消费品零售总额同比增长10.1%,较7月回落0.3%。其中商品零售回落0.2%,餐饮回落0.4%。

(1)公募信用债收益率指数变动情况

周四(9月14日)整体公募信用债收益率较前日下行0.5BP至5.37%。其中AAA级下行0.3BP至4.96%;AA+级下行0.9BP至5.62%;AA级下行0.6BP至5.91%。

期限方面,AAA级1年以内期限收益率下行0.9BP至4.62%,5-10年期限收益率上行0.5BP至5.07%,AAA级收益率曲线变陡;AA+级1年以内期限收益率下行0.5BP至5.50%,5-10年期限收益率上行0.3BP至5.83%,AA+级收益率曲线变陡;AA评级1年期限内收益率下行1.1BP至5.99%,5-10年期限收益率上行0.4BP至6.09%,AA级收益率曲线变陡。

行业方面,AAA级煤炭债收益率下行0.3BP,钢铁债、房地产债收益率分别上行2.3、3.0BP;AA+级煤炭债、钢铁债、房地产债收益率分别下行0.5、2.0、0.5BP;AA级煤炭债、房地产债收益率分别下行1.1、0.5BP,钢铁债收益率上行0.5BP。

(2)发行人负面新闻整理

1、一级市场:(1)小康股份(601127)公开发行可转换公司债券申请获中国证监会核准;(2)亚太股份(002284)公开发行可转换公司债券申请获中国证监会核准;(3)大众交通(集团)股份有限公司公开发行可交换公司债券(标的为国泰君安)获得中国证监会核准。

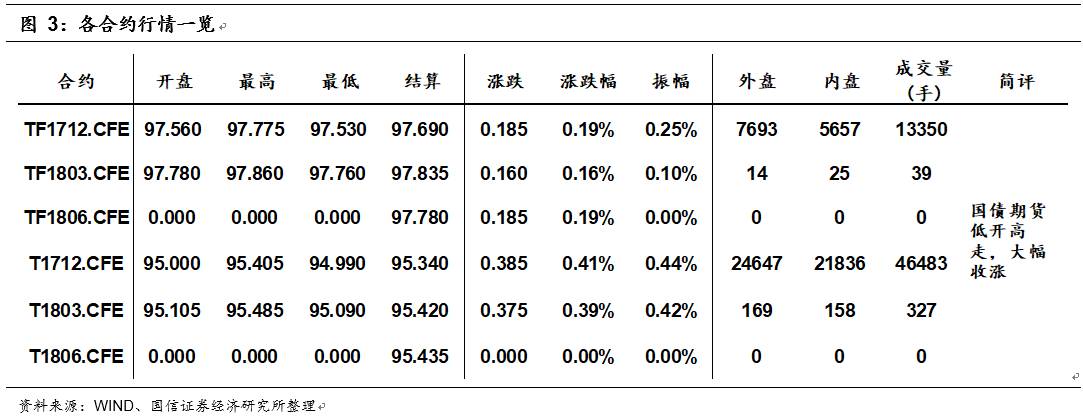

10年期国债期货主力合约T1712开于95.000,收于95.390,结算价95.340,最高95.405,最低94.990,涨幅0.41%,振幅0.44%,成交46483手,其中外盘24647手,内盘21836手,持仓量72314手。较前一交易日,合约收盘价上涨0.395,结算价上涨0.335,成交量上升17018手,持仓量上升4083手;5年期国债期货主力合约TF1712上涨0.19%。

今日央行公告称,为对冲税期、政府债券发行缴款等因素的影响,维持银行体系流动性基本稳定,今日公开市场开展600亿7天、300亿14天和100亿28天逆回购操作,考虑到今日无逆回购到期,当日公开市场操作净投放1000亿元。资金面方面,央行超预期投放,流动性整体维持平稳局面。一级市场方面,国开行招标的1和3年期固息增发债,中标收益率分别为3.5569%和4.2038%,需求旺盛;进出口行招标的1、3、5和10年期固息增发债,中标收益率分别为3.8270%、4.2159%、4.2941%和4.3555%,需求尚可。二级市场方面,8月经济数据全面回落叠加央行公开市场超预期投放,债市情绪高涨,国债期货低开高走,大幅收涨。5、10年期国债期货主力合约收盘涨幅对应收益率分别下行约4BP和5BP。