1

政府购买服务项目是否在《政府购买服务指导性目录》中;

2

承接主体的方式和程序是否符合法律规定;

3

购买服务所需资金是否依法纳入财政预算,坚持“先有预算、后购买服务”;

4

政府购买棚改服务的范围,限定在政府应当承担的棚改征地拆迁服务以及安置住房筹集、公益性基础设施建设等方面,不包括棚改项目中配套建设的商品房以及经营性基础设施。

国发(2015)37号文有明确规定:推动政府购买棚改服务。市、县人民政府要公开择优选择棚改实施主体,并与实施主体签订购买棚改服务协议。市、县人民政府将购买棚改服务资金逐年列入财政预算,并按协议要求向提供棚改服务的实施主体支付。

87号文只是对政府购买服务进行了规范,并未禁止将棚改项目纳入政府购买服务范围。

(二)PPP方式

国发(2015)37号文同时指出,对于棚改项目推广政府与社会资本合作模式,在城市基础设施建设运营中

积极推广特许经营等各种政府与社会资本合作(PPP)模式。

PPP和政府购买服务,都是政府利用社会力量提供公共服务的两种独立的方式,PPP不受此次87号文的影响。

但目前来看,很难将PPP作为棚改项目的主要融资方式,PPP目前仍面临预算有限、流程复杂、落地时间长等一系列约束。

一是预算约束

,财政部2015年颁发的《政府和社会资本合作项目财政承受能力论证》指出,每一年度全部PPP项目需要从预算中安排的支出责任,占一般公共预算支出比例应当不超过10%。

一个大型棚改项目可能就超过了10%的上限,导致地方政府能够通过PPP实施的基建项目有限。

二是流程复杂

,根据财政部颁布的《政府和社会资本合作模式操作指南(试行)》,PPP项目的操作流程包括识别、准备、采购、执行和移交5个阶段,操作流程非常复杂,从项目识别到准备、采购、执行、移交,每个阶段还有内部流程,需要投入的时间和人力物力偏高。

从目前财政部公布的PPP项目库来看,PPP整体呈现落地时间长、落地率低等特性,这也使得PPP很难成为棚改的主要融资方式。

三是社会资本参与热情不高

,棚改项目资金需求量大,回报周期长,一般在25年左右,棚改项目主要是非经营性项目,靠项目本身不能产生足够的收益,其收益只能依靠政府提供可行性缺口补贴等形式满足社会资本方对投资收益的要求。

在这样背景下,国企对小项目不感兴趣,民企自身实力不够,银行又认为风险大,贷款审批程序多、门槛高。

(三)开发性金融服务

国发(2015)37号文同时指出,对于棚改项目要发挥开发性金融支持作用。

承接棚改任务及纳入各地区配套建设计划的项目实施主体,可依据政府购买棚改服务协议、特许经营协议等政府与社会资本合作合同进行市场化融资,开发银行等银行业金融机构据此对符合条件的实施主体发放贷款。

在依法合规、风险可控的前提下,开发银行可以通过专项过桥贷款对符合条件的实施主体提供过渡性资金安排。

鼓励农业发展银行在其业务范围内对符合条件的实施主体,加大城中村改造、农村危房改造及配套基础设施建设的贷款支持。

鼓励商业银行对符合条件的实施主体提供棚改及配套基础设施建设贷款。

2014年开始,国开行有了PSL的资金支持,开始大幅投放棚改项目。目前,棚户区改造的资金来源结构中政策性银行贷款占80%左右,其资金期限长达25年,并且有3年的宽限期。

但今年以来,棚改项目落地难度有所加大,

一是棚改资金的拨付是跟随项目进度而来,而随着棚改的推进(容易拆的先拆),拆迁谈判、与棚改户博弈的难度也在增加;

另一方面,政府棚改是“片区”概念,不仅包括住宅,还会有一些,但是政策性银行对房地产开发不支持(要求棚改项目中非住宅类总投资额占比不能超过20%);

这些都会导致地方政府面临资金缺口的问题,需要寻求商业贷款的支持,这就增大了项目落地的困难。

(四)棚改资产证券化

目前棚改项目的资产证券化主要有两种形式,一是

棚改贷款资产证券化

,二是

棚改项目资产证券化

,其中棚改项目资产证券化又分为单SPV模式和双SPV模式。

1

棚改贷款资产证券化

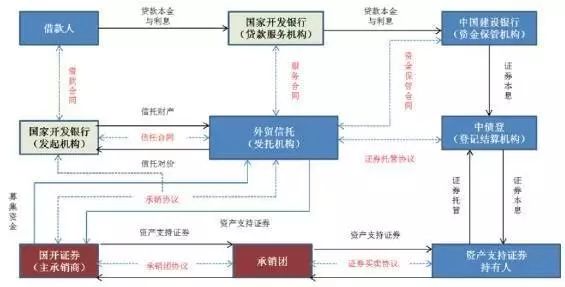

中国银行间市场交易商协会于2015年出台了《棚户区改造项目贷款资产支持证券信息披露指引(试行),国开于2015 年8 月10 日在银行间市场发行开元2015 年第三期信贷资产支持证券(以下简称“15 开元3”),成为首款棚改贷款资产证券化产品。

15 开元3 的交易结构与普通信贷资产证券化类似,由国开行作为发起机构以部分棚改信贷资产作为信托财产信托给受托人设立特殊目的信托。受托人向投资者发行资产支持证券,以信托财产产生的现金流为限支付资产支持证券的本息及其他收益,其产品结构如下: