研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

一、公开市场操作

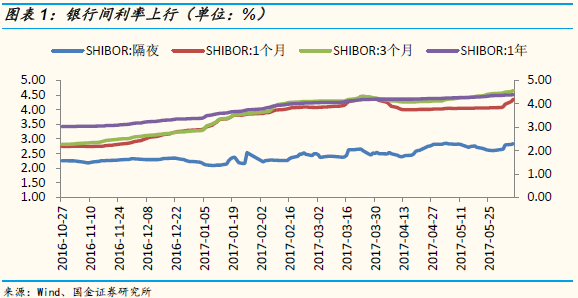

央行持续净投放,维护跨月跨季资金面平稳。本期(0531-0606)央行累计净投放4870亿,其中逆回购操作及到期共净投放1400亿,MLF到期1510亿,MLF投放4980亿。6月共有4313亿MLF到期,同时面临季末MPA考核及缴准压力,近期资金面偏紧,央行持续净投放、续作MLF维护资金面平稳。另外,近期资金价格上行,特别是跨月跨季资金,隔夜和1个月SHIBOR分别较上期末上行24.09、29.48个BP。

二、增量资金方面

2.1 基金发行

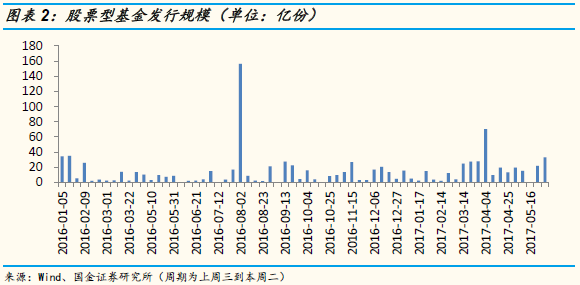

债基发行规模下降,股基发行33亿。本期(0531-0606,下同)新发基金30支,数量大于上期(0517-0523,下同)(22支),其中债券型(债券型、偏债混合型等)9支,平均规模1.04亿(上期6支,平均规模2.56亿);股票型(普通股票型、偏股混合型等)8支,平均规模4.13亿(上期9支,平均规模2.43亿);灵活配置型12只,平均规模3.16亿(上期5支,平均规模3.66亿)。

2.2 银证转账变动净额

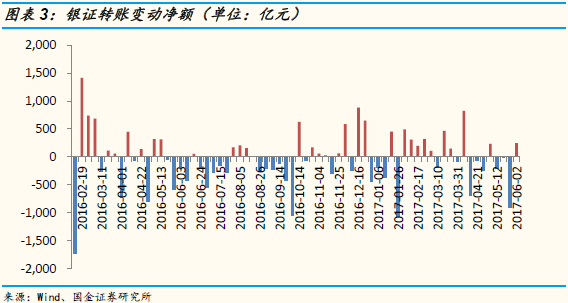

银证转账资金流入。银证转账变动反映个人投资者资金流向,上周(0529-0604)银证转账变动净额增加245亿(上上周减少895亿)。

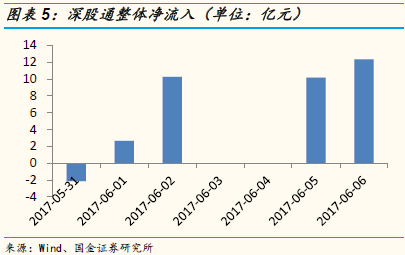

2.3 沪股通与深股通

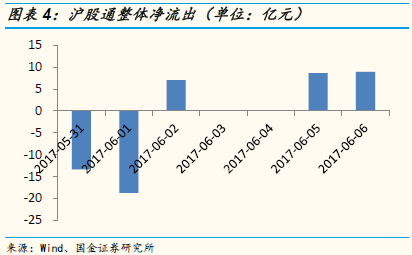

沪股通与深股通总体净流入。本期(0531-0606)沪股通净流出7.36亿(上期净流入9.67亿),深股通净流入33.28亿(上期净流入40.03亿);合计净流入25.92亿(上期净流入49.70亿)。

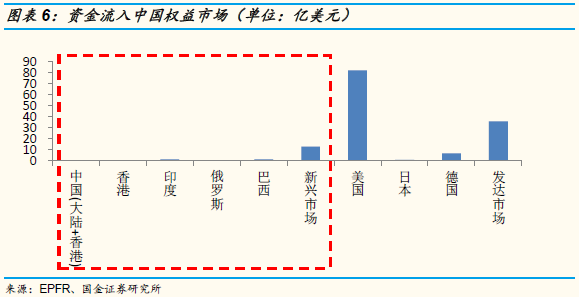

2.4 EPFR数据

EPFR数据显示,最近一期(0525-0531)资金净流入中国(大陆+香港)权益市场,净流入0.40亿美元(上期净流出1.6亿美元)。香港市场出现0.38亿美元的资金净流入。

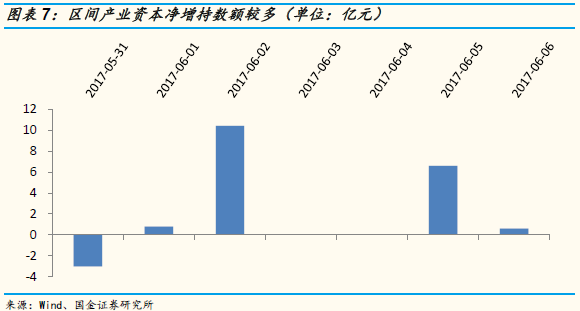

2.5 二级市场增减持

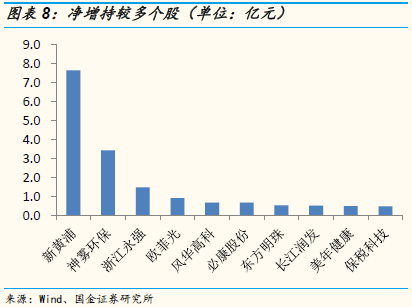

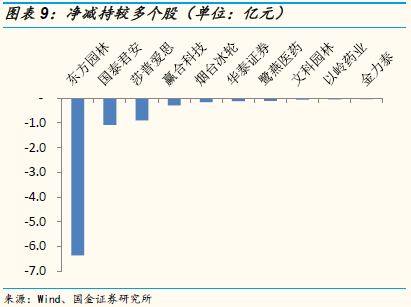

增减持方面,《减持新规》影响显现,本期二级市场净增持15.42亿(上期净减持10.45亿、上上期净增持4.89亿)。本期累计增持38.03亿,累计减持22.61亿;由此累计净增持15.42亿。净增持幅度前五的个股:新黄浦、神雾环保、浙江永强、欧菲光、风华高科;净减持幅度前五的个股:东方园林、国泰君安、莎普爱思、赢合科技、烟台冰轮。

三、资金压力方面

3.1 融资余额

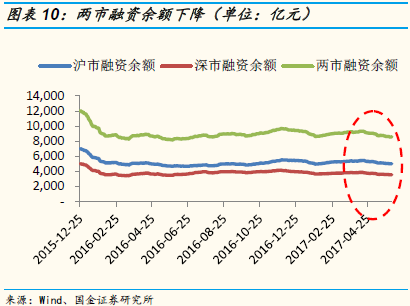

融资余额环比下降,存量至8592亿。截至6月5日,两市融资余额8591.52亿(上期8761.58亿),环比下降170.06亿(上期环比上升11.91亿,上上期环比下降213.70),处于今年低点。

3.2 IPO方面

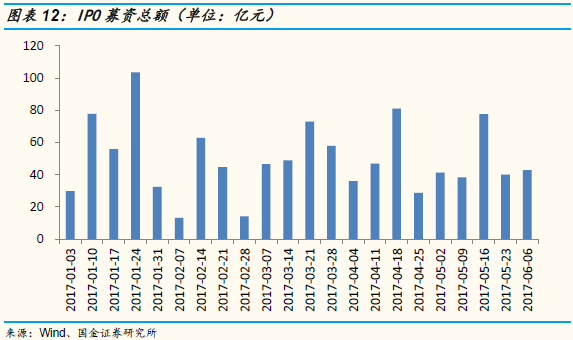

本期新股发行规模环比微升,募资规模42.85亿。本期发行新股9家(圣邦股份、元隆雅图、上海洗霸、智能自控、江苏雷利、华脉科技、安奈儿、延江股份、日播时尚),总募资规模为42.85亿(上期40.10亿)。

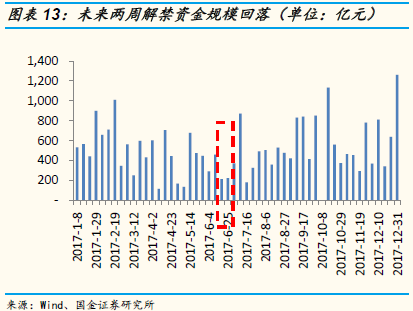

3.3 解禁压力

潜在解禁资金方面:本周(0605-0611)市场将迎来约460.62亿解禁压力,下周(0612-0618)、下下周(0619-0625)市场将分别迎来212.61、224.86亿的潜在解禁压力规模。下周定增解禁规模约为131.95亿。解禁个股方面,未来两周解禁市值(绝对额)较大的个股:保利地产、中国核建、上海莱士、科大智能、温氏股份等。

风险提示:市场大幅波动、货币政策变化

欢迎订阅我们公众号Guojin_Strategy,第一时间获取国金策略李立峰团队的最新研究成果!

特别声明:

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。