文/小白读财经(ID:xiaobaiducaijing)

2月

2

日,银行业理财登记托管中心发布了

2017

年中国银行业理财市场报告,

用大量的数据向我们全景展示了

2017

年银行理财资金流向情况

,包括钱的规模、钱的去向、未来可能的演变等,干货满满,是一份含金量极高的报告。

银行理财属于影子银行的范畴,粗略地说就是不计入资产负债表的业务,每个银行都有自已的资产负债表,这个季度欠了多少钱(存款)、外借了多少钱(贷款)都有记录,这里面的每个指标都必须在银监会和央行限定的范围内。而银行理财则不同,其规模的大小并不计入银行的资产负债表,所以你是怎么投资的,往往不会受到约束,银行理财这几年增长得很快,

2012

年银行业理财产品余额

7.1

万亿,到了

2016

年快速增加到

29.05

万亿,快速膨胀且不受控的银行理财是金融业的一大隐患。

2017

年被称为史上监管最严的一年

,无论是银行表内还是表外,都被戴上监管的紧箍咒,那么在这样的环境下,

2017

年的银行理财呈现怎样的面貌呢?

一、增速急速踩刹车

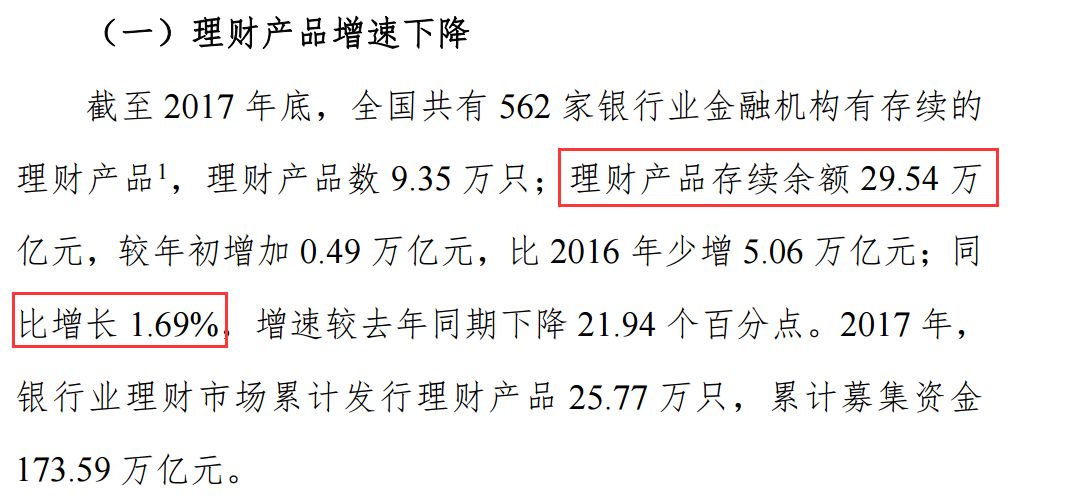

数据显示,截至2017年底,银行理财的规模是

29.54

万亿,相比

2016

年增长

1.69%

,这个增速是非常低的,你要知道在

2016

年这个增幅达到

23.63%

,

1.69%

的增幅不仅严重低于历年,而且也低于今年

8.2%

的

M2

增速,

M2

可以理解为市场的总货币量,货币的供应渠道又分为两种:

1、

央行-银行(主要是贷款)-市场;

2、

央行-银行理财-市场。

这就说明去年银行理财对央行印钞形成拖累,也反映了银行理财野蛮扩张得到控制。

二、银行资金空转情况好转

正常来说,银行是为实体经济提供资金服务的机构,央行印钞的所有钱理应都要进入实体经济,但实际过程中钱往往会在银行里面转圈子,比如A银行买

B

银行的理财产品,

B

银行买

C银行

的理财产品,层层链条推高了资金的价格,这就是同业理财。

数据显示:去年底同业理财余额是

3.25

万亿元,同比降幅

51.13%

,这就说明了银行资金空转情况好转。

很多人都很好奇,今年央行印钞增速低于去年,但GDP仍增长

6.9%

,高于去年,什么原因?很大原因就是因为资金使用效率得到提高。

三、银行资金被迫

“

入表

”

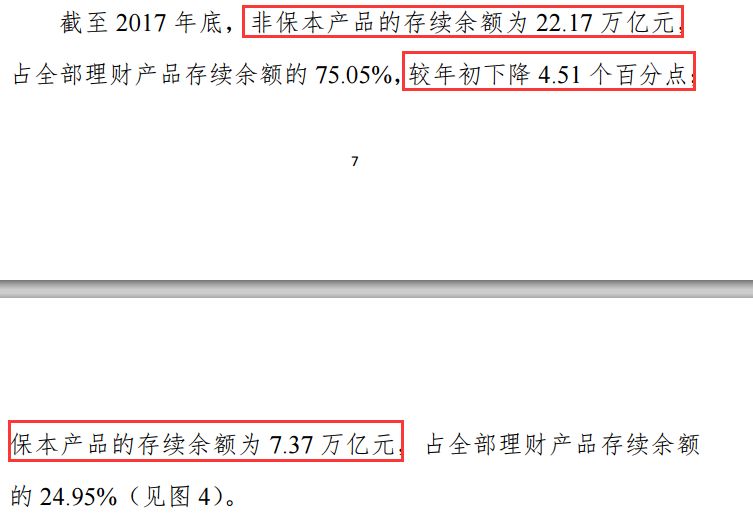

数据显示:

2017

年底,银行非保本产品规模是

22.17

万亿,比年初下降

4.51%

,保本产品规模是

7.37

万亿元,变化不大。

保本的产品就是确保本金安全,其实就相当于存款了,因为 保本产品是计入表内的,保本和非保本产品巨大的变化之间告诉我们,银行的资金慢慢向表内回流,受表内监管指标的考核,原因:

1、

2017

年大资管新规征求意见稿发布,规定银行不能刚性兑付,也就是说不允许银行对非保本的产品承诺保障资金安全,这样一来非保本产品的吸引力大大降低。

3、

非保本产品是表外理财,去年监管层加大对表外理财的限制,导致规模下降。

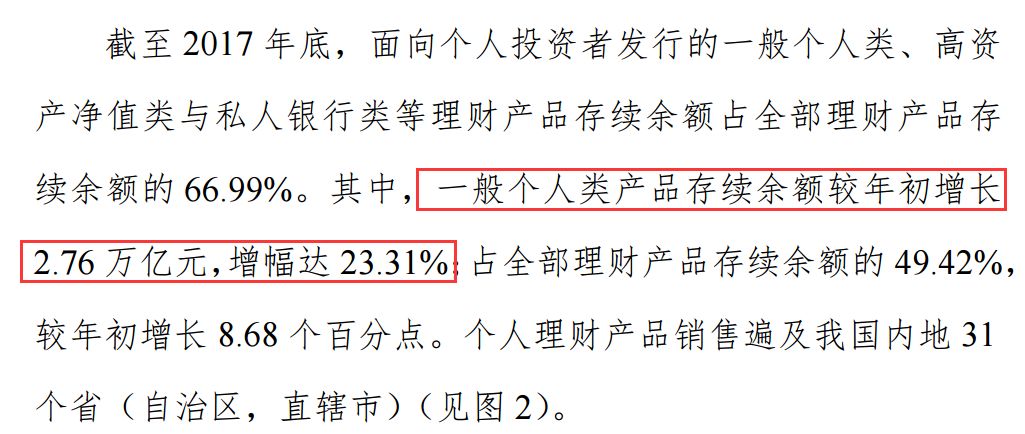

四、银行理财散户化

这就说明个人投资者在银行理财产品当中比例越来越大,原因:

1、

监管层对货币基金规模的限制,股市、楼市等不景气,居民资产配置荒而选择了银行理财;

2、央行印钞增速下降,机构余粮不足,理财资金减少。

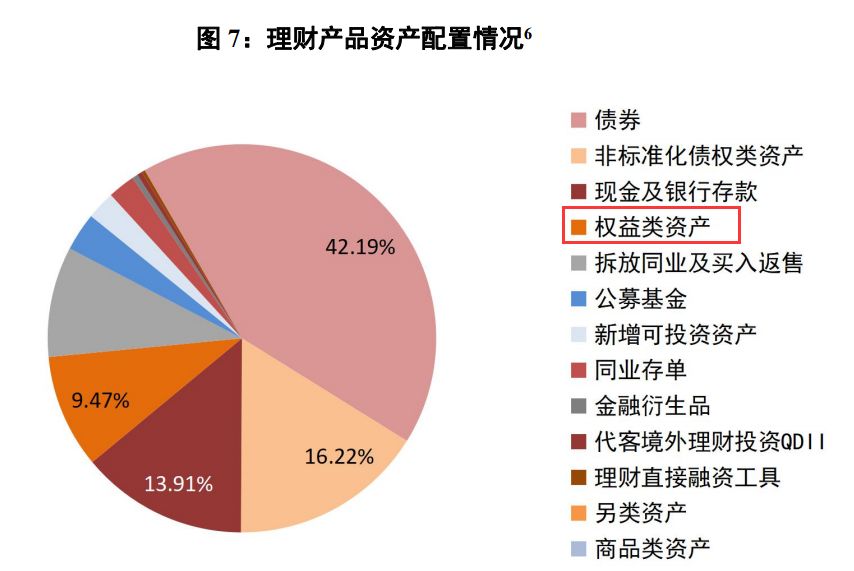

五、银行理财流入股市的资金增多

数据显示:

银行理财资金中配置权益类(股票)的比例达到

9.47%

,相比

2015

年占比扩大

1.63%

,

这就奇怪了,去年监管层三申五令限制银行委外和通道业务,这两者一般是银行资金进入股市的重要通道,但为何去年理财资金在股市的占比仍会增加呢?

那是因为银行投资股市的渠道还有两融受益权、二级市场配资和股票质押等,什么是两融受益权?简单地说就是银行间接借钱给散户或机构炒股,从而使资金进入股市,数据显示到了2017年

11

月份两市的两融余额升破

1

万亿,换句话说就是场内借钱规模差不多达到

1

万亿,从中就有部分来自银行理财。而二级市场配资又是怎样?具体的我在

2

月

2

日

《个股闪崩背后,这个黑锅谁来背?》

一文有过具体分析(微信公众号:小白读财经,可查看)。

另一方面,也有的说银行理财配置股市的比例增加,说明他们看好未来行情,我觉得这句话不大可信,因为银行在股市里的投资多半是无风险式的投资。

六

、

银行理财收益率上升

数据显示:

2017年封闭式理财产品平均收益率从年初的

3.5%

左右上升到

4.3%

左右

,

为什么收益率会上升:

1、

债市收益率上升,

10

年期国债收益率已经从去年

9

月的

3.6%

上升到现在的

3.9%

,债券是银行理财主要配置的资产。

2、央行印钞增速下降,银行资金短缺,被迫提高收益率吸收存款或投资。

附:欢迎查看2017年2月27日

《