表妹最近被某银行各种推销,最终还是买了一份分红型保险。业务员说:“只需要定期储蓄,又不损本金,每年还能有分红,还有重疾保障,一举三得!”

但当我看到合同时,真是哭笑不得。

年化收益在3%以内,还没有5年期的国债高。

再说,表妹20岁出头,未来30年生大病的概率是较小的!总之,这种产品听起来好的不得了。但实际上,

是典型的保险大坑,

保费高、收益低、保障低!

在研究保险好几年的我看来,保险本身,是一种很好的止损工具。遭遇风险后,保险能为你很好弥补损失!

一、我自己都买哪类保险

从开始研究保险到现在,我自己已经有6份保单了,这其中包括意外险、医疗险、重疾险和定期寿险,也都是

消费型的产品,就是到期不出险,也不会返还任何金额的那种。

首先消费型便宜!其次返还型的保险不划算,最后返还的钱,早就算在你交的保费里了。

而自打女儿出生,我肩上的担子更重了,于是有了再加几份新保单的想法,只有自己有了足够保障,才能更好地保障孩子!

经过了几月的筛选,上周终于敲定!为了能够帮助到有需要的朋友少走弯路,我要把整理的资料都发出来分享给大家。但是因为资料实在是太多了,所以今天先分享与重疾险相关的!

二、我给自己买了这款重疾

多次对比后,下面3款重疾险产品,是我认为市面上性价比最高的了。后面还有我做的简短测评,帮助大家参考!详细对比表格如下:

由于之前那份重疾险不含轻症保障,保额也低。所以我需要的是保额高、含轻症责任的!所以最佳选择是复星集团旗下的达尔文1号。

1.多次赔付

轻症赔付三次、重疾赔付一次。但千万别以为轻症就是头疼感冒什么的,

保险里的轻症基本都是重大疾病的早期症状

,比如癌症属于重疾,而极早期的癌症就属于轻症。

2.保额递增

在80岁前,

每赔付一次轻症,重疾赔付的保额就会增加10%。

也就是说,如果已经赔了三次轻症,每次20万。但很不幸又罹患重疾,那这时候就会一次性再赔你65万。

3.身故责任

达尔文一号还带有身故责任,简单的说,就是你不幸身亡,也就是挂了!

合同生效的180天内,会返还已经交了保费,如果是180天后,则会根据保险公司规定的现金价值,返还你一笔钱。

这钱完全可以当做身故后,留给亲人的遗产,好让他们度过艰难时期!

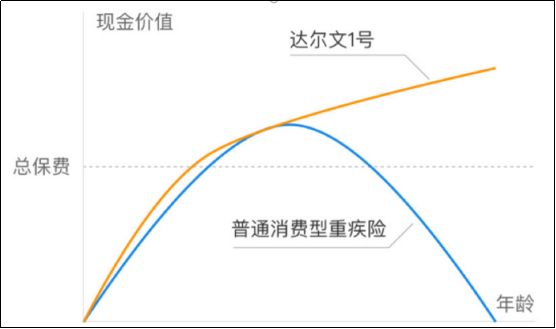

而复星旗下的达尔文1号的现金价值,也就是当身故时赔偿的钱,是会一路增长的,最终能达到95%保额。就是说,如果没有用到疾病保障,那么

活的越久,身故时拿到的赔偿金也就越高。

下面的曲线图能够更好的帮助大家理解!

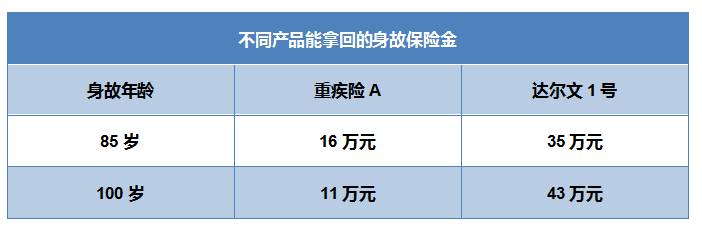

举个例子:

两个30岁男性,分别买了某个现金价值不递增的重疾险产品A和复星集团旗下的达尔文1号,都是30年交,50万保额/保终身。但两人都没出险就不幸身故了,那他们的后代能拿到多少钱?请看结果:

4. 轻症豁免

轻症豁免的意思是:

假如被保人第一次罹患轻症,那么后面所有的保费都不用交了,但是疾病保障依旧有效!

如果你和我一样担心没生病,保费就等于白交了!那么达尔文1号是最好的选择!而另外两款产品也很不错:复兴的康乐C保费便宜,性价比高。复星的康乐一生加倍保重疾可以赔4次,不用担心多次患重病!

如果大家想了解复星达尔文1号重疾险,点击下面链接就可以了!如果想了解康乐C、康乐一生加倍保,请后台留言!

点击二维码扫描购买

三、没必要的担忧!

很多老朋友应该会好奇,我之前diss保险,怎么还买上保险了?恕我直言,之前diss的是传统的保险,而不是大趋势的互联网保险!

网上买保险

信息公开透明

,不会因为保险信息不对称而被坑。也没有代理人和其他的成本,所以产品

性价比很高

。

我和保险业务员沟通特别郁闷,就像商场里的促销员一样,一直跟着我推销这个那个,让人很烦躁!但网上买保险就像淘宝买东西一样,完全可以货比三家,也更容易挑出性价比高、适合自己的!