正文

「原创声明及转载合作声明」

投行小兵的原创文章均由小兵老师和小兵研究团队成员创作,欢迎大家转载和分享。在感谢大家帮忙扩散的同时,我们也恳请大家尊重投行小兵作为原创首发平台应有的权利。我们的原创文章需经授权方可转载,如需转载,请在后台留言注明转载账号、要求授权,小编会在第一时间给予授权。

「2017年度最后一场知乎Live火热报名中」

↓↓↓

「发审委问询」

请发行人代表进一步说明:(1)发行人采用合作开发销售模式的具体原因、合理性和必要性,是否为行业普遍做法;(2)买断式经销模式、合作开发模式的最终客户是否相同,是否存在退货;合作开发模式下与最终客户确定销售价格的方法和依据,与经销商结算价的确定方法和依据,销售差价的会计处理是否符合《企业会计准则》的规定;(3)发行人采用股东经销商销售模式的具体原因、合理性和必要性,是否为行业普遍做法;(4)股东经销商销售发行人产品的定价方式、信用政策等与其他经销商是否一致;(5)发行人与股东经销商之间在业务、资产、人员、机构、财务等方面是否完全独立,发行人在业务方面是否对股东经销商存在依赖,股东经销商的存在是否影响发行人的独立性,股东经销商模式的存在对发行人本次发行是否构成实质性障碍。请保荐代表人发表核查意见,并说明核查的过程、结论和依据。

↓↓↓

「发行人披露」

报告期内,公司部分经销商存在由小股东或其关联方控股的情形,主要原因系公司在业务发展过程中,为推动全国性市场开拓,采取了部分持有公司股权的营销人员在目标市场开设经销公司的模式。该类经销商的股权由公司小股东持有或者登记在其能够影响或控制的亲友名下,从而形成股东经销商。股东经销商模式的引入一方面能够充分调动相关市场推广人员的积极性,迅速拓展国内经销服务网络;另一方面以股权为纽带,实现了公司与经销商之间利益一致,有利于公司经销网络的稳定。

报告期内,公司与股东经销商之间的交易遵循了公平、公允以及市场化的原则,与非股东经销商之间采取了一致的产品定价方式、信用政策等经销商管理政策,不存在利益输送情形。截至招股说明书签署日,各股东经销商及其与公司之间的关联情况如下:

公司不存在控股股东、5%以上股东或董事、监事、高级管理人员在经销商持有权益的情形。上述股东经销商的控股股东或其关联方在公司的持股比例均微小,无法对公司经营产生重大影响,不构成公司的关联方,公司与股东经销商之间的交易不构成关联交易。公司与股东经销商之间在业务、资产、人员、机构、财务等方面完全独立,与股东经销商的交易按照公开、公正、公允的原则进行,股东经销商的存在不影响公司的独立性,公司在业务方面亦不形成对股东经销商的依赖。

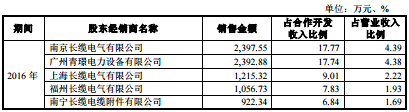

报告期内,公司与主要股东经销商交易情况如下:

(1)买断式经销前五名情况

(2)合作开发模式前五名情况

买断式经销模式的最终客户主要为全国各地的中小型电力工程公司,用电企业,电力设备零售商等,较为分散;合作开发模式的最终客户主要包括省级电力公司,发电集团、轨道交通公司、大中型电力工程公司,大型冶金、石化等企业。报告期各期末,经销模式基本已实现最终销售,不存在经销商大额库存情形。

↓↓↓

「小兵解读」

在以往实践案例中,已经存在很多发行人客户或供应商投资入股发行人的情形,并且已经证明股东客户或者供应商并不会构成IPO审核的实质性障碍。当然,股东客户或供应商问题需要在以下几个方面做出合理性和充分的解释:

①客户或供应商已经与发行人合作了很多年,入股投资发行人是为了更好地分享发行人成长的收益,加强长期合作。

②客户或供应商入股的价格合理,不存在可以降低投资价格的情形。

③客户或供应商入股发行人前后,与发行人的业务合作没有发生重大变化和差异,客户或供应商与发行人的业务合作不论在数量上还是价格上都不存在重大变化。

④发行人与股东供应商或客户的交易价格以及其他条款,与其他客户或供应商完全保持一致,不存在任何特殊情况。

⑤客户或供应商投资发行人只是成为发行人的小股东,持股比例不高,且对发行人的生产经营不会产生重大影响,从而也就不会通过发行人操纵利益输送的情形。

⑥发行人有完善的内部控制制度,保证对于这类合作交易实施有效的监管。

具体到本案例,发行人是存在多达十七家的经销商的实际控制人是发行人股东的情形,在审核过程中引起了重点关注,不过并没有构成IPO的实质障碍,除了解释了上述的因素之外,还有的因素就是:

①发行人经销商的股东持有发行人股份是历史原因形成的,有着一定的商业逻辑和合理性。

②发行人股东经销商的比例以及销售金额还是在合理的可控范围内,剔除这样的因素影响发行人仍旧满足发行上市条件。

③特别注意的是,现在有些企业就准备通过经销商持股的方式做大业绩而上市,这样的模式可以参考但不一定能够完全复制,还是要谨慎小心。

你不必点赞 | 不必留言 | 也不必转发

只是我会以为自己遇到了一个假粉丝

↓↓↓ 点击“阅读原文”查看往期精彩文章