我国油气管道问题由来已久:

(a)总量上,与发达国家相比仍有较大差距,管道运输能力不足。

2018年全球在运营油气管道数量超过3800条,总长度接近240万公里,其中天然气管道总长度超过150万公里,占60%以上。

北美地区的油气管道总长度为全球第一约110万公里,占全球油气管道总长度的45%,其中天然气管道占比接近70%;

其次是欧洲(含俄罗斯),油气管道总长度为75万公里,约占全球的1/3,其中3/4为天然气管道;

而我国18年底累计建设油气长运输管道里程数仅为13.6万公里,其中天然气管道约7.9万公里,与发达国家相比仍有很大差距。

(b)结构上,管网建设存在短板,互联互通程度较低,资源利用率较低。

主要原因是过去油气管网运营机制不利于推动油气市场化改革和油气产业发展:

一方面,制约了其它民企进行管网投资,导致管网建设存在短板;

另一方面,由于不同管线由不同企业投资建设,建成后的管网基本独立运营,导致管网之间互联互通程度较低。

而且,由于管网相对独立分散,缺乏统一整体规划和调控机制,监管难度大,执行力低,管网公平开放难以实现,导致重复建设和运行效率低下并存。

2017年国务院出台《关于深化石油天然气体制改革的若干意见》,明确了我国油气体制改革的思路,强调改革油气管网运营机制,提高集约输送和公平服务能力。

随后几经波折,12月9日国家管网公司终于正式挂牌,据21世纪经济报道,国资委、中石油、中石化和中海油对国家管网公司的持股比例分别为40%、30%、20%和10%,第一阶段涉及注入“三桶油”四类资产:

①三大石油公司全资和控股的干线管网;

②三大石油公司控股和参股的省级管网;

③三大石油公司全资和控股的对保供意义重大的接收站;

④三大石油公司全资和控股对保供意义重大的储气库。

油气管网公司成立对油气装备行业主要有两大影响:

①直接影响:

近两年由于管网公司成立悬而未决,三桶油均暂缓油气管道资本支出,靴子落地后,管网公司后续规划有望明确,产业投资将显著加快,利好管线阀门领先厂商纽威股份及机械密封件龙头日机密封;

②间接影响:

油气管网公司的成立,是油气领域体制改革的重要切入点,管网公司有望成为油气体制改革“第一枪”,后续可能有进一步深化改革措施,鼓励民间资本进入,促进行业良性发展。

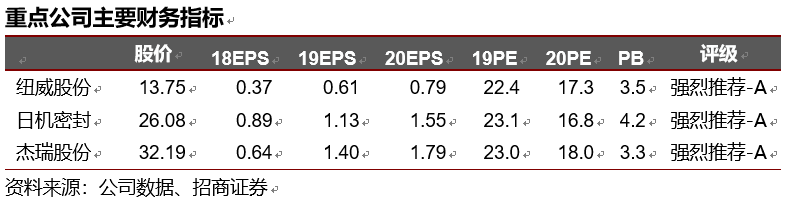

继续推荐民企压裂设备龙头杰瑞股份。

油气管道建设主要包括沿途的输油/气站以及起到连接功能的管线。

输油站包括阀门、输油泵、油罐等,输气站包括压缩机、空冷器等,管线包括钢管、沿线阀门、阀室等。

其中最重要的组成部分包括输油泵/压缩机组、管线阀门以及数据集采和控制系统,国家管网公司的设立,直接利好管线阀门领先厂商纽威股份,以及国内机械密封龙头日机密封:

(a)管线阀门面向280亿市场空间,利好纽威股份:

管线阀门即用于管道中的工业阀门,种类较多包括闸阀、球阀、截止阀等,设计寿命通常超过30年,目前我国管线阀门绝大部分都会采用国内设备,主要厂商包括成都成高、五洲阀门、纽威阀门等。

一般情况阀门成本在LNG接收站建设资本支出中占比3-5%,在炼油厂中占比3%左右,保守估计油气管道中占资本支出比例稍低,在1.5-2%之间。

根据《中长期油气管网规划》,2025年国内油气管网规模将提升至24万公里,天然气、原油、成品油管道里程数分别达到16.3万公里、3.7万公里、4万公里,相比18年数据约有10万公里总体增量。

每万公里对应投资金额在800-1600万元不等,根据中石油管道局总经理口径,目前中石油管道局管理30条共1.8万公里,预计“十三五”到“十四五”期间油气管网主干道总投资将达到1.6万亿元(对应新建10万公里管道),由此可得对应管线阀门空间为280亿元。

强烈推荐纽威股份,纽威股份系国内工业阀门领先企业,近期拟收购德国EIH,有望打开欧洲市场,此外受益油气管网建设加速、核电建设重启(板块收入显著回升),未来三年有望保持高速增长,预计19/20年净利润4.6亿、5.9亿,对应PE 22倍、17倍。

(b)机械密封面向近30亿市场空间,利好日机密封:

压缩机组是天然气管输的核心设备,而机械密封件是压缩机的不可或缺的组成部分,通常更换周期1-3年不等。

此前天然气管道的机械密封件主要被福斯垄断,目前国内机械密封件已全面进入进口替代期,国内厂家主要包括日机密封、华阳密封(已被日机收购)、成都一通(未上市)、丹东克隆等。

按目前实际的管道铺设情况,平均200-300公里需要铺设一个加压站,1个站大概是3-4台压缩机机组,每台压缩机组所需机械密封件约为200万左右,按到2025年需要新增9万天然气管道,则到2025年压缩机干气密封件新增市场约29亿元。

强烈推荐机械密封件龙头企业日机密封,机械密封行业胜负已分,行业马太效应明显。

日机密封2019前3Q营业收入6.76亿元,同比增长32.2%,Q1-3收入增速分别为57.7%、36%、12%,18Q3单季华阳产能贡献2个月,华阳二期产能于今年9月底才逐步达到预定状态,受产能影响单季收入增长有所放缓。

从订单方面来看,17-18年是公司供不应求新签订单大幅增长的阶段,今年年中以来市场需求增速环比有所放缓,目前在手订单超过5亿,交付周期在2个月左右。

公司仍坚持大密封横向纵向开拓的战略,之前收购犹太泰虽然体量不大,但是有强烈协同效应(客户重复或者产品有互补延展空间),

未来也会继续这个战略,同时公司拟更名“中密控股”以匹配平台战略,看好公司核心竞争力,直接受益于天然气管道及进口替代带来的新增市场需求,预计

19

年净利为

2.2

亿,同比增长

30%

,对应

19

年

PE

为

23

倍,维持强烈推荐。

油气管网公司的成立,是油气领域体制改革的重要切入点,利于全产业链成本下降,维持油气装备行业“推荐”评级。

我国油气领域体制改革的重点切入点就是管网环节,可牵动油气业上下游的改革:在整个油气产业链上,管网处于中游,是属于自然垄断环节业务,管网连接着上下游,上游是勘探开发,下游是加工和销售。上游、下游均是竞争环节业务。通过管网运营机制改革让管道独立,最直接的好处就是实现自然垄断环节业务和竞争环节业务脱离,进而促进整个行业形成竞争关系,“管住中间,放开两头”,国家管网公司统筹规划建设运营,有利于减少重复投资,提高资源利用效率,降低全产业链成本,此外管网公司有望成为油气体制改革“第一枪”,后续可能有进一步深化改革的措施,鼓励民间资本进入,促进行业良性发展。维持油气装备行业“推荐”评级,继续推荐纽威股份、日机密封及民企压裂设备龙头杰瑞股份。

风险提示:政策推进不及预期、油价波动风险。

参考报告:

1

、《物流自动化系列专题一:万山红遍层林染

市场割据国产图强》

2019-12-03

2

、《重申工程机械行业推荐逻辑:周期性弱化

估值当提升》

2019-11-25

3

、《机械行业

2020

年投资策略—周期波动不改制造升级趋势》

2019-11-11