* 所发文章不具有投资建议,请各位投资者自行

判断

摘要

大约一年前,当时的结果显示,“Snap存在用户增长缓慢、利润率低迷以及巨额现金消耗巨大存等问题。

”

但趋势显然已经开始逆转——至少这是市场一直在发出的信号。

Snap的表现令人印象深刻,今年迄今市值已增长近两倍。

鉴于Snap股价开始退潮(过去6个月强劲上涨,但过去12个月基本持平),我认为,投资者密切关注Snap定于7月23日收盘后发布的收益报告,将是非常重要的。

华尔街预计,按照过去几个季度的趋势,公司收入将较上年同期强劲增长37%。

调整后每股亏损0.10美元,如果实现这一目标,将较去年的业绩略有改善。

在我看来,Snap更有可能在盈利方面给人留下深刻印象,而不是在使用量增长方面。

事实上,后者已经沉默许久了。

该平台开始看起来很像首席执行官兼创始人埃文•斯皮格尔(Evan Spiegel)的愿景,即“保持相对较小和亲密的网络”,实际上是“越大越好”。

但就从用户基础上创造收入而言,Snap证明其是有能力的。

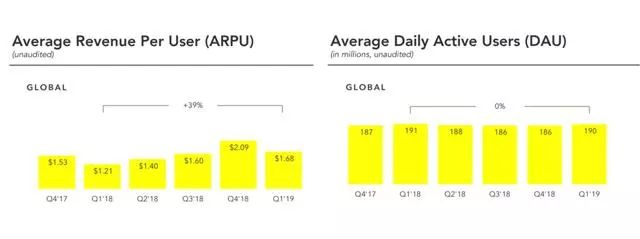

在第一季度,ARPU增长了39%,考虑了这一时期的收入增长,并可能表明广告投资回报率和广告负荷增长有所改善。

到目前为止,该公司通过开发Discover功能和推出Snap游戏等方式,让其生态系统变得更受欢迎,同时提高用户参与度的努力似乎取得了成功。

与最近的情况类似,我预计Snap第二季度的营收增长将几乎完全由单位收入的增长推动。

对增长故事不那么重要的一点是,看看利润率趋势如何继续演变将是一件有趣的事情。

过去,我一直批评Snap明显缺乏费用管理方面的能力,尤其是在该公司2017年上市之后。

但两项关键趋势似乎对利润产生了积极影响。

首先,相对于收入的最高水平,规模的扩大已经逐步降低了收入成本。

其次,在关键增长驱动力方面缺乏鼓舞人心的业绩,似乎迫使管理团队将更多精力放在成本控制上。

例如,上个季度,基于opex ex-share的薪酬同比下降了4%。

为了确定Snap在当前水平是否值得买入,我倾向于暂时把收益放在一边,然后后退一步。

请允许我快速粗略地计算一下。

几年前,我估计Snap的年每股收益至少要达到1美元,才能证明其在IPO后立即达到的23美元的股价是合理的。

对我来说,这也是我接受这支股票高风险投资的最低目标价。

为了达到这个特定的盈利目标,我假设:

连续的 DAU (每日活跃用户)增长5% ,转化为约22% 的年增长率

全球ARPU约为3美元,几乎是Snap过去12个月平均水平的两倍,约为Facebook去年ARPU值的一半

调整后的运营利润率为30%,比Twitter 2018年的指标高出约5个百分点

押注在可预见的未来使用量将大幅改善上,似乎是高度投机的行为,更不用说大幅增长了,至少在过去6个季度,使用量根本没有增长。

ARPU一直在改善,如果它继续以目前的速度增长两到三年,就很可能达到上面描述的基本情况。

利润率也一直呈上升趋势,但亏损仍相当大,因此目前很难对长期利润率做出高度可信的预测。

当然,Snap可能会继续凭借势头进行交易,尤其是如果第二季度业绩证实了2019年初ARPU和利润率的良好趋势。

但从根本上讲,我仍找不到足够好的理由押注它,尤其是在该股过去6个月“疯涨”为潜在投资者设定了很高的门槛之后。

鉴于使用量增长面临的挑战没有得到解决的迹象,利润率仍远未达到可接受的水平,估值也远未达到风险降低的程度,我倾向于与Snap保持安全距离。

本文作者:

DM Martins Research,

美股研

究社(公众号:

meigushe)http://www.meigushe.com/——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们吧。