三只松鼠作为近年来现象级的创业公司中,少数能够快速实现盈利并直接登录国内资本市场的企业,其发展脉络和业务模式中有许多值得研究和借鉴的地方。

一、三只松鼠的成长脉络

(一)三只松鼠成长与融资情况

三只松鼠于2012年2月16日在安徽省芜湖市弋江区成立,注册资本100万元。公司成立后,注册资本增加情况如下:2012年7月注册资本增至1,298,701元,2013年1月增至1,367,054元,2013年9月增至1,689,523元,2014年4月5,000万元,2015年9月增至52,593,750.00元,2016年12月增至306,000,000元,2017年3月增至360,000,000元。

2015年12月29日,经芜湖市工商行政管理局核准变更登记为三只松鼠股份有限公司。

公司成立以来历次融资情况如下:

【三只松鼠前期主要通过IDG和今日资本的融资。随着公司的快速发展,单位注册资本的价格从最初的2.5美元增长到最后的70.6美元,后期的上海自友松鼠投资中心(有限合伙)的64元入股价格带有明显友情价的性质,最后松果投资中心的入资价格则完全是股权激励。】

(二)实际控制人的创业经历

章燎源先生,1976年出生,中国国籍,无境外永久居留权。安徽铜陵煤炭技校自动化专业,中专学历。自1998年至2001年,担任海螺集团宁昌塑料包装有限公司电工;自2003年至2011年,担任安徽詹氏食品有限公司营销总监、总经理;2012年至2015年担任松鼠有限董事长兼总经理;2015年至今担任本公司董事长兼总经理。

章燎源曾先后工作于海螺集团及安徽詹氏食品有限公司,在食品行业拥有近十年的从业经历,并曾有多年职业经理人经验。

2012年,章燎源紧紧抓住电商行业发展契机,在芜湖创建安徽三只松鼠电子商务有限公司,通过第三方B2C平台进行坚果在线销售,借助互联网渠道创建全国性的坚果品牌。章燎源十分重视消费者体验,致力于将三只松鼠打造成一个传递“爱与快乐”的品牌,围绕年轻用户进行差异化定位,实现了公司的快速增长,备受行业关注。公司于成立当年即获得了来自国际知名风险投资机构的投资,在资金支持下,三只松鼠进一步加快了发展步伐。

2013年,在章燎源的主导下,三只松鼠启动电商产业园建设,规划了全新的分装工厂及检测实验室,加强基础设施建设,在提升产能的同时进一步保障了产品品质。

2014年,章燎源带领团队开发“产品质量可追溯系统”,该套系统成为三只松鼠“云质量信息化平台”的前身,通过产品追溯码与用户的实时产品评价对上游各环节进行品质倒逼。本着“产品100分,体验150分”的理念,三只松鼠的市场占有率快速提升,销售收入实现爆发式增长。

2015年,章燎源提出“拓品类”战略,公司产品组合由之前的坚果品类延伸至更广阔的休闲食品领域。同时,为丰富三只松鼠品牌形象,章燎源提出打造三只松鼠品牌IP,大力推动影视剧植入,并投资1500万进行三只松鼠同名3D动画片的制作,同年推动公司整体变更为三只松鼠股份有限公司。

2016年,章燎源主导设计的“云中央品控中心”正式启用,云质量信息化平台由之前“可追溯系统”的1.0版本正式进入松鼠质控“云”时代,进一步保障了产品质量安全。

【从章燎源的个人经历可以看出,其在海螺集团做电工的经历对于后来的创业并没有什么帮助。章燎源从2003到2011年担任安徽詹氏食品有限公司营销总监、总经理的这段经历为后续的创业奠定了基础,八年间从普通员工做到总经理,也反映了章燎源强大的个人能力。创业以后,章燎源在各个阶段也紧紧抓住市场需求,建立电商产业园,开发质量可追溯系统,提出“拓品类”战略和打造三只松鼠品牌IP等,均对企业的发展起到巨大的促进作用。】

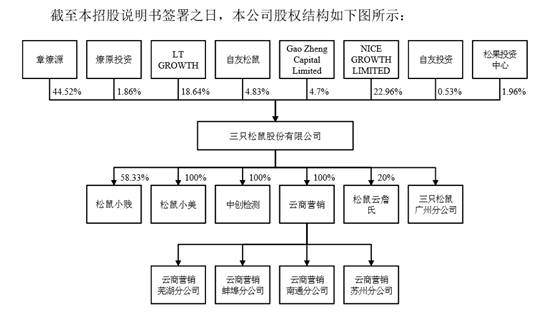

(三)申报前股权结构

章燎源先生为本公司控股股东及实际控制人,直接持有本公司44.52%的股份;同时通过燎原投资间接控制本公司1.86%的股份,通过松果投资中心间接控制本公司1.96%,合计控制本公司48.34%的有表决权的股份。

【经过连续多轮的融资稀释后,章燎源持有48%左右的股份。IDG通过NICE GROWTH LIMITE、Gao Zheng Capital Limited合计持有27.66%的股份;今日资本通过LT GROWTH持有18.64%的股份。】

(四)申报前财务状况

二、三只松鼠的业务发展情况

(一)业务情况

三只松鼠是行业领先的以休闲食品为核心的品牌电商,公司主要通过天猫商城、京东、自营手机APP等互联网平台以及团购、线下体验店等多元化渠道开展自有品牌休闲食品的销售,产品组合覆盖坚果、干果、果干、花茶及零食等多个主要休闲食品品类。公司的核心品牌“三只松鼠”及三个松鼠形象“松鼠小酷”、“松鼠小美”、“松鼠小贱”在消费者群体中享有较高的知名度。

三只松鼠以“共建互联网新农业生态圈”为使命,始终坚持为消费者提供“实惠且安全”的产品,打造给予消费者“爱与快乐”的品牌,致力于成为以休闲食品为核心的领先消费品品牌零售商。

(二)主要竞争对手

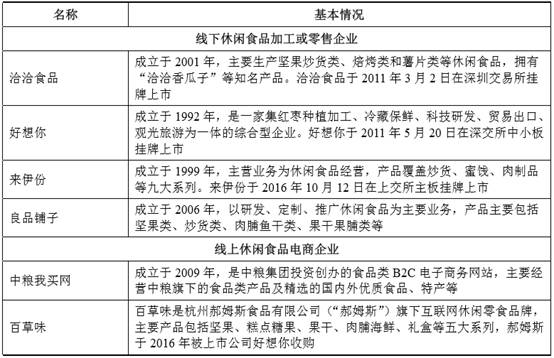

公司的主要竞争对手包括两类,一类为以线下休闲食品生产或零售为主要业务的企业,如洽洽食品、来伊份等;另一类为食品或休闲食品线上零售企业,如中粮我买网、百草味等。

【这些竞争对手中,洽洽食品、好想你和中粮我买网与三只松鼠的业务之间无相似性,也没有直接的竞争关系。来伊份、良品铺子和百草味都是休闲食品销售商,但是来伊份和良品铺子主要在线下销售,只有百草味与三只松鼠的线上销售模式很接近。】

(三)营业收入的总体情况

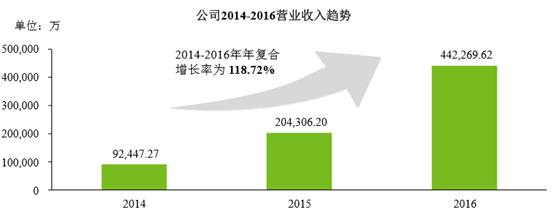

(1)2014-2016年,三只松鼠的营业收入总体情况如下:

2014年至2016年,营业收入年复合增长率为118.72%:

【三只松鼠2016年人员3026名,比2014年的1,552人翻了一倍。同一时期内,三只松鼠的销售收入则从10亿级的金额增长至40亿级,翻了4倍。】

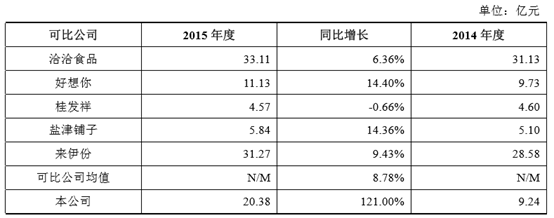

(2)公司与同行业可比上市公司营业收入成长性比较情况如下:

2014年-2015年公司的营业收入增长较快,营业收入成长率远远高于可比公司,主要在于公司的经营模式与上表可比公司存在不同,主要原因如下:

1、得益于互联网和物流业的快速发展,公司的经营模式迎合了消费者特别是年轻消费者的网购习惯;

2、受益于休闲食品行业的持续增长,而且产品种类丰富,很多细分品种集中度低,新进入者能够快速的抢占细分领域市场份额;

3、在消费升级的背景下,休闲零食出现结构性变化,对坚果为代表的健康食品的需求逐步提高;

4、中小企业通过传统模式实现全国化布局的难度越来越大,公司通过互联网大大缩短了全国化布局的时间,成为全国性的线上休闲食品品牌。

【三只松鼠营业收入的成长性远远高于可比公司,最主要的原因在于其处于企业发展的快速成长期。在这个阶段,企业通过快速抢占市场,迅速成长到一定的规模。在达到行业发展的天花板后,便会进入缓慢发展或者停滞不前的阶段。例如,2014-2016年度,三只松鼠在天猫商城的休闲食品市场占有率处于市场第一,说明已经接近休闲食品的天花板,在后续的增长中可能处于稳定的状态。在随后的发展中,三只松鼠除了坚果类食品外,会在其他领域寻找新的增长点。】

(四)营业收入的详细分析

(1)公司主营业务收入的产品类别分析

报告期内公司营业收入主要来自于坚果及零食销售,来自干果、果干、花茶、礼盒 及其他产品的收入目前相对较少。

2014年度、2015年度以及2016年度,公司坚果产品的营业收入分别为81,184.45万元、164,039.78万元、307,824.01万元,2014-2016年复合增长率为94.72%;公司零食产品的营业收入分别为852.49万元、17,501.28万元以及86,406.90万元,2014-2016年复合增长率为906.77%。

除坚果及零食产品外,公司干果产品的营业收入分别为7,828.06万元、10,779.81万元以及11,785.86万元,2014-2016年复合增长率为22.07%;公司果干产品的营业收入分别为277.16万元、9,277.15万元以及29,317.92万元,2014-2016 年复合增长率为928.5%。

【由于三只松鼠处于业绩爆发期,其各个品类销售金额的年度复合增长率都极高。从业务品种的数量来看,三只松鼠在积极拓展除传统的坚果类食品外的其他品种,如新增加的礼盒等,以便公司的业务规模能够进一步扩大。扩大业务品类的另一个好处是,可以分散单个品类的风险,避免消费者口味改变而造成的业绩风险。】

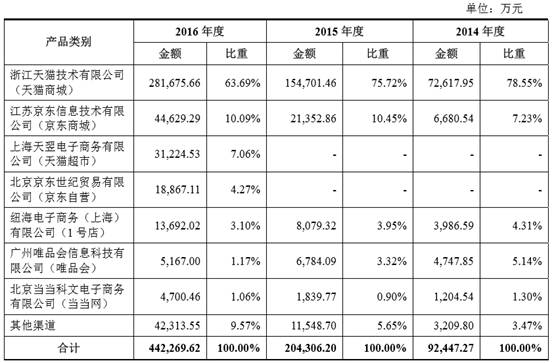

(2)公司营业收入的平台类别分析

2014年度、2015年度以及2016年度,公司通过前五大合作互联网平台产生的营业收入分别为89,237.47万元、192,757.50万元以及390,088.61万元,占营业收入的比重分别为96.53%、94.35%以及88.20%。

【从销售渠道的角度看,三只松鼠主要通过知名第三方平台销售,主要集中在天猫、京东、1号店、唯品会和当当网。其自身也在开发APP来促进销售,但是由于其业务品类的单一性,未来通过自有APP的销售额度难以有大幅跃升,在销售渠道上仍然会保持第三方平台为主的结构。】

(3)公司主营业务收入按地区分析

公司主营业务收入主要集中在华北地区、华东地区、华中地区、华南地区,2014 年度、2015 年度以及2016年度,华北地区、华东地区、华中地区、华南地区 的营业收入总额占主营业务收入的比重分别为77.17%、77.17%以及76.55%。

【三只松鼠销售的区域中,华东地区贡献了三成以上的额度,华北、华中和华南的销售比重均超过10%,其余季度的比重不足一成。这个结果与我国各个地区的经济发展水平和人口分布的结果大致是一致的,这一点也可以从近三年中各个地区的占比相对稳定中得到佐证。除了上述因素外,三只松鼠的品牌认知度在各个地区的差异,也会从各个地区的销售额度中反映出来。】

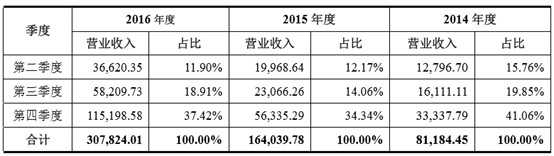

(4)公司主营业务收入季节性波动性分析

2014年度、2015年度以及2016年度,公司各季度坚果产品营业收入的变化趋势如下:

2014年度、2015年度以及2016年度,公司的坚果产品营业收入呈现明显的季节性波动特征,2014年度、2015年度以及2016年度,公司坚果产品第一季度及第四季度的营业收入总额分别为52,276.64万元、121,004.89万元以及212,993.93万元,占全年坚果营业收入的比重分别为64.39%、73.77%以及69.19%。

【由于我国所处纬度的季节性因素和春节等节假日的影响,坚果销售收入呈现出明显的季节性特征。】

(五)营业成本及毛利率变动情况

(1)主营业务成本变动情况

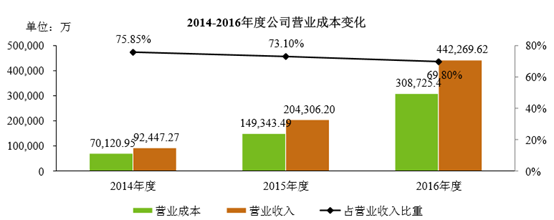

2014年度、2015年度以及2016年度,公司的营业成本分别为70,120.95万元、149,343.49万元以及308,725.38万元,从营业成本的增长情况看,2015年营业成本较2014年增长112.98%,2016年营业成本较2015年增长106.72%,与同期营业收入的变动趋势一致。

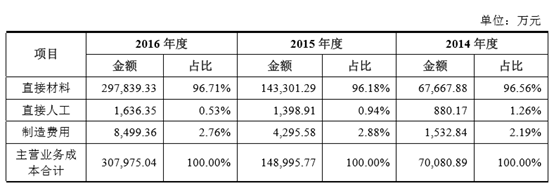

报告期内,公司主营业务成本构成情况如下表所示:

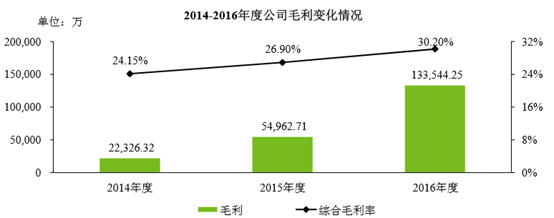

(2)毛利率变动趋势及分产品类别毛利率

2014年度、2015年度以及2016年度,公司的综合毛利率分别为24.15%、26.90%以及30.20%,报告期内,公司综合毛利率稳步提升。

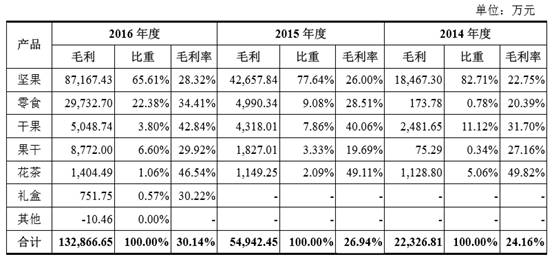

报告期内,公司主营业务的毛利构成按产品类别分类如下表所示:

【营业成本的逐步下降与毛利率的逐步提高是同一问题的两个方面,主要得益于以下因素:①品牌认知度的提高为高毛利提供了基础;②细分领域市场占有率的提高,市场领导地位的确立,意味着规模经济效应的显现;③新拓展业务品类的毛利率拉高了公司整体的平均毛利率。】

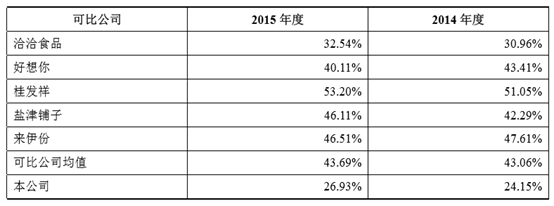

(3)公司与同行业可比上市公司综合毛利率比较情况如下:

【三只松鼠的综合毛利率较线下企业的综合毛利率为低,主要原因是线下销售企业的推广成本(如店面租金、现场销售人员工资等)较高,必须要高毛利来弥补这方面的成本。线上销售企业则不存在这部分推广成本,因此可以承受较低的毛利率。线上企业的销售费用中物流费用占了很大的比例,三只松鼠的近三年的物流费占销售费用的比例均大于30%。】

三、从三只松鼠看初创企业业务模式的合理性

三只松鼠从公司成立到提交招股书仅用了5年时间(2012年至2017年)。在这五年的时间里,2016年不仅销售收入达到44亿元,净利润也达到2.365亿元。借助于互联网销售渠道,三只松鼠高速发展,在细分领域中奠定了一定的市场地位,市场规模得到了扩张,同时也实现了盈利,可见这是一个可持续的商业模式。

之前一篇研究商业模式的报告中说过,所有企业的创新中最厉害的当然是技术创新,其次就是商业模式的创新。由于中国人过于聪明,性子也急,想在短期内见到成效,因此,我国的创业企业多是商业模式的创新,少有技术创新。现在随着互联网的兴起和发展,初创企业多与互联网相关,在实质上也多是商业模式的创新。

互联网由于其特殊的属性,初创企业往往会在早期出现高速的发展,迅速形成一定的业务规模,并通过市场竞争形成两到三家巨头。互联网企业的另一个特点是,前期往往不赚钱,甚至通过大幅度补贴来获取客户。但是,这样做的一个负面结果是,很多互联网企业在度过了初期的市场开拓与客户积累阶段后,在很长的一段时间内(甚至一直)不能实现盈利。难以实现盈利的事实,是否也能倒推出这些商业模式不够合理,因为一个真实合理的商业模式应当能够满足客户某一方面的需求,并从中取得合理的报酬。