免责声明:

本人不做任何投资建议,以下只是分享个人观点。两房是本人目前重仓股之一。本人没有责任和义务告诉任何人,何时出售掉我手里的股票,以及以什么价格出售。另外,在文章发出来之后,我没有责任也没有义务给看这篇文章的任何人更新关于两房的最新信息。

对我个人而言,两房是个典型的特殊事件投资。最起码在我看来,这不是投机,因为大概能算清楚真实的价值在哪里,能比较清楚的搞清楚你的交易对手是谁,为什么这么便宜。

我个人认为特殊事件投资本身就属于价投的一个独特领域。这个领域的开创者可以说是Joel GreenBlatt。大空头中的两个小男孩,也是受JoelGreenBlatt的影响才形成了自己的投资策略。当然,以上只是我个人观点。

我在今年4月4号和11月8号分别写了一篇关于两房的文章,一篇写于川普上台前,一篇写于川普上台后,两篇文章的名字分别是:

1.

《与美国政府对赌一把:一个20倍股的投资机会,干吗?》

2.

《美股里真正值得关注的川普概念股(只谈个股,不扯犊子)》

这两篇文章的主要逻辑还依旧成立,但是由于股价上涨超过150%了,

所以赔率大不如之前了,如果要理解这种投资机会为什么会存在

,请去看下上面这两篇文章。川普上台这个巨大的催化剂,加速了“拨乱反正”的速度。

在4月份的时候,我回答最多的问题就是“

为什么政府不能直接关掉两房”

。

其实我说什么你们都不会信的,就像很多时候人给我推荐股票,我也不会信。

但是你如果是个尽职的人,在别人告诉你一个逻辑的时候,你要做的不仅仅是怀疑,还需要

核实。

你需要自己做功课,做尽职调查的。不做任何功课,我告诉你两房在房地产金融市场中位置太重要了,同时这个生意需要规模(Scale),政府即使杀死两房,也需要搞出来一个新的两房。另外,如果要消除掉两房,我不信政府不给补偿。你听完上面的内容会感觉跟听天书一样,因为你没有行业知识,也没有背景资料。

在你都不知道两房是干什么的情况下,这样的股票你拿得住吗?指望着一篇文章就买股票,这是不是太天真了呢,亲们?

所以说,一篇文章最多是给你提供一个有意思的投资逻辑,指出一个有意思的方向,作为一个尽职的投资者,你还需要自己去核查这些信息,做出自己的判断。

如果你不具备搜集,整理,梳理信息的能力,不懂GAAP会计准则,不懂调账,不懂什么是真正的估值,不懂如何判断管理层水平,你真的只应该去购买ETF,ETF是个很好的工具。

>

>

>

>

一、两房最近发生了什么

现在两房的情况可以用一句话来形容:

赔率在下降,但是获胜的概率在上升。

概率在上涨的原因是:

北京时间,12月1日晚,

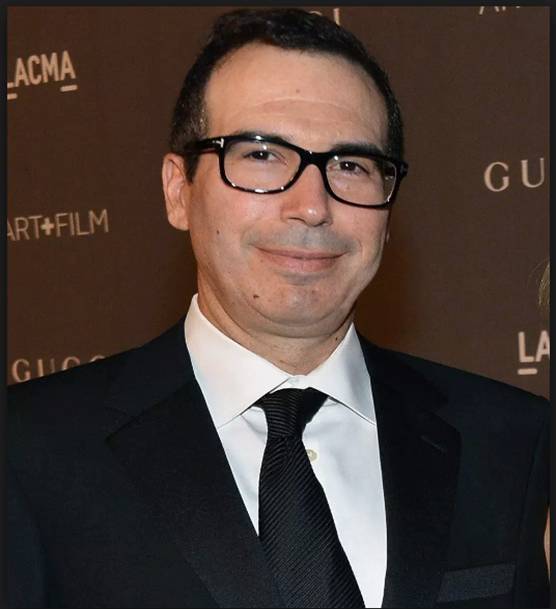

川普任命了一个打算解放两房的人为美国财务部部长。而这个人在Fox News上公开宣布,他认为政府应该解放两房,同时这是他上任后Top10里要做的事情。这个人就是Steven Mnuchin。

就是上面这哥们把两房的股票1天催涨了45%。

实际上,在川普上台之后,美国财务部部长的职位有两个比较热门人选:一个是Jeb Hensaring, 一个是Steven Mnuchin。

上图就是Jeb Hensaring,他算是铁杆的想Wind Down(缓慢“肢解”)两房的,曾在2013年提出来过解散两房的方案,并且在今年3月份也再次提出来过这个方案。

而Steven Mnuchin昨晚在媒体前表示:他上任后的工作重点之一是解放两房。

>

>

>

>

二、为什么Steven Mnuchin会上台呢?

一言以蔽之:那些在川普落魄时,资助川普,给川普站台的人,在川普当选之后,有基本的利益诉求,而几乎可以肯定这个诉求之一一定是:解放两房。

我们来看看,那些在川普没当选时,大力支持川普的对冲基金大佬都有谁。

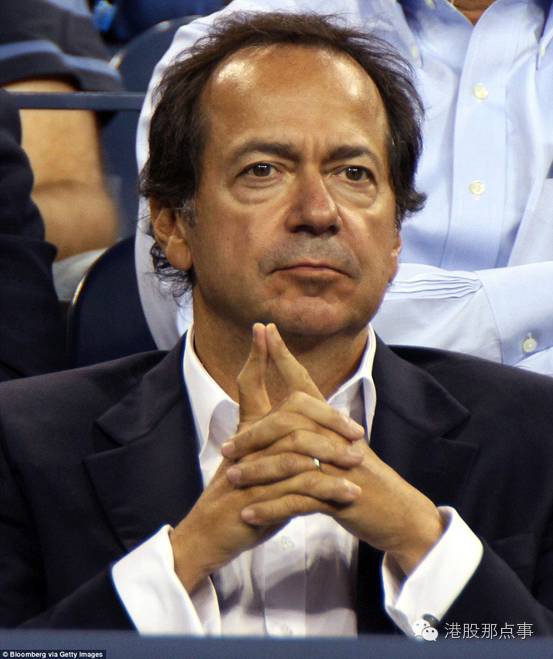

1.Paul Johnson

2008年做空美股,赚了200亿美金的大空头Paul Johnson是川普的大力支持者之一。

为什么Paul Johnson这么挺川普呢?

因为这哥们从赚了这200亿美金之后,业绩都很烂。

2008年,其管理的Paulson&Co的资产规模最高达到过360亿美金,但是从这之后,其业绩就大幅度缩水,远远跑输2010年之后的大盘。

在川普当选之后,John Paulson也成了川普团队的Top Advisor(高级政治顾问)

2.Carl Icahn

上图右侧的老年男子,就是大名鼎鼎的Carl Icahn。

Carl Icahn也可以说是川普最早的支持者之一了。并且曾在CNBC上,直接阐述自己支持川普的理由。

3.Bill Ackman和Bruce Berkowtiz

Bill Ackman和他的小基友Bruce Berkowtiz也很早就是川普的支持者之一。

对Bill Ackman来讲,2015年和2016年毫无疑问是灾难性的,其重仓的VRX遭到了腰斩,腰斩,腰斩,再腰斩,股价也从200多美金下跌到了如今的15.8美金。

对Bruce Berkowtiz来讲,2015也是痛苦的,其管理的fairholme fund惨遭投资者赎回,目前管理的资金规模仅仅只有20亿美金,不到其巅峰时期的五分之一。

Bruce Berkowtize

和Bill Ackman也都在今年9月份,在公开媒体上,公开自己支持川普。

除了这些个人支持者之外,大名鼎鼎的Perry Capital也是川普的支持者之一。

那么上面这些人有什么共同点呢?

共同点就是他们都持有两房的股票或者优先股。

他们对两房的都有利益诉求。

而最有意思的是,这些人都是Steven Mnuchin的朋友。

Bruce Berkowtiz

和Steven Mnuchin都在Sears Holding上做董事会成员,Steven Mnuchin出来最对冲基金之后和索罗斯,Carl Icahn,John Paulson都有联系。

另外,Steven Mnuchin又是给川普募集资金的人。

他募集的对象是自己的朋友,Bruce Berkowtiz,Bill Ackman, Carl Icahn, John Paulson。

因此,财务部人员是Steven Mnuchin基本上确定了一件事:

两房是真的大概率要私有了。具体方案不知道,但是概率确实在大幅度增加。

实际上,Carl Icahn 11月17号说过了,他认为Steven Mnuchin将会是下一任财务部部长。

>

>

>

>

三、两房的估值

假设两房真的要私有化,那么两房值多少钱呢?

这个问题其实是很多人在意的。

我来简单解释下我知道的一些估值方法。

a.优先股估值

先从最容易估值的优先股入手。提醒:有些两房优先股流动性非常差,Bid/Ask差价很大。

两房的优先股票面价值有2种,50美金的和25美金的。25美金给的利率比较高7%-8%之前,给的高的原因是因为25美金是在两房“快不行了”之前发的,所以利率承诺的很高。

目前票面价值25美金的优先股,股价在7-8美金之间。

票面价值50美金的优先股,股价在11-13美金之间。

优先股最好估值了,你把它当成债券。如果两房问题得到解决,这个债券开始给利息,那么这个债券值多少钱呢?

在不考虑利率的影响,至少应该在票面价值附近。如果考虑到目前的利率,我认为至少比票面价值高5点以上。

也就是说,如果问题最终得到解决,那么票面价值是25美金的优先股,价值至少是26美金.

票面价值是50美金的优先股,价值最少是52美金。

和目前的股价相比,大概还有3倍的上涨空间了。

值得提醒的是,吃掉这三倍空间也是不容易的,需要耐心,也需要时间。

B.普通股估值

让我先扯一句关于估值的问题。

简单的PE,PB,DCF模型都不是估值正确的估值方法。但是在某些特殊情况下,这些又都是估值的方法。

估值的核心只有一个:确定最真实的商业价值。

这就是为什么很多老练的企业家非常会估值,你让王健林估一个电影院,他一定不会用搞个什么模型,然后转两下,得出一个“价值”。

这种“价值”都是逗小孩玩的。衡量你的估值是不是逗小孩玩的,有且只有一个办法:

假设你用你手里估出来的价值,买下整个公司,你干不干?

我比较确定,如果两房私有化,下面的估值,应该可以让我不太犹豫的把这两个公司买下来。

两房普通股的估值,我比较认可的有两种方法:

1.

我的老师,邝Sir的担保金PB估值法。

邝Sir对两房估值时候用的是公司担保金PB估值。两房做的是MBS的生意,其实赚的只是利差(G-Fee)。要做这个生意,你要给政府一定的保证金。

按照我老师的算法,房利美

(

FMCC

)

担保了大概

1.5

万亿美金的

MBS

,

大概需要

450

亿美金的担保金

。

这个担保金就是

PB

,

按照

1

倍

PB

,

总股数是

6.5

亿美金

,

那么

4.5

美元算

,

市值29亿

,

因此应该值至少40美金每股。

这里有个假设,假设是政府不会行权。不行权的逻辑是:

美国财务部现在账面负债是20万亿美金,两房自己身上背着6万亿美金的债务,如果政府行权,就要并表,把6万亿的负债并到美国的总体负债里。

2009

年-2010年,7个月的时间,美国债务从13万亿上升到14万亿,就已经引起整个美国社会一片哗然。

从2010年-2015年,5年时间,美国债务从14万亿,上升到了如今的20万亿,就已经引起了“美国因为巨额债务”崩溃的言论。

你认为美国政府会在1天内,把增加6万亿的债务吗?我认为大概率不会。我个人认为这个估值方法非常合理。

2.

Bill Ackman的PE估值

Bill Ackman在2014年曾经给两房估过一次值。

估值的假设是政府行权,拿走80%的股权

。

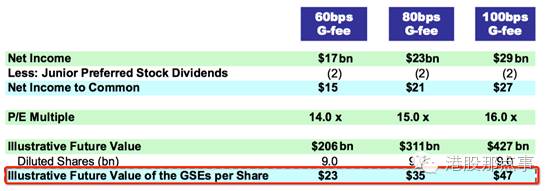

Bill Ackman认为两房在G-Fee是60bps的情况下,净利润将会是170亿美金,G-Fee是80bps的情况下,净利润230亿美金,100bps290亿美金,

真实情况显然没有那么乐观,因为美国进入加息周期。

保守一点认为两房一年赚120亿美金,减去20亿美金的优先股利息,给普通股股东的净利润将会变成100亿美金,然后PE是14(标普500现在平均22.4倍左右),那么股价也应该有个15美金。

如果你认为大家2008年之后又“灾后阴影”,短时间只能给个10倍PE,那么应该也值11美金。

这种估值的前提还是政府行权,拿走80%的股权。如果没拿走,那么估值就变的高的可怕。

那么上面两种估值方法有什么Bug呢?

Bug

在于,这两个估值方法还有另外一个假设:假设两房保持现在的资产规模不变。

其实还面临另外一种可能,政府可能会缩减现在两房的资产规模。

美国有一家企业,中文名叫做

“Sallie Mae”,代码是SLM,专门做学生贷的。这个公司曾经也被政府救助了,但是随后政府对其削减了资产规模,然后让他重新上市。

至于削减多少规模,现在根本无从得知。但是这么做最大的好处是,政府100%不会行权拿走80%的股票了。

但是,假设削减了30%的资产规模,在政府不行权的情况下,两房股票的价值也应该在20美金以上。

当然,要实现这些价值,还需要很长的一段时间,并且也还存在着变数。但是有不存在任何变数,不存在风险的5倍,10倍,20倍股吗?

普通股的估值本身确实也存在着很大的不确定性,如果追求确定性和低波动率,优先股才是首选。

最后再次强调下风险:

有一个很奇怪的现象,在股价下跌的时候,很多人都觉得风险在加剧。

在股价在上涨的时候,很多人觉得没有风险。

但是真实的情况完全相反。

因为风险分为:真实的风险和感受到的风险。

在股价下跌时,真实的风险很可能在降低,但是感受到的风险在加剧。

在股价上涨时,真实的风险很可能在上升,但是感受到的风险在下降。

因此,综合来看,我认为两房得到解放的概率在上升,但是我依旧做好了损失的心理准备。也请投资两房的朋友做好一些坏的准备。

投资是个概率游戏,没有什么是板上钉钉的。

最后送给川普,Bill Ackman,Carl Icahn,John Paulson,Bruce Berkowtiz,以及Steven Mnuchin一句话:

天下熙熙皆为利来,天下嚷嚷皆为利往。

格隆汇声明:

格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

利益声明: