2020年2月13日,中汽协数据公布了2020年元月汽车产销数据。

数据显示,元月,汽车产销分别完成178.3万辆和194.1万辆,环比分别下降33.5%和27.0%,同比分别下降24.6%和18.0%。其中,商用车产销分别完成34.1万辆和32.6万辆,环比分别下降31.4%和26.7%,同比分别下降7.8%和5.7%。

各类车辆均下降

数据显示,元月汽车行业各类车辆销售数据均呈下降态势。

1月,汽车产销分别完成178.3万辆和194.1万辆,环比分别下降33.5%和27.0%,同比分别下降24.6%和18.0%。

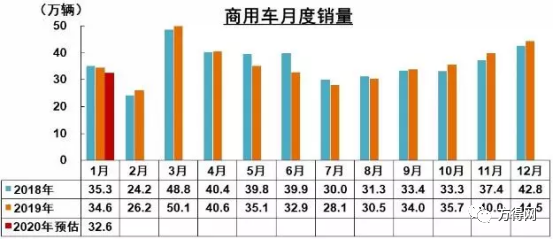

其中,商用车产销同比下降。1月,商用车产销预计分别完成34.1万辆和32.6万辆,环比分别下降31.4%和26.7%,同比分别下降7.8%和5.7%。新能源商用车产销预计均完成0.5万辆,同比分别下降37.4%和51.7%。

由于,2020年春节假期在元月份,有效工作日17天,比去年减少5天;另外,考虑到一些单位提前放假因素,因此有效工作日较少是2020年1月份产销下降的主要原因。1月20日之后,新冠肺炎疫情开始影响市场,但由于已经接近春节假期,对1月份的数据影响或将有限。

疫情影响多大?

从目前掌握的信息来看,此次新冠肺炎疫情将对汽车行业一季度的运行情况影响巨大,行业产销量将会出现较大幅度的下降。

从产业具体影响来看,主要体现在以下五个方面:

购车需求和消费能力短期内明显下降。

疫情爆发以来,消费者短期内的购车行为大幅较少,一至三线城市的换购需求,以及四线以下城市和乡镇等农村的首购车需求,同样也在减少。

企业生产进度受阻。

据调查统计表明,按照企业少开工10天计算,以及复工后人员、产业链供应短期无法满足生产需要,预计将影响行业产量超过百万辆。如果停工时间进一步延长,2月份产量影响将进一步扩大。

企业出口困难增加。

据不完全统计,已有超过60个国家发布了对我国的入境管制措施,这也加大了我国汽车企业汽车及零部件出口的难度。同时,出口订单延迟交付,给企业后续的订单签订也造成了负面影响。

中小企业资金链断裂隐患加大。

受复工延迟的影响,汽车企业的生产和营业停摆,收入和现金流中断,极大考验企业的资金实力。同时,经营中断部分体量较小、抗风险能力较弱的中小企业(主要以零部件企业为主)将面临破产倒闭的困境。

企业应对标准法规的难度大幅加剧。

受本次疫情对生产、销售的负面影响,企业难以在相关标准实施之日前消化现有库存(产品、零部件)。同时,检测机构、试验场复工时间一再延后,也延长了企业产品认证周期,进而延缓产品上市时间,结合企业开工效率不高,最终可能导致部分企业在标准实施后无法按计划销售新产品。

未来市场如何?

疫情结束后,抑制的消费需求会在短期内得到释放,汽车市场将会迎来一波短暂的消费高峰,同时,伴随疫情的消去,居民对于公共出行方式不安全性的担忧将有所上升,这也可能促进释放个人首次购车需求,全年将呈现前低后高的走势,但全年汽车市场发展形势仍不容乐观。

目前,除了疫情严重的地区外,其他地区的汽车企业正在尽力复工复产,力争将影响降到最低限度。

据统计,已向协会反馈复工计划的183个整车生产基地中,截至2月12号,已有59个基地开始复工复产,占32.2%。我们坚信,全国上下、各行各业将抗击疫情作为当前的一项最重要的工作来抓,我们一定能打赢这场抗击疫情阻击战,我们汽车行业也一定能共克时艰、尽快恢复生产,逐步实现行业经济运行正常化。

想要了解重卡行业趋势特点、热销车型和分区域特点?请看这里