2020年2月第四周:水泥、熟料、平板玻璃价格环比下跌,光伏玻璃、玻纤价格环比持平

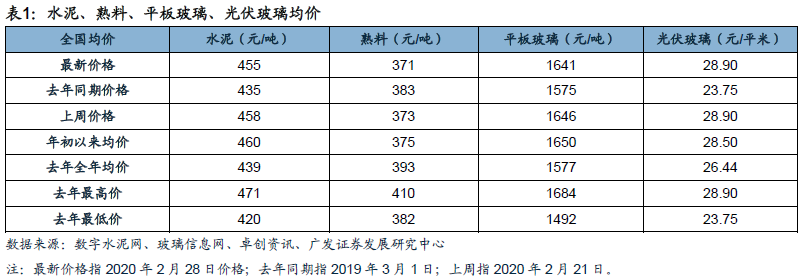

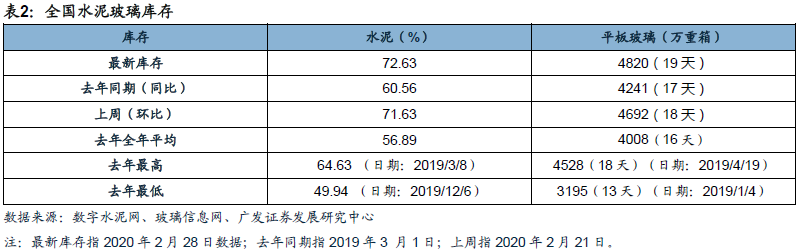

(1)水泥:据数字水泥网,截至2020年2月28日,全国水泥均价455元/吨,环比上周下跌3.33元/吨,同比去年上涨20.17元/吨;熟料均价371元/吨,环比上周下跌1.75元,同比去年下跌10.33元/吨;熟料价格和水泥价格表现差别较大,主要因为水泥价格受需求影响大,熟料价格受供给影响大,水泥企业为了抵制外来熟料(主要是进口熟料),把熟料价格控制较低。水泥库容比72.63%,环比上周上涨1.00pct,同比去年上涨12.06pct;水泥出货率19.48%,环比上周上涨10.07pct,同比去年上涨1.01pct。2月下旬,国内水泥市场需求仍处于淡季期间,因叠加疫情管控影响,下游市场需求启动延迟,市场成交基本维持停滞状态。市场需求实际启动预计在3月初,届时企业为打开市场销量,各地水泥价格将会出现普遍下调。

(2)平板玻璃:据玻璃信息网,截至2020年2月28日,全国白玻均价1641元/吨,环比上周下跌5元/吨,同比去年上涨66元/吨。周末玻璃产能利用率为68.69%,环比上周持平,同比去年上涨0.01pct;剔除僵尸产能后玻璃产能利用率为81.56%,环比上周持平,同比去年下降0.58pct。在产玻璃产能92772万重箱,环比上周增加0万重箱,同比去年增加1722万重箱。行业库存4820万重箱,环比上周增加128万重箱,同比去年增加579万重箱;库存天数18.96天,环比上周增加0.5天,同比去年增加1.96天。

(3)光伏玻璃:据卓创资讯,截至2020年2月28日,本周光伏镀膜玻璃均价28.90元/平米,环比上周持平,同比去年上涨5.15元/平米;国内光伏玻璃市场整体维持稳定。

(4)玻纤:据卓创资讯,截至2020年2月28日,玻纤纱价格环比持平,粗纱价格同比去年下跌583元/吨(内江华原和长海股份同比下跌500元/吨,巨石成都同比下跌750元/吨),电子纱(泰玻)同比下跌900元/吨。

2020年2月第四周成本:煤炭、国废、PP价格环比上涨;原油、天然气、纯碱、PVC价格环比下跌

(1)原油:据Wind资讯,以WTI现货价格为例,2020年2月28日报价47.09美元/桶,环比上周下跌11.78%,同比上年下跌6.29%。

(2)煤炭(水泥主要变动成本):据Wind资讯,以山西优混为例,2020年2月28日报价571元/吨,环比上周上涨0.11%,同比上年下跌3.29%。

(3)天然气(玻璃玻纤主要变动成本):据Wind资讯,以济南LNG到货价为例,2020年2月28日,全国液化天然气市场价3650元/吨,环比上周下跌5.19%,同比去年下跌19.78%。

(4)纯碱(玻璃主要变动成本):据Wind资讯,2020年2月21日全国重质纯碱中间价1593元/吨,环比上周下跌0.87%,同比上年下跌15.54%。

(5)国废(石膏板主要变成成本):据百川资讯,以广东黄板纸为例,2020年2月28日报价2398元/吨,环比上周上涨6.96%,同比上年上涨10.76%。

(6)沥青等(防水主要变动成本):据百川资讯,2020年2月21日华南改性沥青4705元/吨,环比上周持平,同比上年上涨0.11%。

(7)丙烯酸、钛白粉等(建筑涂料主要变动成本):据百川资讯,2020年2月28日丙烯酸价格7300元/吨,环比上周持平,同比上年下跌16.09%;2020年2月28日钛白粉价格15000元/吨,环比上周持平,同比上年下跌9.09%。

(8)PVC、PP等(塑料管道主要变动成本):据百川资讯,2020年2月28日华东电石法PVC树脂6155元/吨,环比上周下跌1.44%,同比上年下跌4.50%;2020年2月28日齐鲁石化PP树脂7900元/吨,环比上周上涨2.60%,同比上年下跌15.96%。

市场面:建材行业整体估值PB(LF)低于历史均值,行业跑嬴大盘

(1)2020年2月28日建材指数PB(LF)估值为2.08,2011年以来行业PB(LF)平均值为2.26,最高值4.44,最低值1.57。

(2)2020年2月24日至2020年2月28日建材指数上涨0.74%,上证综指下跌5.24%,深证成指下跌5.58%,沪深300下跌5.05%,创业板下跌6.96%,中小板下跌5.60%,中证500下跌5.75%。

宏观经济继续下行风险,货币房地产等宏观政策大幅波动风险,行业新投产能超预期风险,原材料成本上涨过快风险,能源结构转变过快风险,公司管理经营风险。

文章来源

本报告摘自:2020年3月1日发布的《建筑材料行业:需求恢复过程中基本面可能的演绎》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

❖邹戈

★非金属建材行业首席分析师

✎上海交通大学财务与会计硕士