重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

细分子行业数据汇总

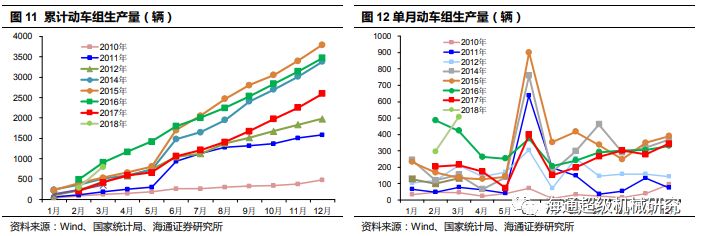

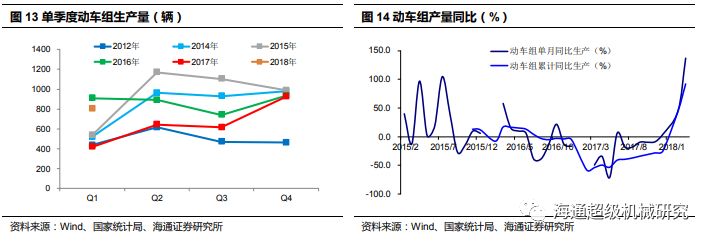

1)轨交装备

2

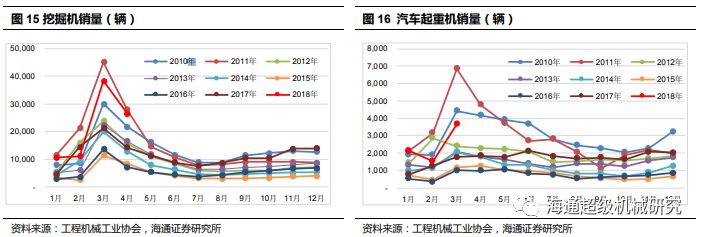

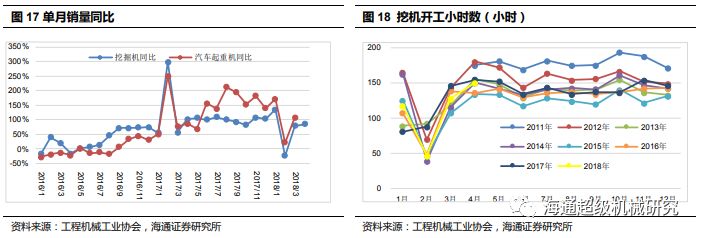

)工程机械

3

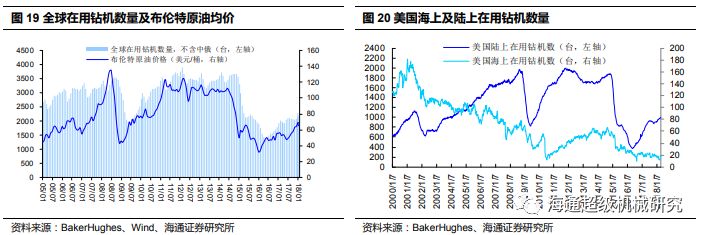

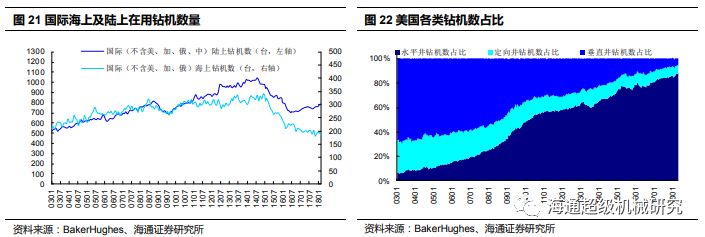

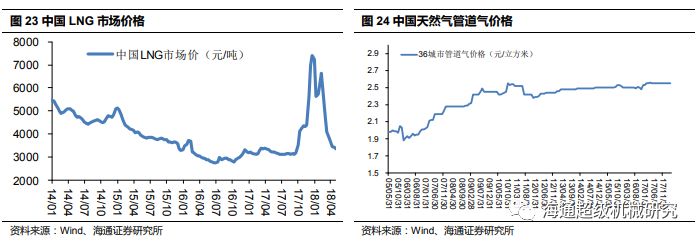

)油服装备

4

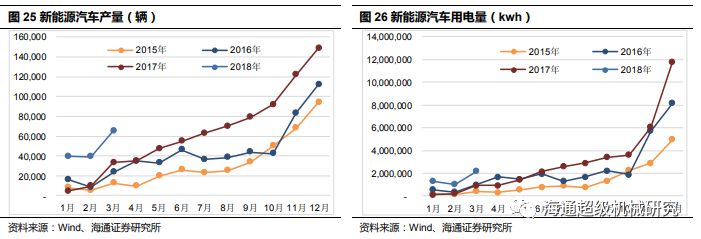

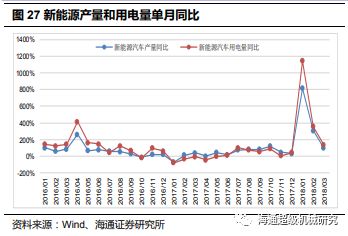

)锂电设备

5

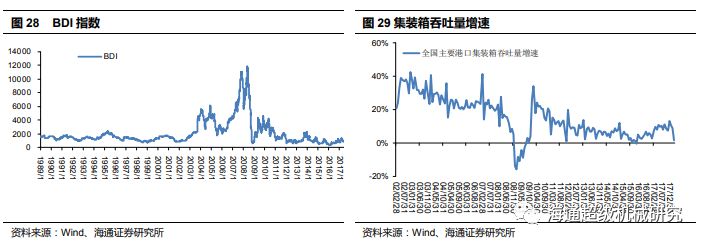

)集装箱

6

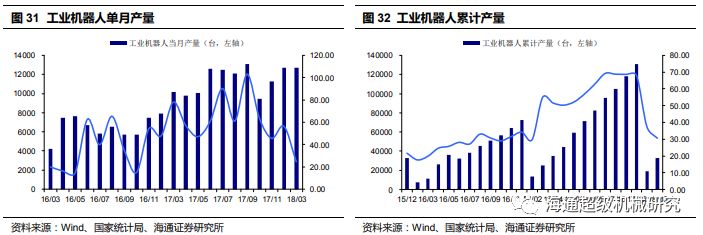

)工业机器人

海通机械(微信号:

htcjjxyj

)

---

勤奋专注靠谱-海通机械团队期待您的认可!

佘炜超:

复旦大学世界经济硕士、学士,6年机械行业研究经验,曾在东方证券、光大证券和中金公司任机械行业首席分析师、高级分析师,2014年最佳分析师金牛奖第二名。多年深入研究:智能制造,轨交装备,工程机械,能源装备,和通用航空等板块。

耿耘

:上海交大安泰经管学院硕士,2015年加入海通,任机械行业分析师,曾任瑞银基础设施及交通运输研究助理;2016年金牛奖高端装备行业第5名,2015年新财富机械行业第五名团队成员;研究方向:工程机械、先进制造、港股工业。

周丹

:上海交通大学安泰经济与管理学院硕士,2018年加入海通,曾任东方证券、方正证券机械研究员,3年机械行业研究经验。重点研究方向:核心零部件、高空作业平台、轨交、木工机械、纺织缝纫机械等。

沈伟杰:

复旦大学金融学硕士,2017年加入海通证券研究所,曾任国金证券机械行业研究员,3年机械行业研究经验。目前主要覆盖3C自动化&智能装备、环保节能装备、煤化工装备、仪器仪表、通用机械等机械行业子板块。

杨震

:上海交大高级金融学院硕士、机动学院学士,2015年加入海通证券,2年机械行业研究经验,2016年金牛奖高端装备行业第5名,2015年新财富机械行业第五名团队成员。主要研究方向:轨道交通、煤机设备、油服、核电等子版块。

【

扫二维码,关注

海通超级机械

】