【兴证医药:徐佳熹、项军、孙媛媛、赵垒、杜向阳、霍燃、张佳博、黄翰漾】

联系人:赵垒13795415040/徐佳熹

近日华东医药公布了以8066万元受让旗下子公司九源基因拥有的利拉鲁肽新药技术的消息,吸引了众多小伙伴的关注。从年初到现在,华东医药以40%的绝对收益成为医药板块(扣除新股等)涨幅榜的“榜眼”也是兴业医药团队持续重点推荐的标的。

提起华东,除了大家认为的两大核心品种百令和阿卡波糖增长动力强劲之外,其研发管线也不乏诸多宝贝,但在很多人眼里华东的研发还处于“犹抱琵琶半遮面”的状态,不过这次我们就先来揭下利拉鲁肽和它所在的GLP-1这个细分领域的面纱,稍后再谈下华东的研发管线。

GLP-1:糖尿病战场风头正劲的新星

糖尿病领域一直都是一个让各大跨国药企“撸起袖子加油干”的治疗领域。该领域患者人数众多(目前全球2型糖尿病患病人数约3.83亿,国内约9800万)、难以治愈、需长期服药,是大品种频出的治疗领域,例如专注于糖尿病领域的诺和诺德曾经连续30多个季度保持二位数以上的增长,在其他行业简直不可想象,因此各大药企均想从中分一杯羹。除了大家耳熟能详的胰岛素和口服降糖药,近年来新型胰岛素类药物如GLP-1激动剂、DPP-4抑制剂和SGLT-2抑制剂逐步成为糖尿病药物市场扩容的主要动力,尤其是GLP-1激动剂可谓风头正盛。

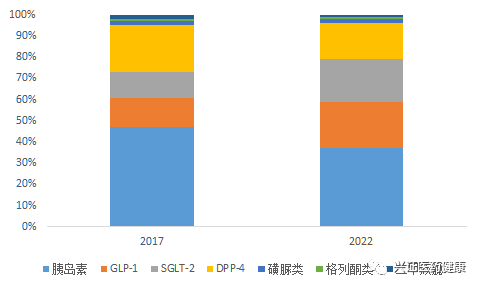

图1.2017和2022年各类糖尿病药物的份额

数据来源:Evaluatepharma,兴业证券研究所

传统糖尿病药物的问题不少

现有解除患者“甜蜜的烦恼”的药物包括胰岛素增敏剂,胰岛素分泌促进剂及减少碳水化合物吸收的药物等,此外可以单独使用或联合胰岛素使用。然而这些治疗药物并不能对胰岛β细胞产生保护作用,而且在控制好血糖的同时具有不同程度的副作用如低血糖、增加体重、胃肠道反应、肝肾功能损害、过敏反应、加重心脏负担等。

另外,而糖尿病会引发多种严重并发症如合并高血压/脂代谢紊乱/超重/肥胖等。因此糖尿病的治疗远非通常认为的“降血糖”三个字这么简单。在此背景下,众多研发机构将目光瞄向了肠促胰素这个靶点。目前肠促胰素为靶点的新型降糖药物包括胰高糖素样肽1(GLP-1)受体激动剂和二肽基肽酶4(DPP-4)抑制剂两类。

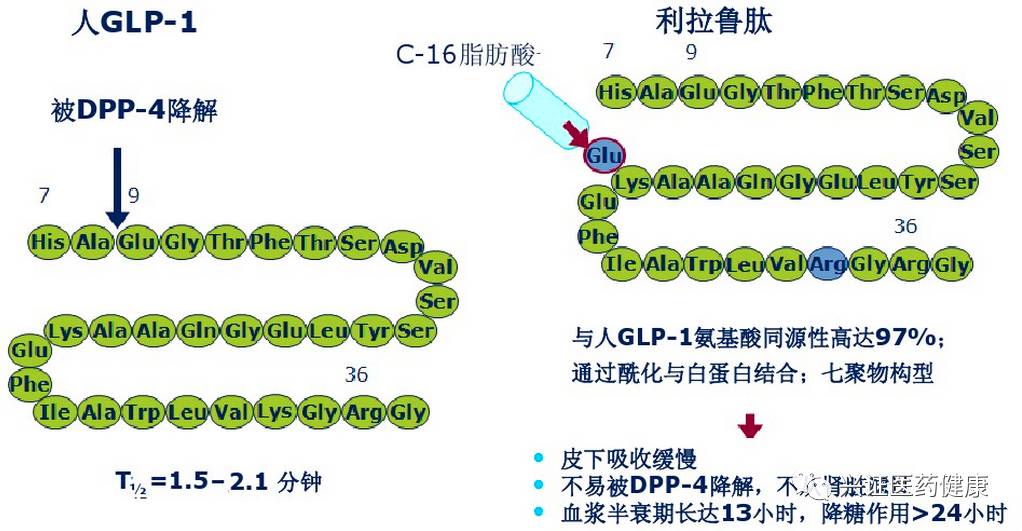

天然的 GLP-1是一种人体自身分泌的可促使β细胞释放胰岛素的激素。但是由于体内酶的分解作用,使得其衰期不足2 min,还没来得及发光发热便寿终正寝。为了延长GLP-1的作用时间,研究人员将多种改造策略加入到新型 GLP-1 受体激动剂设计中。当前对于GLP-1受体激动剂 (GLP-1 RAs)的改造方向主要集中在优化疗效、延长作用时间上。

图2.GLP-1和利拉鲁肽

数据来源:公开资料,兴业证券研究所

从艾塞那肽到利拉鲁肽:心好肾好体重好的降糖利器

首个上市的 GLP-1受体激动剂是由 Amylin 和 EliLilly 公司共同研发的艾塞那肽(Bydureon),但是由于其和人GLP-1的同源性仅为53%,导致其具有较大的肝肾毒性和胰腺炎风险,且每日注射给药两次颇为不便,加之其降糖效果不强,需要联合用药,这使得产品上市后并未得到市场认同,2015年艾塞那肽及其缓释制剂的合计销售额约为9亿美金。其它品种如阿必鲁肽则在降糖效果和减轻体重作用上都明显弱势。如果说上述几个 GLP-1受体激动剂只是让人们看到了GLP-1这个位点的曙光,那么接下来利拉鲁肽的横空出世则使得GLP-1这个靶点大放光彩。

利拉鲁肽在GLP-1基础上进行了脂肪酸侧链的修饰,使得其可以和血清白蛋白结合,半衰期延长到了11-13h,另外由于其和GLP-1有97%的同源性,大大降低了免疫原性。除此之外,利拉鲁肽还具备以下优势:

此前糖尿病药物多数只将降血糖作为唯一目标,而利拉鲁肽则是让患者“心好肾好体重好”,自然受到了广大糖友和医生的热烈欢迎!

由于利拉鲁肽的上述优势,17版ADA(美国糖尿病协会)指南看重GLP-1RA减少心血管疾病风险的优势,并推荐利拉鲁肽等用于糖尿病的单独和联合用药治疗。国内2013版2型糖尿病防治指南推荐GLP-1RAs用于三线治疗。利拉鲁肽自2009年上市以来一直保持高速增长的势头,2014年全球销售额突破20亿美金,2016年销售额接近30亿美金,成为GLP-1受体激动剂领域的霸主,也是2016年top10降糖药中增速最快的品种之一。此外利拉鲁肽的“副产品”-减肥药制剂Saxenda也实现了2.3亿美元的销售额。根据EvaluatePharma的预测,利拉鲁肽到2022年的全球销售额有望高达41亿美金。

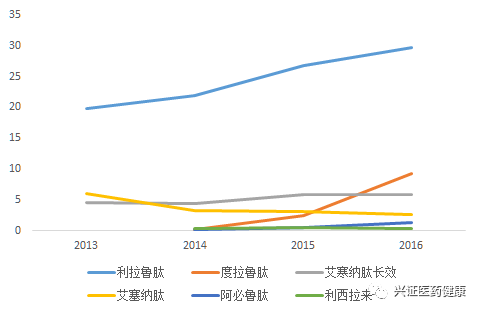

图3.GLP-1各品种的销售额(亿美金)

数据来源:公司年报,兴业证券研究所

以利拉鲁肽为代表的GLP-1受体激动剂是近年来糖尿病药物市场扩容的最大动力之一,目前利拉鲁肽占据了 GLP-1超过60%的市场份额,牢牢占据头把交椅。据evaluatepharma预测,到2022年,糖尿病用药中GLP-1的市场份额将从14%上升到22%。

长效GLP-1:糖尿病患者的“终极福音”

此外,延长 GLP-1受体激动剂的半衰期,保持或增强其生物活性、改善使用依从性成为国内外各大制药公司所追求的目标。不同厂家通过对其氨基酸序列进行改造或者化学修饰,进而发展出了长效 GLP-1 受体激动剂,每周给药一次的优点也改变了糖尿病患者频繁用药的现状。长期来看,一周一次的药物有望成为未来GLP-1市场的主角。礼来度拉鲁肽(Trulicity)占据先机(大有赶超利拉鲁肽的之势),诺和诺德索马鲁肽(Semaglutide)积极推进,上市后将与前者短兵相接。

图4.近年来糖尿病领域重磅品种(亿美金)

数据来源:公司年报,兴业证券研究所

国内市场:导入期接近完成,有望迎来医保放量

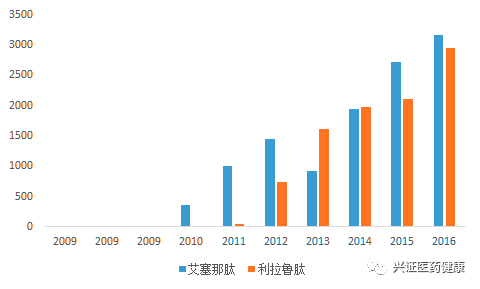

就国内市场而言,GLP-1受体激动剂国内整体处于导入期,只有进口的和诺德的利拉鲁肽注射液和阿斯利康的艾塞那肽注射液。 根据国内样本医院数据,2016年样本医院GLP1类似物销售额为约6000万元,利拉鲁肽和艾塞那肽销售额相当。 根据诺和诺德的年报,其2015年利拉鲁肽在大中华区的销售额约2.03亿元(样本医院销售额约2100万元),由此测算国内当下的GLP-1市场规模约为6亿元(属于接近完成导入期的阶段,大部分大医院的医生都可以掌握使用方法,也是进口替代的理想起始点)。未来随着两家公司在国内的医生和患者教育逐步加强以及渠道的拓展,收入及规模将有望继续提升。

此外,GLP-1受体激动剂在国内较高的价格也是制约其放量的重要因素(当下国内好药也怕价格高,特别是慢病用药)。诺和力目前在国内的平均中标价格约为每支 800 元,若按每位患者每 15 天使用 1 支(实际上需每日注射一次),1 年共需使用 24 支,1个患者一年的消费金额约为 2 万元(胰岛素年用药费用约为3000-4000元)。值得注意的是,利拉鲁肽目前已经进入了国家医保谈判目录,考虑到其目前较低的渗透率、广泛的适应症人群和较高的价格,若后续通过以价换量的策略有望实现较快放量(当然,和DPP-4一样,估计即使纳入医保目录大概率也会加以一定限制)。

图5.国内上市的GLP-1各品种的销售额(万元)

数据来源:PDB,兴业证券研究所

竞争格局:国内企业的新蓝海

我国现有多家企业正在进行GLP1类似物的相关研发及申报,但目前尚未有国产GLP1类似物制剂上市。从申报厂家来看,利拉鲁肽的目前只有华东医药旗下九源基因于2016年8月国内首家获得利拉鲁肽注射液临床试验批件(目前仍为国内唯一一家,预计临床试验有望2019年完成),翰宇药业也在申报,但其技术路线和原研及九源基因均有区别。

考虑到利拉鲁肽原料药具备一定壁垒,预计后续竞争格局尚好。而艾塞那肽研发厂家较多,目前已经相继有齐鲁制药、百克生物、绿叶制药等9家国内企业获批临床。因此,相对与后续诸多仿制药厂家上市后艾塞那肽的“红海”,利拉鲁肽短期内则有望享受相对惬意的竞争格局。

对于华东医药而言,利拉鲁肽的上市有望接过阿卡波糖的接力棒,进一步延续公司在糖尿病领域的成长。考虑到国内现有的糖尿病用药规模(约400亿)和增长率(按15%计算),若利拉鲁肽将占整个糖尿病药物市场5%的份额,保守预计该品种2020年整个市场规模预计在30-40亿元,其空间有望媲美公司现有的阿卡波糖这一品种。

华东医药之营销:和原研PK中实现品种进口替代

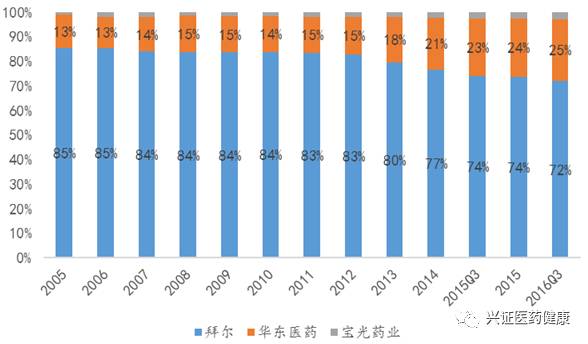

华东医药的两大拳头产品分别是百令胶囊和阿卡波糖,而阿卡波糖则成为近年来仿制药领域聊到“进口替代”必谈的品种。阿卡波糖原研药“拜唐苹”原本在欧美默默无闻,但拜耳针对中国人的饮食特点成功的打造了从“餐后血糖”到“消峰去谷”再到降低心血管风险的营销理念,在医生头脑中形成了“降餐后血糖=拜唐苹”的观念,至今仍是医药营销领域的经典案例。而华东硬是通过打造超强的学术营销队伍,借拜耳学术营销和2002年阿卡波糖纳入基药的东风,不断抢占原研的市场份额,2016年其销售额超过15亿元,在高基数基础上仍然保持了30%左右的增速。我们预计公司的阿卡波糖目前实际的市场份额占比已经达到三分之一左右,并且进口替代的趋势仍在延续。(笔者一直认为评价国内仿制药企业营销能力的金标准就是能否实现对原研品种的进口替代,这一点和大家共同探讨。)借助于百令胶囊和阿卡波糖的推广,公司的营销网络已经基本上覆盖了县级医院并逐步向社区医院和基层渗透,我们预计2017年公司将实现对全国基层终端医院全覆盖,初步形成了可以承担百亿销售(公司2020年的工业收入目标)、近6000人规模的遍布全国的营销体系(P.S不乏前往华东进行营销取经的兄弟公司)。其实,评价国内医药企业不外乎“产品+销售”两个维度,但这两个“内功”的修炼绝非一朝一夕之功,华东的营销平台已经搭建起来,产品线也早已不仅是之前百令+阿卡波糖两大品种(详见下文梳理)。

图6.华东医药阿卡波糖的进口替代趋势

数据来源:PDB,兴业证券研究所

华东医药之研发:后续储备产品线今非昔比

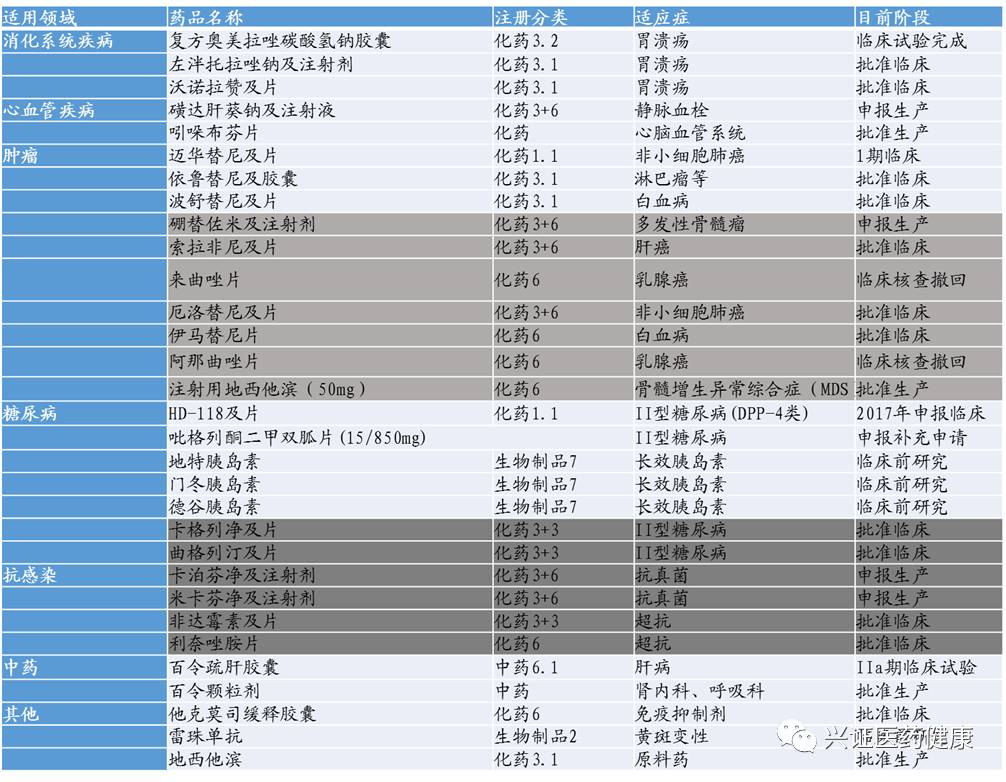

聊完了利拉鲁肽和营销,我们再来聊下华东研发管线,其实酒香也怕巷子深,很多伙伴对华东的研发可能还停留在几年前的印象上,但公司这几年在研发领域早已自行开发与委托开发并重,“撸起袖子加油干”。去年公司仅在糖尿病领域就已经形成了了 7个临床试验批件、1 个 1 类新药申报临床以及立项在研 11 个品种的后续产品开发格局。去年公司获得了13个临床批件,吲哚布芬片、地西他滨制剂等4个生产批件。公司研发领域重点布局展免疫抑制剂、糖尿病、胃肠道用药、抗肿瘤和超级抗生素领域,并形成了初步的产品梯队,其中不乏迈华替尼(新一代EGFR抑制剂,对标AZD9291)、利拉鲁肽、长效胰岛素等潜在重磅品种。因此对于华东这样一个全年业绩保持25%-30%的增速、后续产品线不断丰富、国际化成果有望落地、目前估值仅为26倍的龙头标的,在当下的市场风格偏好下,白马奋蹄焉知不能跃千里?

图7.华东医药研发产品线梳理

数据来源:公司年报及公告,兴业证券研究所