报告来源:长江电子

作者:莫文宇团队

■ 产能出清,从血拼到回归理性

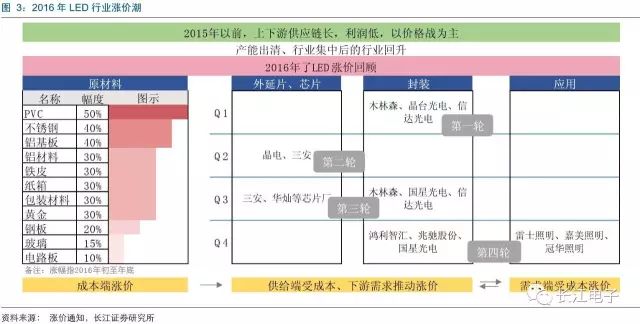

2016 年是 LED 行业变革之年。年初,中小型厂商敌不过“LED 寒冬”纷纷倒闭,欧司朗、飞利浦等国际城市巨头调整策略,关停产品线,产能过剩得以缓解。而三安光电、木林森、飞乐音响等本土 LED 企业则欲通过海外并购,扩宽覆盖范围与技术实力。在行业整合、产能出清后,行业集中度逐步提高、格局逐步完善。除此之外,成本端涨价与供需不匹配推动了 LED 行业迎来了四次涨价热潮,由芯片与封装环节传导至终端产品,企业利润上扬,行业进一步回归理性,景气度回升。展望 2017 年,特别在具有高附加值的小间距、智能照明、车用 LED 等新兴市场的开拓下,我们判断在经历重整后的 LED 行业会在供需关系的作用下价格趋势向好。

■

供需存异,芯片涨价预期升温

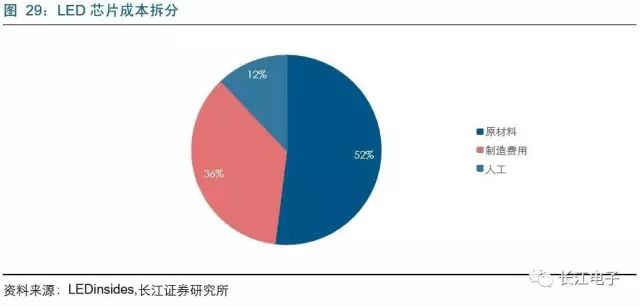

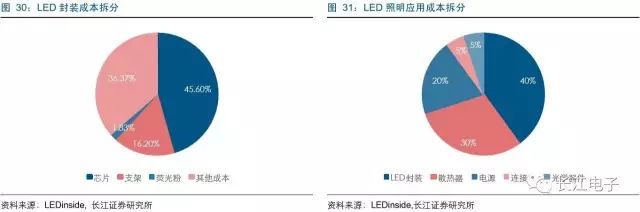

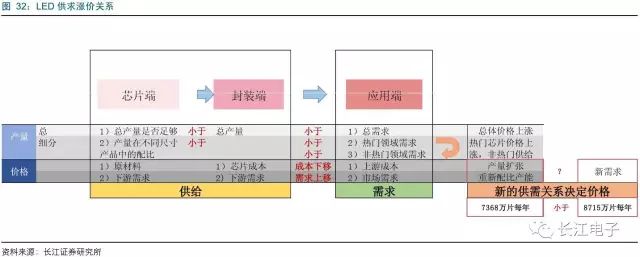

顺应产业链传导的次序,处于产业链前端的 LED 芯片企业主要受原材料、人力成本、制造费用的影响;封装环节成本有 45%来自于上游芯片;下游以照明为例,40%的成本来自封装环节。可见,这三大环节之间有着相互传导的作用,前端的成本会转嫁至下游。普遍来说,供需不匹配会直接影响价格,而价格的变化又会反向指导供需。根据对 LED 产业链预测,我们认为 2017 年 LED 芯片年产量将达 7368 万片(2 寸片),一方面与中游封装厂扩产脚步存在脱节,另一方面下游应用需求逐步扩大。供给端内部链条已不能衔接,与下游应用更是存在供需差异。随着智能照明、小间距显示技术与汽车 LED 带来需求增量,LED照明渗透率提主旋律仍在,17 年芯片需求量达 8715 万片。我们判断 LED 芯片涨价预期明朗。

■ 标的推荐:重点首推三安光电

顺应产业链,在芯片端,我们看好 29%市占份额的行业龙头三安光电。依据对行业供需判断,看好公司受益于未来涨价行情。相较于与同行,三安的优势有:一是无与伦比的有效产能,二是 LED 芯片技术水平达到国际领先,三是芯片产业链上游配套完毕,助力公司抓住芯片价格上扬行情实现业绩的快速增长。并且,化合物半导体业务有望今年开花结果,有望成为 5G 芯片领域的代工王者。另外我们在封测端,关注鸿利智汇与国星光电;在应用端,看好小间距显示屏代表洲明科技与利亚德。

■

风险提示

1、LED企业扩产项目落地存在风险;2、LED行业供需变化不及预期。

产能出清,从血拼到回归理性

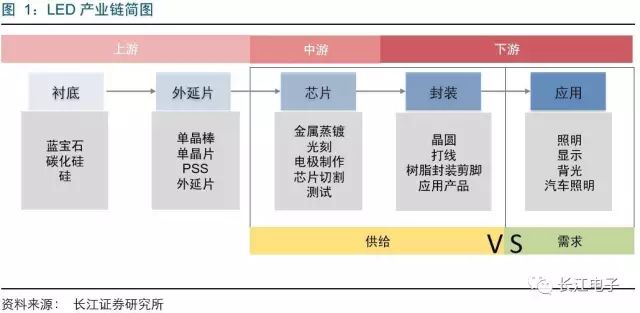

LED 被称为第四代光源,是一种能将电能转化为光能的半导体器件,其节能、环保、安全、寿命长、低功耗等特性受到青睐,主要应用于普通照明、显示、背光源、装饰、汽车照明等领域。除开下游的应用领域,沿终端产品向上回溯,LED 产业链分为衬底、外延片、芯片制造、封装与应用五大环节。中游芯片环节生产出的芯片输送到下游封装厂,封装成单颗 LED 产品以保护芯片。因此,对于下游应用端需求的 LED 颗数,芯片与封装环节作为供给端与下游的匹配程度形成了 LED 行业的供给机制。

自 2003 年以来,中国的 LED 产业快速发展,覆盖包括外延、芯片、封装、应用产品等上下游产业链,特别在背光与照明的双驱动下 2010 年的行业增速达到 45%。但 2014 年开始,因背光市场呈饱和态势致使价格下滑,照明行业成主要支柱。其后,行业内一片乱象,以低价策略实现薄利多销,致使行业增长受到阻力。2016 年,行业有恢复增长的迹象,年增幅上涨至 23%。

2016 年是 LED 行业变革之年。年初,中小型厂商敌不过“LED 寒冬”纷纷倒闭,欧司朗、飞利浦等国际城市巨头调整策略,关停产品线,产能过剩得以缓解。而三安光电、木林森、飞乐音响等本土 LED 企业则通过海外并购,扩宽覆盖范围与技术实力。在行业整合、产能出清后,行业集中度逐步提高、格局逐步完善。除此之外,成本端涨价与供需不匹配推动了 LED 行业迎来了四次涨价热潮,由芯片与封装环节传导至终端产品,企业利润上扬,行业进一步回归理性,景气度回升。

在 2016 年的调整下,LED 行业结构、供需结构、涨价趋势都无疑成为 2017 年的关注点。展望 2017 年,特别在具有高附加值的小间距、智能照明、车用 LED 等新兴市场的开拓下,我们判断在经历重整后的 LED 行业会在供需关系的作用下持续涨价势头,行业格局向好。

供需存异,涨价预期潜在升温

LED 芯片格局趋稳,设备量提升

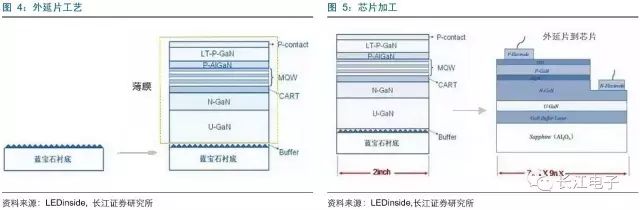

LED 芯片环节是指给外延片加上电极,以便与封装和应用。而 LED 外延片是指在衬底 基片生长出的特定单晶薄膜,是整个产业链中技术要求最高的环节,直接影响最终产品 质量与生产成本。

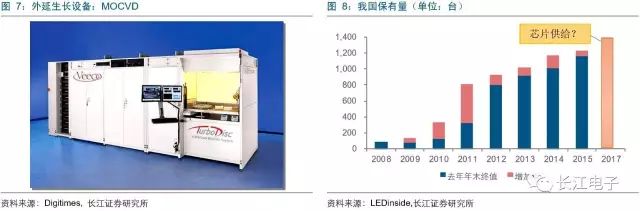

曾经,LED 外延片生产是我国 LED 产业发展中的瓶颈,主要采用 Veeco 与德国 Aixtron 的 MOCVD 设备进行外延生长。

2012 年,我国第一台自主研发的 MOCVD 设备成功;“十二五”期间,国家更是继续加强对外延片领域的关注,鼓励企业向上游上游拓展。至此,国内 LED 外延片技术提升迅速,产品已经可以达到中高档水平。依据高工的资料反映,如果将 MOCVD 数据统一换算为 K465i 机型,2015 年全球 MOCVD 机台安装量达到 3,130 台,其中我国贡献 1473 台,产能占比 47%。除去报废的设备,2015 年我国 MOCVD 保有量为 1220 台。

尽管,我国 MOCVD 设备数量大幅提升,国产化率不断升高,MOCVD 设备作为 LED 外延片的生产设备,始终是计算 LED 芯片的关键指标。因此,根据行业格局、厂家扩产情况计算 MOCVD 设备数量是预估 LED 芯片供给的主要方法。

行业发展与格局

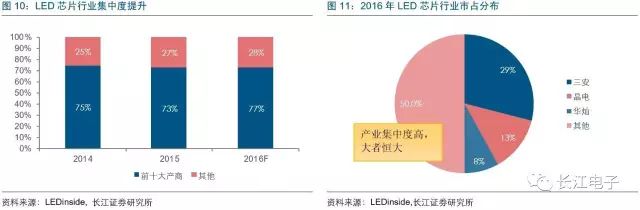

2015 年,我国 LED 芯片产量增长迅猛,实现 60%的增长。不过大幅的产量增长背后并不乐观,在欧美市场需求疲软与行业低价竞争的乱象下,价格降幅也较大。预计今年 LED 芯片行业需求量依然持续增加,芯片企业也在价格战中高举涨价旗帜,价格下降趋势稍有放缓,芯片行业将加速整合。

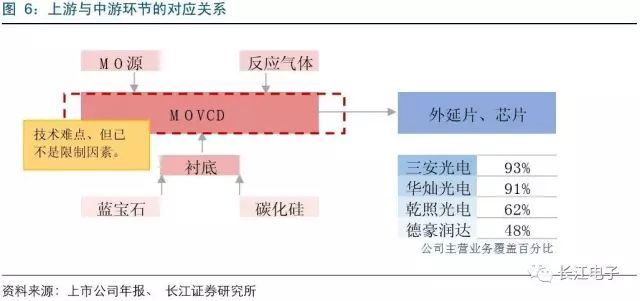

在上游 LED 芯片领域,三安光电、华灿光电、德豪润达等本土芯片厂商通过扩产、整合继续扩大市场份额,行业集中度不断提高。再加上,小厂倒闭与晶电的市场蚕食,我国 LED 芯片格局趋稳。预计到 2016 年,LED 芯片市场前十大厂商占比将达 77%,以各自联盟划分市场或成趋势。以 LED 芯片市占前三为基准,形成三安体系、晶电体系与华灿+澳洋顺昌+木林森体系三大阵营已现雏形。

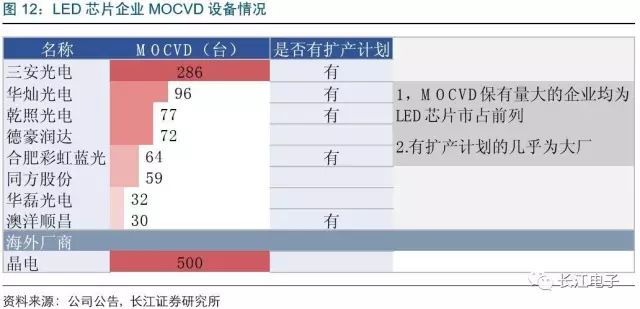

LED 芯片厂商大多都涉及外延片生产领域。通过搜集目前各企业 MOCVD 设备情况,进一步正式 LED 芯片市场市占与 MOCVD 保有量有一定关系。并且,与行业集中度特性相呼应的是, 有扩产计划的厂家均为大厂。因此,通过观察芯片厂商在 MOCVD 设备上的投入情况,能初步估算未来产能走势。

扩产计划与产能预判

一直到 2016 年初,LED 芯片界的供需问题仍尚待解决,随着晶电关停 25%的产能、小厂供给减少与下游驱动,供需结构逐步调整;2016 年下半年,下游需求带动上游供给旺盛,一度出现趋紧的状况。芯片厂商的扩产计划也顺势跟进,比如三安芯片项目二期在落地、澳洋顺昌增加设备、华灿光电也启动总投资 60 亿元的 LED 外延、芯片及蓝宝石项目。除此之外,中型的外延片厂商也在启动扩产计划。

我们预估 2017 年大陆地区的 MOCVD 设备出货总量将达到 232 台。

基于对行业普遍情况的了解,提出以下假设:

1. 考虑到设备老化的情况,对 2015 年以前的设备以 80%折算开工量;

2. 2017 年新增装机量分 4 个季度平均记入新增,即每月台;

3. 产能以 2 寸 54 片机进行折算。

LED 封测增速趋缓,扩产氛围浓

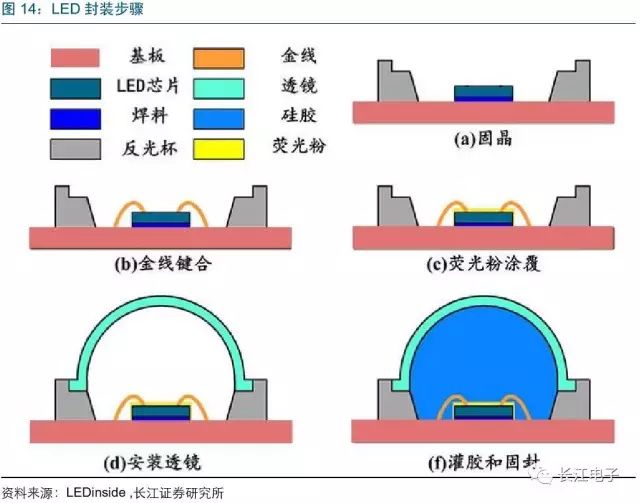

LED 封装即将上一环节的 LED 芯片封装成单颗成品,保护芯片以防止其长期暴露或损坏,能起到稳定芯片性能、提高光取出率与发光效率、提高使用寿命的作用。并且,封装环节的技术与资金门槛较低,又与市场联系最紧密,成为我国在 LED 生产中发展最快的一环。

通过 Lamp-LED、TOP-LED、Side-LED、SMD-LED 等封装方式,将片状芯片在固晶、安装金线、荧光粉涂覆、装配透镜与灌胶固封环节后,形成颗粒状成品。

行业发展与格局

2015 年开始,我国 LED 封装器件价格下滑力度极大,超过 50%。行业多年混战的氛围亟待解决,正式进入竞争淘汰期。价格的持续下滑带来的渗透率上移、新兴市场的推动、芯片端涨价、下游需求增加等因素使得 2016 年 LED 封装行业缓慢回暖,需求量呈上升态势。

在成本优势明显、应用领域需求与封装厂商扩产的推动下,我国早已成为最大的 “全球 LED 封装器件生产基地”,国产化率快速提升。

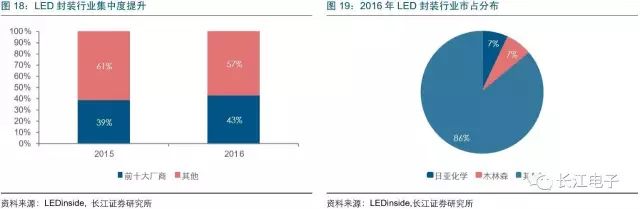

从 2014 年开始,市场竞争白热化致使中小厂被迫关闭或被并购,大厂的规模越来越大,抱团迹象显现,行业集中度提升。目前,除开传统大厂木林森之外,国星光电、鸿利光电等 LED 封装厂也在发力。LED 封装行业集中化发展已成趋势,但不同于上游芯片环节,行业门槛较低,集中程度并不显著,洗牌预期仍存在。

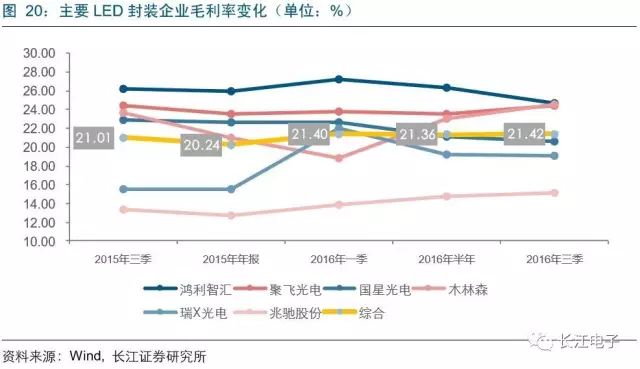

截止 2016 年 3 季报数据,LED 封装主要厂商平均毛利率为 21.42%,同比上涨 0.41%。可见具有优势的封装大厂在 9 月的涨价潮后盈利能力得到改善。特别在芯片厂商、封装厂商形成合作体系后,利润空间会良性上移。

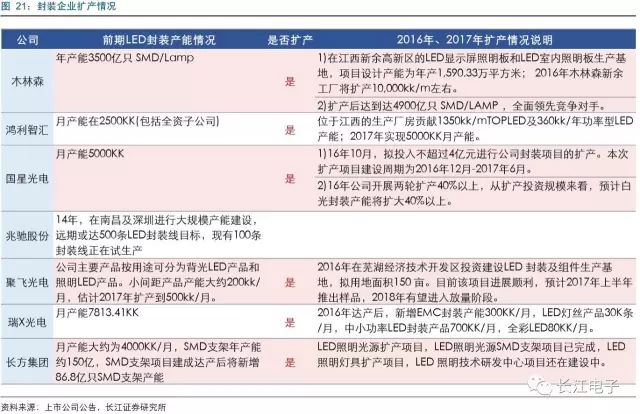

目前,主要封装厂商为了提升毛利、扩大市占比例,一方面积极扩产,另一方面向下游或者上游延伸。

扩产计划与产能预判

封装厂在多领域布局、下游市场向好、行业面貌改善的情况下,能有更多的资金实力进行扩产。特别是并购后,实力稳健的大厂持续在产能上跟进,而曾经盲目更烦投产的中小厂在行业洗牌后产能建设放慢。再者,封测环节与下游应用直接挂钩,产能投放量更是与下游需求最为密切。因此,关注目前大厂的扩产进度也是判断供给的一大标准。

近两年,封装厂商瞄准照明、车用 LED 与显示屏领域扩产,步伐明显快于上游芯片厂商,促使 LED 芯片厂家加大供给。去年十月,国星光电发布又在 LED 封装项目砸入 4 亿,产能加码。 除此之外,木林森、鸿利智汇与聚飞光电等具有扩产的计划。

基于行业市占率,企业产销比例,提出以下假设:

1. 以聚飞光电产销比作为基准;

2. LED 产品每颗单价统一。

我们预估 2017 年大陆地区的 LED 封装产量达 4530 亿颗。

照明+显示两侧加码,需求缺口扩大

LED 应用环节是形成最终产品的最终一步,应用端厂商根据市场需求将 LED 封装产品制成 LED 照明灯、显示屏、LCD 背光源等产品。2016 年 LED 应用产值达到 4286 亿元,同比增长 23.9%。

LED 通用照明市场以 2040 亿元的产值,成为当之无愧的行业支柱,占比达 47.6%。显示屏领域则是由小间距 LED 技术拉起新一波热潮,产值达 548 亿元。而背光领域,在OLED、QLED 等新显示技术的挤压下增长缓慢,进入停滞发展时期。

除了传统的应用大类,近年来智能照明、小间距显示技术与汽车 LED 正给行业带来需求增量。并且在白炽灯替代的号召下,LED 照明渗透率提升仍是 LED 需求的最大主力。

需求方向一:LED 照明

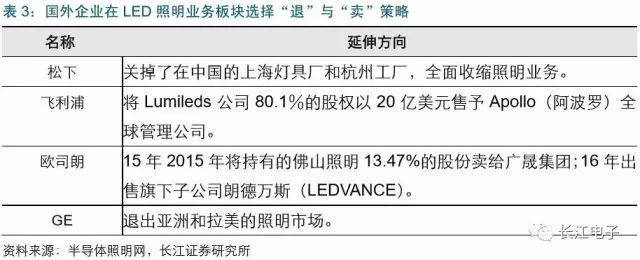

在白炽灯被迅速淘汰的节奏下,LED 已成为照明的主流光源。据半导体照明推算,2016 年我国 LED 照明产品国内市场渗透率达到 42%,增长 10%,其中国内 LED 照明产品产量约 80 亿只,同比增长 33%;内销产品约 38 亿只,同比增长 35%。在市场结构方面,本土企业在政府的支持下,坐拥成本、市场等优势击败强势的国外厂商。自 2014 年起,国外大学厂商纷纷选择退出或者被收购。我国照明产品市场逐步扩大,对上游 LED 产品的需求也在激增。

LED 照明技术进步的发展与上游 LED 芯片材料的价格的下降,成为了提高 LED 灯市场的助力器。前端芯片与封测厂商在竞争中不断压低产品价格,降低利润,给 LED 照明渗透提供了机会。

LED 照明灯作为节能优选,在成本改良下,未来增长速度仍十分可观。

需求方向二:显示屏+小间距

2016 年后半程,LED 显示屏行业增长迅速,其中小间距显示屏贡献明显。小间距 LED 显示屏具有高清画质的特点,符合消费者需求;此外,其间距小的特征使 LED 显示屏每平方米平均使用 LED 数量会翻倍增长。即使在需求面积保持不变,LED 芯片和封装 用数量也会以 4 倍速度增长。再加上,小间距 LED 显示屏已进入市场成长期,据统计数据显示,小间距市场产值也有望以 21%的年复合增长率提升,从 2016 年的 3 亿美元成长到 2021 年的 8 亿美元。因此,据 LEDinsides 预估,小间距 LED 消耗数量将以 46% 的复合增长率推进,2021 年将消耗 1,898 亿颗粒。

面对庞大的产能竞争压力,众多 LED 应用厂商在都跻身小间距领域,例如利亚德、艾比森。在去年小间距行情的带动下,企业盈利状况突出。未来,小间距领域会迎接更多的企业参与,芯片与封装需求会进一步提升。

基于各细分应用行业的增长情况,对应芯片需求增长,提出以下假设:

1. 以 2015 年芯片需求量为基数,以各领域市占比划分细分需求片数;

2. 以各细分应用领域市值增长率预估需求量。

我们预估 2017 年大陆地区的 LED 芯片需求达 8492 万片。

三大环节,供需传导

顺应产业链传导的次序,处于产业链前端的 LED 芯片企业主要受原材料、人力成本、制造费用的影响;封装环节成本有 45%来自于上游芯片;下游以照明为例,40%的成本来自封装环节。可见,这三大环节之间有着相互传导的作用,前端的成本会转嫁至下游。这样,便可以解释去年的涨价热与预判今年的涨价情况。

首先,芯片厂商根据原材料、成本、下游需求,改变不同尺寸芯片产品价格。其次,对于封装企业,芯片端涨价,整个成本端都有提升。一般,公司通过提价和提升自动化率来保障收益,对上游加价有一定消化能力。最后,在应用端,由于细分市场比较多,在某一领域的需求增加一是会使得该领域供给不足,二是在芯片大量投入热门行业的同时,其他领域 LED 供给不足便会出现,一旦需求增加,涨价契机会波及其余非热门应用产品。普遍来说,供需不匹配会直接影响价格,而价格的变化又会反向知道供需。

去年 9 月小尺寸芯片的涨价事件可以作为参照,三安、同方、中科等厂商,一是在成本考量下,二是小间距显示屏市场需求增长下,纷纷对小尺寸芯片实行提价。一时间小尺寸芯片涌向小间距领域,供给短缺。而照明领域对小尺寸芯片的需求顺势紧缺。短时间内,价格进一步上涨。芯片厂商也随之调整布局。

根据对 LED 产业链预测,我们认为 2017 年 LED 芯片年产量将达 7368 片,一方面与中游封装厂扩产脚步存在脱节,另一方面下游应用需求逐步扩大。供给端内部链条已不能衔接,与下游应用更是存在供需差异。随着智能照明、小间距显示技术与汽车 LED 带来需求增量,LED 照明渗透率提主旋律仍在,17 年芯片需求量达 8715 万片。我们判断 LED 涨价预期明朗。

标的推荐

芯片龙头:三安光电,受益涨价机遇

三安光电以 29%的 LED 芯片市占份额,成为当之无愧的行业龙头。目前 LED 芯片行业格局逐步优化,公司在供需调整后话语权进一步提升。今年 1 月 3 日,在原材料成本端压力下,公司利用议价能力对 S-30MB/S-32BB 系列产品上调 8%的价格,迎来开年第一涨,利好公司业绩。依据对行业供需判断,最上游的芯片厂商盈利弹性最大,看好公司收益于未来涨价行情。

相较于与同行,三安的优势有两点主要体现,一是毛利率水平远高于同行竞争者,二是产能优势。对于毛利率,LED 芯片行业整体在 2016 年一季度表现不佳,三安仍大幅领先,常年维持在 40%左右的水平。公司整体毛利在二季度达到低点,主要是因为化合物半导体业务刚刚放量,对于毛利率有下修影响;三季度已逐步恢复上扬;预计四季度毛利率会逐步改善。较高的毛利率水平说明公司在生产成本的管控上要优于同行,在 LED 芯片涨价的大机遇下,能更好的将营收转化为利润。