中国中西医结合学会消化系统疾病专业委员会于2017年11月在《中国中西医结合消化杂志》上发表了《非酒精性脂肪肝中西医结合诊疗共识意见》(下文简称《中国共识意见》)。与《2012年美国非酒精性脂肪性肝病诊疗指南》不同,《中国共识意见》指出,合并肥胖的非酒精性脂肪肝(下文简称“NAFLD”)患者如果改变生活方式6~12个月体重未能降低5%,在充分考虑疗效和不良反应的情况下可选用二甲双胍、奥利司他等药物进行二级干预。

目前境外共有两项随机对照试验评价了奥利司他联合生物方式干预对NALFD患者的有效性与安全性。其中,有研究认为,对于肥胖合并NAFLD的患者,奥利司他不仅能减轻其体重,还能显著改善患者的ALT与硬化水平(超声显像检查)。但因大部分患者未接受肝脏活体检查,该试验未考察奥利司他对患者肝脏组织学的影响。然而,也有试验指出,奥利司他未能改善肥胖合并NAFLD患者的体重或肝脏组织学。

《中国共识意见》的颁布,为已经进入复苏期的奥利司他市场注入了新的动力。

奥利司他是一种脂肪酶抑制剂类减肥药,通过阻断脂肪酶对甘油三酯的水解,使脂肪的吸收量降低30%,进而降低热量的摄取水平,造成能量亏空。与之前上市的西布曲明以及之后上市的lorcaserin等食欲抑制剂相比,奥利司他口服后的全身吸收水平极低,不影响中枢神经系统与心血管系统,被认为是最安全的减肥药。目前,奥利司他是临床试验研究最为广泛的减肥药,30余项随机对照临床试验考察了该药在不同人群中的有效性与安全性。在此之中,一项长达4年的XENDOS试验不仅是研究期限最长的减肥药临床试验,还证实了奥利司他除了能减少超重/肥胖症患者的体重与腰围,也能降低2型糖尿病的发病风险。此外,多项临床试验还证实奥利司他对血脂水平也有显著的改善作用,并能减少内脏脂肪的堆积量,从而可以用于中心性肥胖的治疗。但奥利司他的减重作用不及近年上市的Qsymia(芬特明/托吡酯复方)等食欲抑制剂,而且因自身作用机制而导致的油性斑点,胃肠排气增多等消化道不良反应也限制了该药的临床应用。

1998年,罗氏制药推出奥利司他胶囊(商品名:Xenical)。第二年,该药的全球销售额即突破6亿美元。美国FDA与欧盟EMA先后于2007年2月与7月批准了OTC版奥利司他(60mg,商品名:Alli)。中国SFDA于2001年3月批准罗氏向中国进口奥利司他胶囊(商品名Xenical),后于2005年12月批准其转为双跨品种。欧盟于2012年2月16日发布的通告指出,1997年至2011年1月间,全球范围内约有5300万人使用了奥利司他胶囊(包括120mg规格的处方药与60mg规格的非处方药)进行减重,其中2000万人在欧洲。

美国FDA、中国原SFDA与欧盟EMA先后于2010年5月、2011年3月与2012年2月就奥利司他肝脏损伤的风险进行了通告,虽然三者均指出无法确立奥利司他与肝脏损伤之间的关系,但肝脏损伤的通告无疑严重打击了消费者对奥利司他的信心,至今仍是奥利司他被部分媒体所诟病的原因之一。此前,因罗氏公司的业务调整,赛尼可于2008年左右淡出中国市场,而当时国内企业均尚未获得国产奥利司他的批文,西布曲明又因严重的不良反应于2010年10月被撤出中国市场。如此一来,国内减肥药市场就出现了巨大的空白。

2011年,海正药业首先在国内推出奥利司他仿制药“伊曼宁”。此后,重庆植恩、华森药业与山东新时代的奥利司他仿制药相继获得生产批文并陆续上市。然而,“伊曼宁”上市初期的销售情况并不十分理想,业内人士将其归因于海正药业在OTC销售方面没有强大的网络。在此背景下,碧生源控股有限公司(下文简称“碧生源”)于2015年4月宣布对海正药业生产的奥利司他片进行包装,并以新品牌“来利(Larlly)”进行销售。根据碧生源公司近两年的年度财务报告,“来利”奥利司他2015与2016年销售额分别为6338.8万元与9344.6万元,在奥利司他整体市场中所占份额分别为47.10%与59.47%,依此计算,2015年与2016年奥利司他制剂的国内销售额分别为1.34亿元与1.57亿元。

2016年3月,碧生源再次斥巨资巩固其大健康全产业链版图——其下属的全资子公司北京澳特舒尔以近1.38亿元的对价,投资中山万汉制药有限公司(下文简称“中山万汉”)与中山万远新药有限公司(下文简称“中山万远”),将中山万汉2014年底获CFDA批准的奥利司他120mg胶囊纳入旗下。

近年来,超重与肥胖(下文统称“肥胖”)已经成为全球各国共同面对的公共卫生难题。世界卫生组织(WHO)下属的全球疾病负担2015肥胖症协作组于2017年发表调查研究结果显示,2015年,全球范围内6.037亿名成人(5.882亿~6.198亿)与1.077亿名儿童(0.987亿~1.184亿)患有不同程度的肥胖,在成年人群与儿童人群中分别占12.0%与5.0%的比例。此外,该项研究还发现,包括中国在内的70多个国家的肥胖人群在近35年内增长了一倍多。以我国为例,根据国家体育总局与教育部于2015年25日发布的《2014年国民体质监测公报》,2014年,我国成年人和老年人超重率分别为32.7%与41.6%,较2010年分别增长0.6和1.8个百分点;成年人和老年人的肥胖率分别为10.5%与13.9%,较2010分别增长0.6%和0.9个百分点。虽然检出率的增长幅度有所减缓,但超重与肥胖仍然是影响我国成年人和老年人体质的突出问题。此外,我国儿童与青少年肥胖的发病形势亦日趋严峻。

由于肥胖不仅仅是2型糖尿病和心血管疾病等诸多慢性病风险因子,还与多种癌症密切相关。最近发表的一项纳入4.5万中国成年人的大项流行病学研究结果显示,在中国,高级别心脏代谢疾病(CMD)的发病风险随着BMI的增加而升高。因此,遏制肥胖症流行趋势,是各国所面临的严峻挑战之一。

与肥胖症日益严峻的发病形势形成鲜明对比是有效减重手段的匮乏。虽然各国指南均将饮食控制、增加体力活动等生活方式干预作为体重控制的基础手段,但肥胖者对生活方式干预往往缺乏足够的依从性,减肥成功率低,容易反弹。因此药物干预在体重控制与管理中仍发挥重要作用。

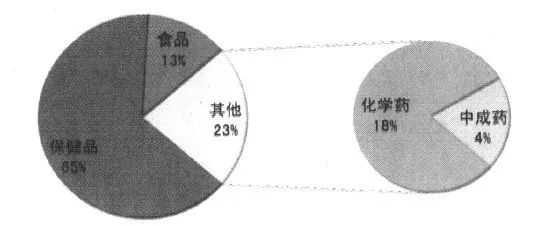

自SFDA于2010年宣布中止西布曲明行政许可之后,奥利司他成为我国唯一的化学减肥药(图1),也是全球唯一的OTC减肥药。目前,保健食品给奥利司他带来的竞争压力与日俱增(图2),但保健食品作为生活方式干预的手段之一,大多通过增加排泄而实现减重,容易造成营养的流失。此外,近年来电商与微商的兴起,降低了保健用品经营的准入门槛,大量食品级产品被当作保健食品甚至药品进行宣传。更有不法分子在保健食品中添加西布曲明等违禁成分,中央电视台的《今日说法》、《天网》等法制节目就屡次报道非正常途径购买减肥产品而造成机体损伤甚至死亡的事件(图3),加强减肥产品的监管已经刻不容缓。

2017年7月13日,国务院食品安全办等9部门联合发布了《关于印发食品、保健食品欺诈和虚假宣传整治方案的通知》,对利用网络、会议营销、电视购物、直销、电话营销等方式违法宣传、欺诈销售食品和保健食品的行为提出了一系列的治理措施,在保障消费者“舌尖上的安全”同时,也为奥利司他创造了更多的市场空间。

2012年,FDA在西布曲明撤市近13年后连续批准了Belviq(lorcaserin片)与Qsymia(芬特明/托吡酯复方胶囊),又于2014年批准了Contrave(安非他酮/纳曲酮复方片)与Saxenda(利拉鲁肽注射剂)。其中的Qsymia减重效果最佳,但上市后的市场表现却不尽人意。根据生产商Vivus 公司的年报与季报,2014、2015与2016年Qsymia的销售额分别为6987万美元、8334万美元与7369万美元,2017年前三季度的销售额骤降至3605万美元。部分分析人士将Qsymia惨淡的市场表现归因于其高昂的价格,而肥胖者通常需要自费负担其减肥支出。Qsymia的进口注册申请与包括中国人民解放军军事医学科学院毒物药物研究所在内的国内企业递交的临床试验申请均被驳回,该药在国内上市的希望非常渺茫。

至于lorcaserin,虽然卫材公司获得了在国内进行临床试验的许可,国内也有多家企业拿到了临床批件,但该药的减肥效果及安全性与奥利司他相比并无显着优势。而且,与已撤市的西布曲明一样,lorcaserin也是作用于5-羟色胺能系统,因此心血管安全性将一直是lorcaserin所面临的问题。此外,lorcaserin在中国的化合物专利(CN03808272.1)与药用晶型专利(CN200580043392.9)期限为2023年4月与2025年12月,因此在没有专利挑战的情况下,进口药的垄断地位将持续至近2026年。最后,目前尚无减肥产品纳入医保的先例,所以消费者是否愿意在进口药上市后自掏腰包支付因为专利权而赋予的高昂的费用,也是lorcaserin面临的一大难题。就国外市场而言,Belviq的销售额虽然好于Qsymia,数据显示,2014~2016三年内Belviq的年度销售额依次为6382万美元1.13亿美元与1.00亿美元。Qsymia与Belviq均未进入欧洲市场。

Contrave在2014年9月获FDA批准之后,又于2015年3月获得了EMA颁布的上市许可(商品名:Mysimba),从而拥有比Qsymia与Belviq更加广阔的市场地理空间。生产商Orexigen也在积极扩展全球市场,因此Contrave的市场表现略好于Belviq与Qsymia,数据显示,该药在2016年的全球销售额为1.32亿美元。但Contrave暂无进口与仿制药注册申报的记录。注:由于Belviq与Contrave由多家公司进行销售,因此未对各公司2017年第3季度的季报进行分析。

Saxenda由诺和诺德公司推出的GLP-1受体激动剂类减肥药,活性成分利拉鲁肽在降糖药领域有着十余年的应用历史(商品名Victoza),也是GLP-1类降糖药中的领军产品。Saxenda自2015年上市后的市场表现良好,根据诺和诺德公司的年报与季报,2016年与2017年前三季度Saxenda的销售额分别为13.94亿与18.65亿丹麦克朗,分别折合约2.07亿美元与2.79亿美元。虽然暂时无法确定诺和诺德是否已经或将要启动Saxenda在中国的注册申报程序,但该药在美国的用药费用高达每月1000美元,即使能在中国上市,高昂的自付费用与每天注射一次的给药方法也会让大多数国人望而却步。

自1998年上市以来,奥利司他已有近20年的临床应用史,其安全性与有效性得到了广泛的认可。2011年,海正药业与重庆值恩率先实现了奥利司他的国产化,随着山东新时代、中山万汉的加入以及碧生源的介入,奥利司他的市场争夺战已经日趋势白热化。

2012年以来,FDA批准了多种新型的食欲抑制剂类减肥药,但市表现均不及当年的奥利司他,而且由于各种原因的限制,很难在近几年内影响奥利司他在国内减肥药市场一枝独秀的地位。

图1 央视关于奥利司他的报道

图2 北京、上海两城市减肥产品零售市场构成

图3 《今日说法》 关于非法添加西布曲明等违禁品的减肥产品导致消费者死亡的报道

向飞,中山万汉制药有限公司信息部经理,长期从事药学信息调研工作,擅长药物药理毒理、临床试验文献的翻译与整理,药物专利检索与分析以及国外制药公司财务报告的分析。