国内第一台电介质刻蚀机的创造者

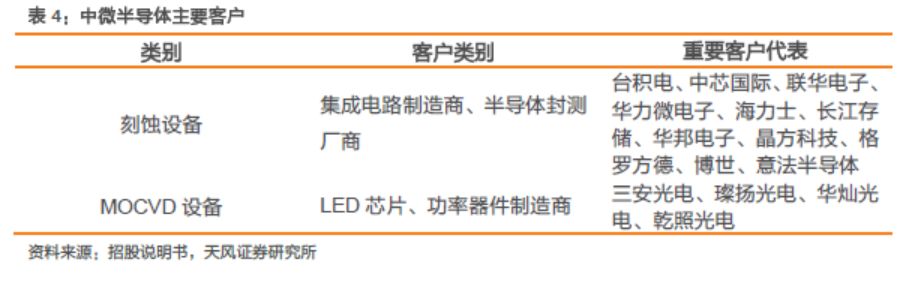

中微半导体深耕芯片制造刻蚀领域,研制出了国内第一台电介质刻蚀机。中微公司聚焦用于集成电路、LED芯片等微观器件领域的等离子体刻蚀设备、深硅刻蚀设备和MOCVD设备等关键设备的研发、生产和销售。刻蚀设备的主要客户包括台积电、中芯国际、联华电子等,MOCVD的主要客户包括三安光电、华灿光电等。

以销定产灵活度较高,技术附加值增加设备毛利率

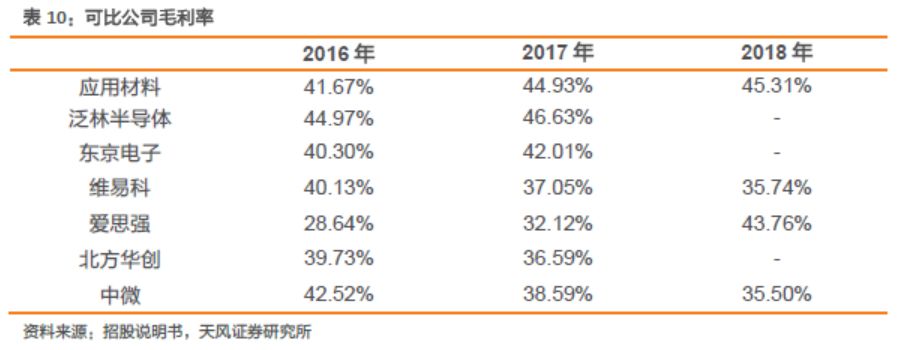

公司产能具有一定弹性,能根据订单情况灵活地安排人工、原材料采购等生产安排。公司的刻蚀设备下游客户主要是集成电路制造商、半导体封测厂商,定制化程度高,综合毛利率较高。2018年刻蚀设备毛利率达47.52%。中微的刻蚀机涵盖了65nm到7nm工艺的芯片制造及封装,且已经开始开发5nm工艺。2016-2018年中微的毛利率分别为42.52%、38.59%、35.50%。

经营性现金流恢复正值,资产结构改善

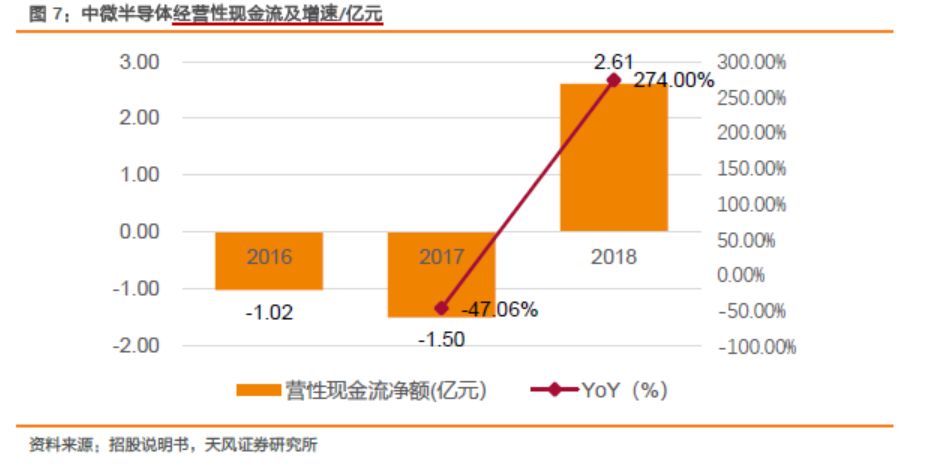

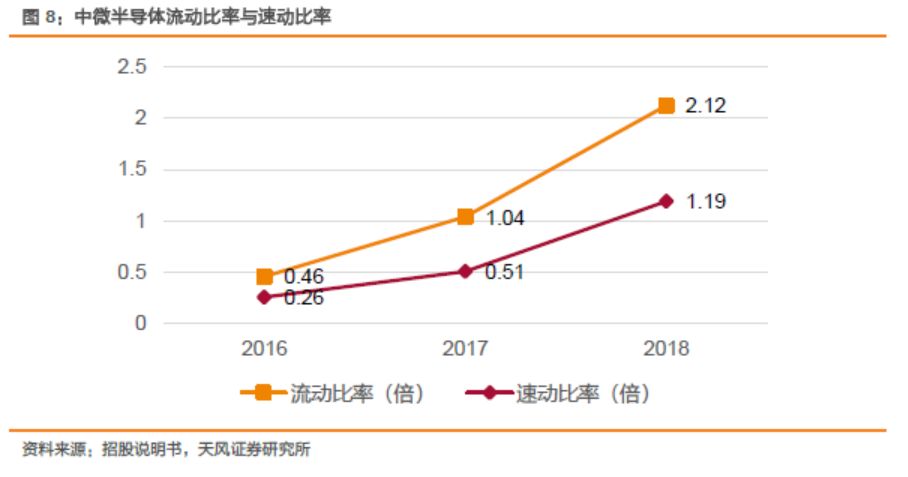

2018年公司经营活动净现金流量为2.61亿元。2016-2018年,公司实现经营性现金流净额分别为12.67、29.13和32.06亿元。目前,公司资产质量、流动性良好偿债能力较强,盈利能力增强,公司拥有较为充足的生产经营、研发投入的资源为公司可持续发展提供了保障。2018年公司的流动比率为2.12,速动比率为1.19。公司资产和负债结构改善,流动、速动比率逐年提高。经营指标全面向好。

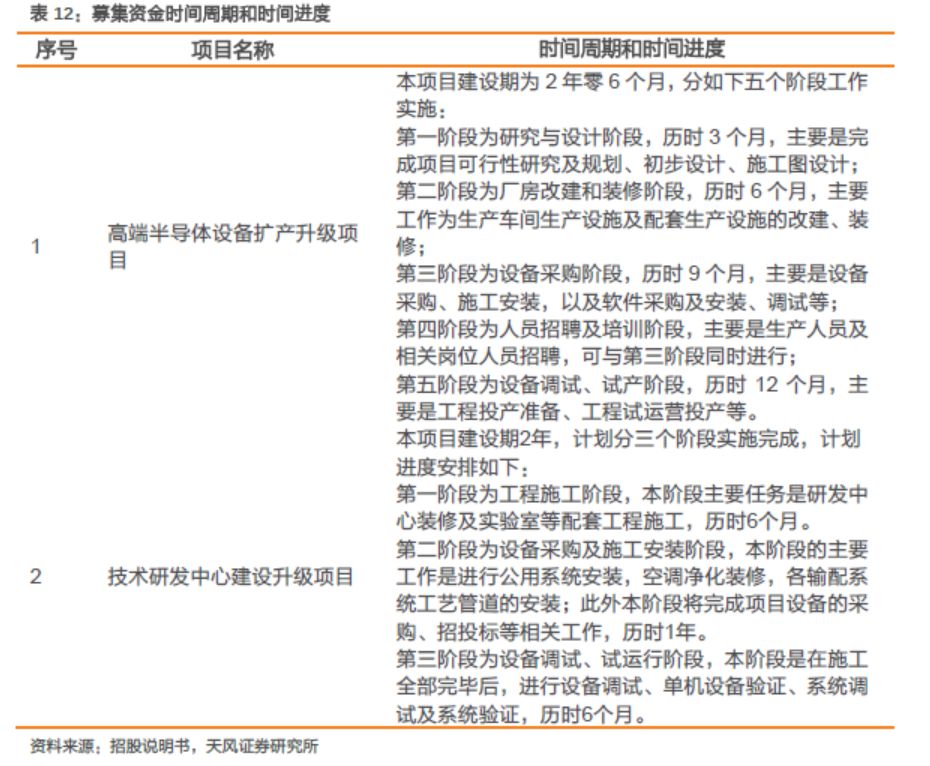

高端半导体设备扩产升级

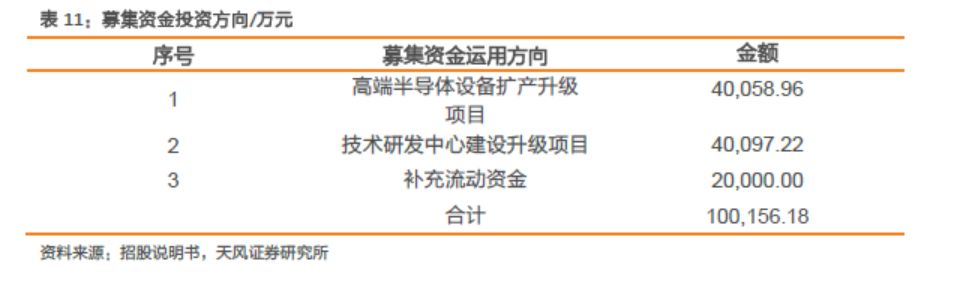

本次发行所募资金将投资于高端半导体设备扩产升级项目、技术研发中心建设升级项目和补充流动资金。设备生产的专业化将持续增强公司的市场竞争力。中微获得了业内顶级芯片制造商的信任,它的硅通孔刻蚀设备已进入到博世和意法半导体的生产线中。中微半导体的5nm等离子体刻蚀设备已经通过了台积电的验证,将应用于全球首条5nm工艺线。我们预计国内设备生产商的渗透率有望提高。

风险提示:

研发进展不及预期、下游需求不及预期、IPO过会失败

1. 公司介绍

中微公司是一家高端半导体微观加工设备公司,

是我国集成电路设备行业的领先企业。公司主要从事半导体设备的研发、生产和销售,通过向全球集成电路和LED芯片制造商提供极具竞争力的高端设备和高质量服务。中微公司聚焦用于离子体刻蚀设备、深硅刻蚀设备和MOCVD设备等集成电路制造关键设备。

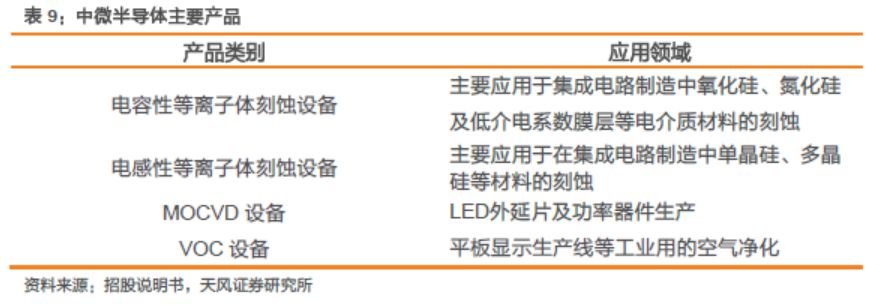

中微半导体的主要产品包括刻蚀机和MOCVD设备。其中刻蚀机有等离子体刻蚀机和硅通孔刻蚀机两种。

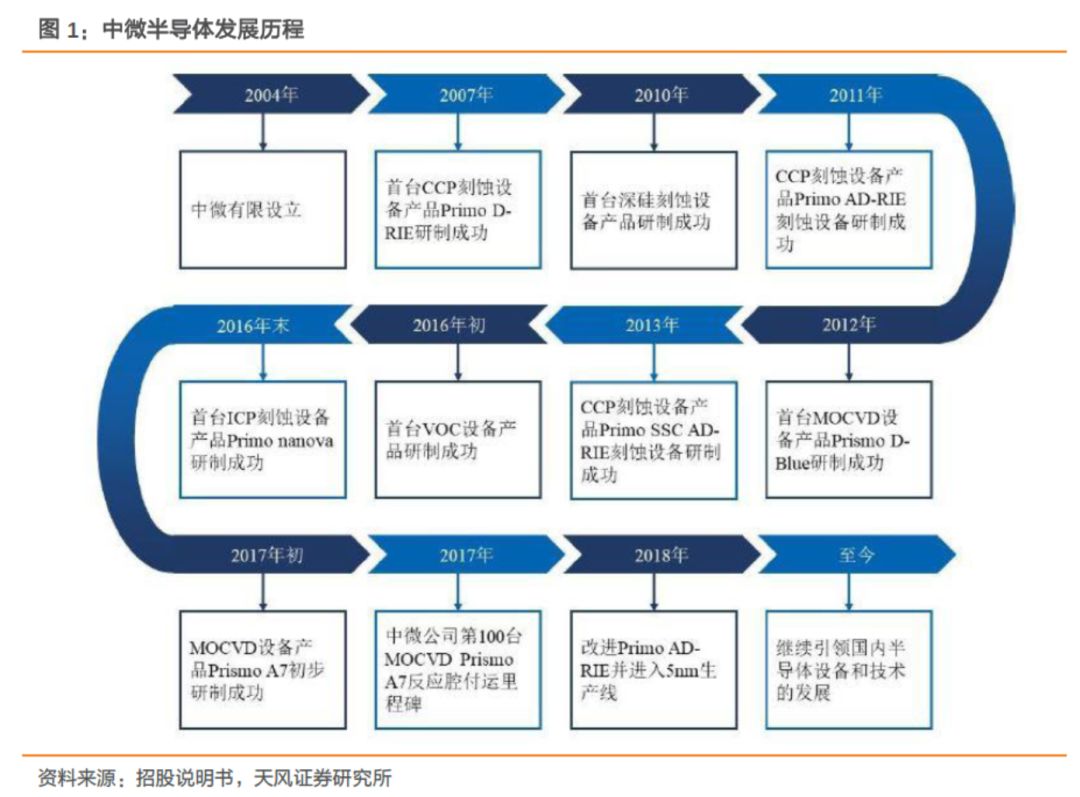

等离子体刻蚀设备主要用于芯片制造环节,而硅通孔刻蚀设备是芯片封装的重要设备之一。刻蚀机按照前段光刻机描绘的线路对晶片进行更深入的微观雕刻。自2004年成立伊始,中微公司首先开发甚高频去耦合等离子体刻蚀设备Primo D-RIE,到目前为止已成功开发了双反应台Primo D-RIE、双反应台Primo AD-RIE和单反应台Primo SSC AD-RIE三代刻蚀设备,涵盖65纳米、45纳米、32纳米、28纳米、22纳米、14纳米、7纳米和5纳米微观器件的众多刻蚀应用。2012年中微公司开发电感性等离子体刻蚀设备,到目前为止已成功开发单反应台Primo nanova刻蚀设备,并同时开发双反应台电感性等离子体刻蚀设备,主要涵盖14纳米以下微观器件的刻蚀应用。中微公司还针对集成电路先进封装和MEMS传感器产业发展的市场需求,开发了广泛应用于这些领域的电感性等离子体深硅刻蚀设备。

中微的MOCVD设备是LED芯片制造的关键设备。

它的数量甚至被认为是衡量LED行业产能的指标。薄膜沉积设备方面,2010年中微公司开始开发用于LED器件加工中最关键的设备——MOCVD设备。公司已开发了三代MOCVD设备,该设备是一种高端薄膜沉积设备,主要用于蓝绿光LED和功率器件等生产加工,包括第一代设备Prismo D-Blue、第二代设备Prismo A7及第三代更大尺寸设备。

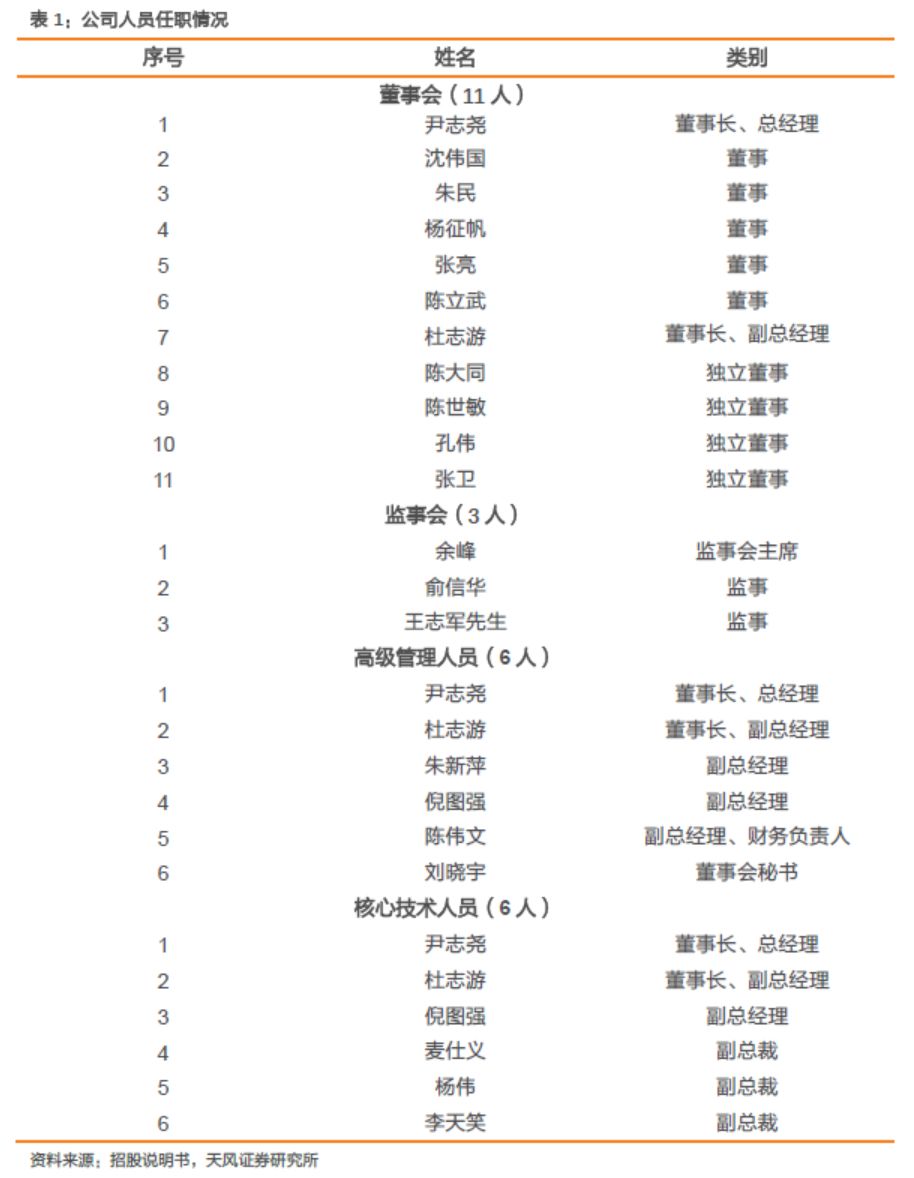

1.1. 公司人员情况

公司现有董事 11名,其中独立董事 4名。公司现有监事3名。

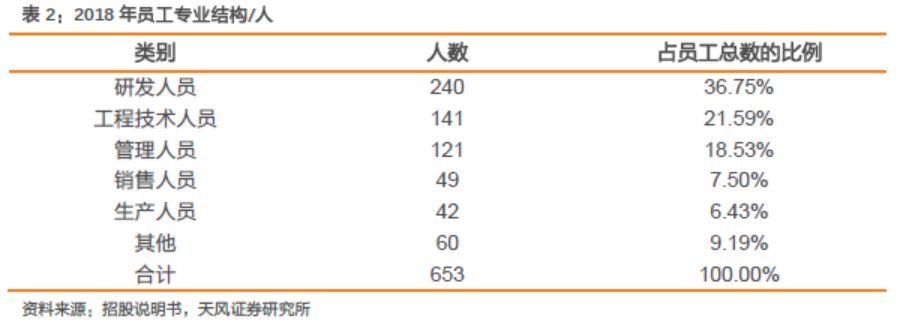

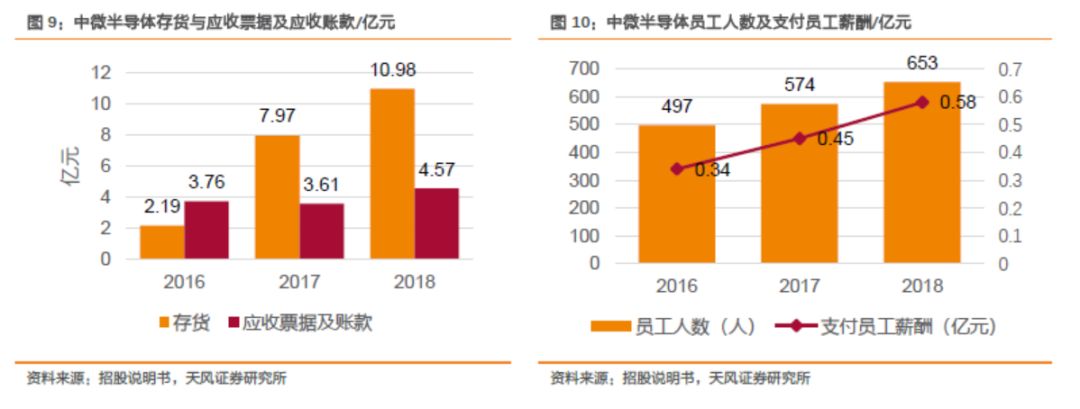

2018年,公司总人数为653人,其中主要以研发人员为主,占比36.75%,其次为工程技术人员,占比21.59%。

1.2. 股权结构

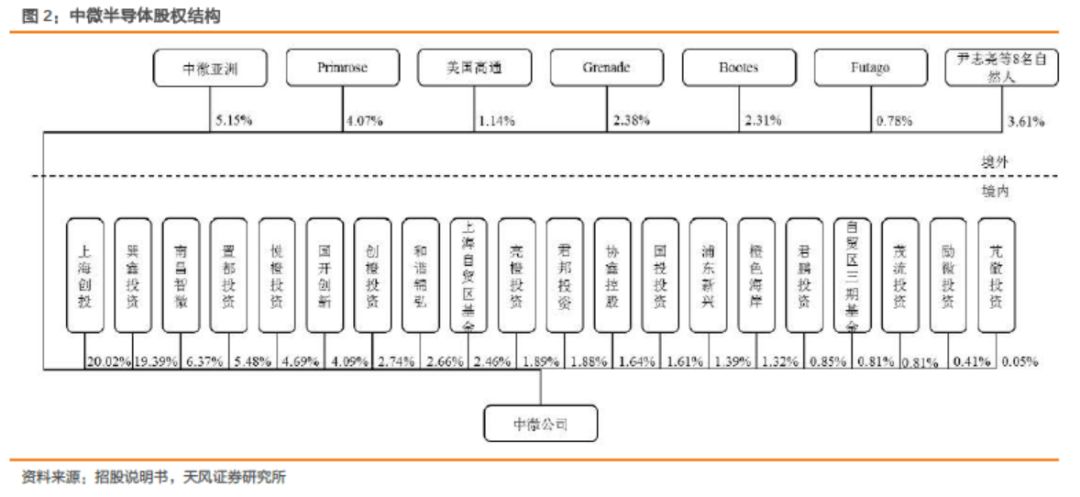

公司股权结构中,中微亚洲占比为5.15%,Primrose占比为4.07%。

1.3. 公司业务情况

1.3.1. 模块化生产提升效率,少数客户依赖性降低

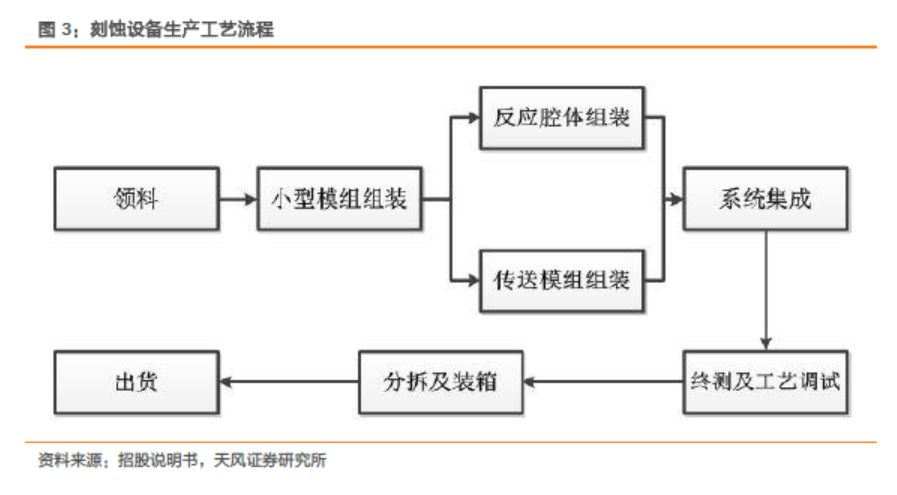

刻蚀设备生产工艺流程

公司刻蚀设备的生产工艺流程主要包括小型模组组装、反应腔体组装、传送模组组装、系统集成、终测及工艺调试、分拆及装箱等步骤,具体如下:

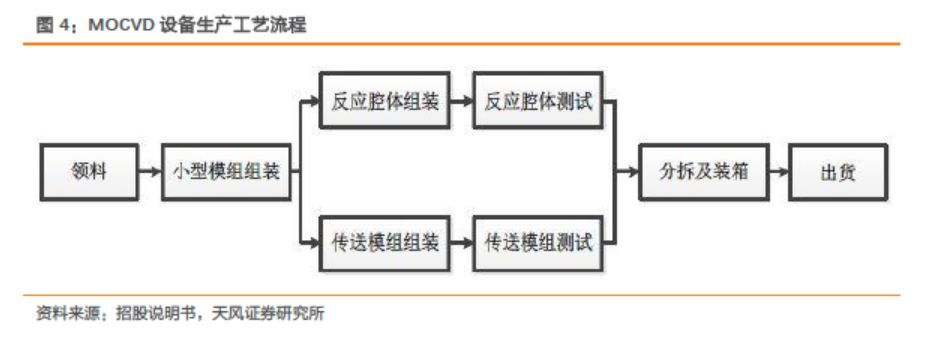

公司MOCVD设备的生产采用模块化生产模式。

与刻蚀设备的生产相比,模块化生产模式将系统集成、终测及工艺调试移植到客户端进行,增加了独立的反应腔体测试和传送模组测试,从而大大缩短了产品组装周期。具体情况如下:

销售模式:

公司采用直销为主,代理销售为辅的销售模式。其中,在2018年,直销的占比高达99.97%。

公司逐渐减少依赖少数客户的情况。

公司每年前五名客户包括台积电、中芯国际、海力士、华力微电子、联华电子、长江存储、三安光电、华灿光电、乾照光电、璨扬光电等。2016年、2017年和2018年,公司向前五名客户合计销售额占当期销售总额的比例分别为85.74%、74.52%和60.55%,占比逐年降低。公司不存在向单个客户销售比例超过公司当年销售总额50%。

刻蚀和MOCVD设备贡献主要收入。

公司专用设备主要为刻蚀设备和MOCVD设备。报告期各期,公司2016-2018年刻蚀设备、MOCVD设备的合计销售收入分别为48,803.93万元、82,580.62万元和139,767.14万元,占专用设备销售收入的比例分别为99.57%、99.21%和100.00%。公司其他设备收入为VOC设备的销售收入。

1.3.2. 以销定产灵活度较高,技术附加值提高设备毛利率

公司主要采用以销定产的模式。

所以产品的产量与销量基本匹配。公司产能具有一定弹性,能根据订单情况灵活地安排人工、原材料采购等生产安排。产量总体高于销量主要源于大部分机台发出后需在客户生产线上进行安装、调试,获得客户验收后方可确认收入。

技术附加值使得刻蚀设备的毛利率更高。

公司的刻蚀设备下游客户主要是集成电路制造商、半导体封测厂商,定制化程度高,综合毛利率较高。公司的MOCVD设备的下游客户主要是LED芯片制造商,标准化程度相对较高,综合毛利率相对较低。2017年公司主营业务毛利率同比下降3.93个百分点,主要系2017年刻蚀设备毛利率降低所致。2018年公司主营业务毛利率同比下降3.09个百分点,主要系MOCVD设备毛利率下降所致。

1.3.3. 研发投入逐年增长,产品获业内广泛认可

公司保持大额的研发投入并逐年增长。

报告期各期研发投入分别为30,242.66万元、33,043.57万元和40,408.78万元,占各年度营业收入的比例分别为49.62%、34.00%和24.65%。

中微深耕半导体设备领域。

中微公司的等离子体刻蚀设备已广泛应用于国际先进的14纳米、7纳米和5纳米生产线;公司开发的大型MOCVD设备逐步替代进口设备。截至2018年末,中微公司累计已有1,100多个反应台服务于国内外40余条先进芯片生产线。公司自主研发的MOCVD设备已被多家领先LED生产厂家使用和认可。经过多年的发展,公司取得了丰富的科技成果。自公司设立至2019年2月末,公司申请了1,201项专利,其中发明专利1,038项,海外发明专利465项;已获授权专利951项,其中发明专利800项。

1.4. 公司财务情况

1.4.1. 营收快速增长,盈利能力持续增强

根据公司招股书,2018年中微营业收入达16.39亿元,同比增长68.62%,净利润0.91亿元,同比增长203.61%。得益于半导体行业的增长、全球产能向中国大陆转移,以及公司技术研发、产品品质、品牌信誉度、客户资源等方面的优势,报告期内公司主营业务收入保持快速增长。16-18年中微的毛利率分别为42.52%、38.59%、35.50%。

1.4.2. 经营性现金流恢复正值,资产结构改善

经营性现金流良好为公司研发投入提供保证。

2018年公司经营活动净现金流量为2.61亿元。目前,公司资产质量、流动性良好偿债能力较强,盈利能力增强,公司拥有较为充足的生产经营、研发投入的资源为公司可持续发展提供了保障。公司建立清晰的战略、科学激励机制,为公司吸引人才打下了坚实的基础。

公司资产和负债结构改善,流动、速动比率逐年提高。

2018年公司的流动比率为2.12,速动比率为1.19。2016年末,公司流动比率和速动比率低于1,主要系2016年末公司应付收购中微国际的股权收购款金额较大,导致2016年末流动资产低于流动负债所致;2017年末,公司速动比率低于1,主要系2017年末公司经营规模扩大,期末在手订单较多,存货大幅增加及2017年末应付收购中微国际的股权收购款金额较大,导致剔除存货后的流动资产低于流动负债所致。

2. 高端半导体设备扩产升级

本次发行所募资金将投资于高端半导体设备扩产升级项目、技术研发中心建设升级项目和补充流动资金,拟使用募集资金总额100,156.18万元,

具体如下:

补充流动资金提高资金利用率。

为进一步优化财务结构,满足现有研发投入和生产销售的资金需求,拟将部分募集资金用于补充其他与主营业务相关的营运资金。补充流动资金可以降低公司的财务风险,提高公司的市场竞争力。

3. 行业市场容量及竞争格局

3.1. 半导体市场空间广阔,国产代替势在必行

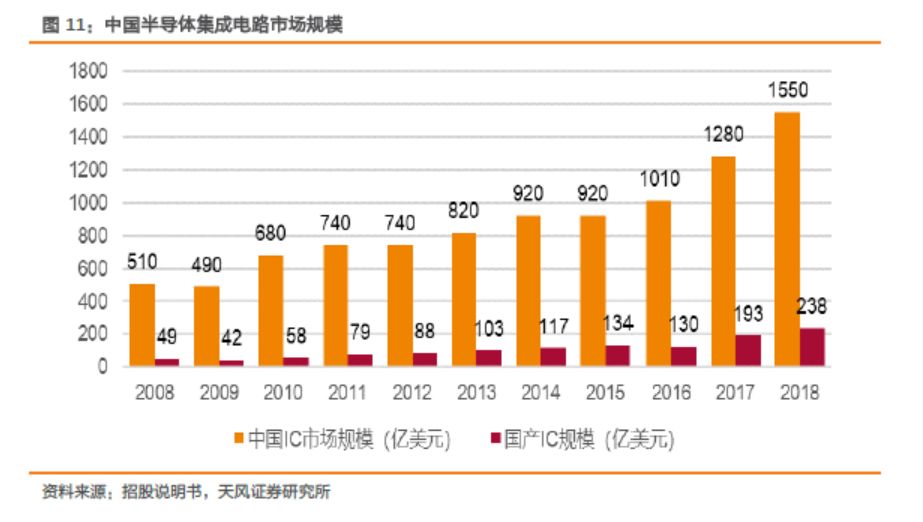

云计算、5G迅速发展,中国半导体市场空间巨大。

半导体行业是是电子信息产业的基础支撑。根据国际货币基金组织测算,每1美元半导体芯片的产值可带动相关电子信息产业10美元产值,并带来100美元的GDP。中国已成为了全球最大的电子产品消费市场。根据IC Insights统计,从2013年到2018年仅中国半导体集成电路市场规模就从820亿美元扩大至1,550亿美元,年均复合增长率约为13.58%。未来随着互联网、大数据、云计算、物联网、人工智能、5G等高新技术产业和战略性新兴产业的进一步发展,中国将成为全球半导体最具活力和发展前景的市场区域。

从供给端分析,对比巨大的国内市场需求,国产半导体集成电路市场规模较小,2018年自给率约为15%。不断扩大的中国半导体市场规模严重依赖于进口,中国半导体产业自给率过低,进口替代的空间巨大。

3.2. 设备决定芯片制造基础,MOCVD设备反映LED产能