【发行人基本情况】

公司主营业务为化学药品制剂、原料药和医药中间体的研发、生产和销售,主要产品为医药中间体、原料药和制剂。公司现有销售产品包括心血管类药物系列产品坎地沙坦酯片、盐酸乐卡地平片,精神类药物系列产品盐酸齐拉西酮片、屈昔多巴胶囊、左乙拉西坦片、盐酸氟哌噻吨美利曲辛片,抗生素类药物系列产品注射用氨曲南、注射用盐酸头孢替安、注射用头孢美唑钠、注射用美罗培南,消化系统类药物瑞巴派特胶囊等制剂,以及医药中间体奥拉西坦(精神类药物用)、泛昔洛韦中间体和原料药(抗生素类药物用)等。

【发行人的主营业务主要是医药中间体和医药制剂,属于典型的医药类企业。发行人报告期内实现的净利润水平尽管有一些波动,不过总体上还是处于一个上升的趋势,且绝对规模在5000万元左右也符合基本的门槛。因此,对于发行人来说,至少从业务和净利润水平的角度并不存在被否决的本质理由。】

【发审会问询问题】

一、请发行人代表进一步说明报告期内享受的税收优惠和政府补助的具体项目、金额及依据和收款情况,报告期会计利润与所得税费用的调整过程,相关的会计处理是否符合企业会计准则的规定,公司的盈利对税收优惠和政府补助是否存在严重依赖,以及未来是否能够持续享受税收政策优惠,相关风险揭示和披露是否充分。请保荐代表人发表核查意见。

【从发行人的财务数据来看,每年的非经常新损益金额还是比较大的,这里面税收优惠占了非常大的一个比例。根据发行人披露的信息,发行人的税收优惠不论是从理由上还是从税种上都是一个集大成者,的确是超乎了我们对于医药行业的一个原有印象。不过就算企业享受的税收优惠金额比较大,那也不应该是企业IPO否决的理由,因为这些税收优惠都是企业合法享受的,且都进行了详细的披露并且在净利润中做了扣除。】

公司安置残疾人就业,符合《关于促进残疾人就业税收优惠政策的通知》(财税[2007]92号)、《关于促进残疾人就业增值税优惠政策的通知》(财税[2016]52号)、《关于安置残疾人员就业有关企业所得税优惠政策问题的通知》“财税[2009]70号)、《关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税[2010]121号)、《关于印发重庆市城镇土地使用税实施办法的通知》(渝府发[2008]78号)、《关于印发重庆市房产税实施细则的通知》(渝府发〔2009〕44号)等规定,享受按实际安置残疾人的人数限额即征即退增值税,企业所得税加计扣除残疾职工工资,免缴城镇土地使用税,免纳房产税等优惠政策;

公司出口货物,符合《关于出口货物劳务增值税和消费税政策的通知》(财税[2012]39号)规定,享受出口退税优惠政策;

公司技术转让所得,符合《关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税[2013]37号)规定,享受免征增值税优惠政策;

公司属于西部地区的鼓励类产业企业,符合《关于深入实施西部大开发战略有关税收政策问题的通知》(财税[2011]58号)规定,享受减按15%的税率征收企业所得税优惠政策;

公司未形成无形资产计入当期损益的研究开发费用,符合《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》(国务院令第512号)规定,享受企业所得税加计扣除该类研究开发费用50%优惠政策。

2014-2016年,公司享受的税收优惠分别为2,238.27万元、2,622.41万元和3,275.95万元,税收优惠政策为促进公司发展起到了积极作用。

二、请发行人代表进一步说明:(1)报告期内和截至目前,发行人关于原材料采购、药品生产、包装、存储、运输、售后服务等方面的产品质量的内控制度是否健全并得到有效执行;(2)发行人产品是否发生质量问题和/或安全事故,是否受到有关药品监管部门的处罚及媒体报道、消费者关注等,是否存在因产品质量问题引发的纠纷或诉讼;(3)发行人的生产经营是否符合《药品管理法》、《药品生产质量管理规范》等法律法规的规定。请保荐代表人发表核查意见。

【对于以药品、食品等产品作为主营业务的企业来说,质量控制和卫生安全问题自然是需要重点关注的问题,不仅要关注到是否被相关部门处罚过,更加要关注是否会有因为质量问题被媒体关注和消费者投诉。至少从公开的信息披露的资料来看,发行人在这个问题上并没有犯下很严重的错误。】

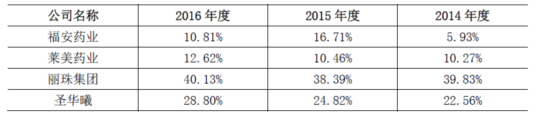

三、请发行人代表进一步说明:(1)报告期各期发行人销售费用率高于同行业上市公司平均水平以及销售费用、促销费逐年大幅增长的具体原因和合理性;(2)报告期各期促销费及学术推广费的具体分项构成,是否在促销和学术推广活动中给予过相关医生、医务人员、医药代表或客户回扣、账外返利、礼品,是否存在承担上述人员或其亲属境内外旅游费用等变相商业贿赂行为;(3)促销费及学术推广费支出的对手方情况,是否存在直接汇入供应商及无商业往来第三方账户的情形;向个人对手方购买推广服务的方式是否符合相关规定,取得的票据形式、具体内容是否合法合规;(4)学术推广会议相关组织和支出情况,包括召开频次,召开内容,平均参与人次,费用报销情况等;会议是否实际召开,是否存在重大异常;(5)传统区域经销模式下将销售奖励费用汇入经销商授权代表账户(个人账户)的原因、合同依据和合规性,该个人账户属经销商单位控制还是私人控制并使用,申报期报销票据的提供方和具体内容,票据内容与销售奖励费用是否一致,报销票据是否真实、合法、合规,是否存在商业贿赂或为商业贿赂提供便利的情形,是否符合税法、《反不正当竞争法》以及银行结算制度、财务制度等相关规定,是否存在支付方式的法律风险;(6)结合订单获取方式、流程,补充说明发行人相关财务及内控制度的执行情况及其有效性,发行人相关内部控制制度能否有效防范商业贿赂风险。请保荐代表人说明核查的方法、过程、依据及结论。

【2017年到现在,这已经是第三家被否决的医药类企业了,前面还有长春普华制药和南京圣和药业两家企业。从现在来看,这三家医药类公司主营业务都没有问题,经营业绩也没有太大的问题,就算是经营业绩的真实性问题至少从披露的资料来看也没有发现本质性的硬伤。但是也值得注意的是这三家医药公司都对销售费用中的市场推广费或者学术推广费问题做了重点关注,同时由此引申的是否存在商业贿赂的问题更是成为了一个潜在的IPO否决的红线问题。

我们都知道商业回扣在医药行业可能就是一个不能公开说的秘密,有些医药企业通过经销模式在体外通过经销商循环,有些企业只能通过直销模式那么就只能通过各种各样的方式来内部消化一些费用。以前的审核理念,可能这些费用只要有一个大概说的过去的方向和框架就可以了,而现在可能要求在资金流向、发票、支付对手方情形的详细核查,这对于采取直销模式的医药企业来说可是个不大不小的挑战。

从问询的意见来看,关于市场推广费的关注现在也是越来越详细和具体,这里再简单总结一下,其他的解释可以关注小兵对于另外两篇医药行业否决意见的分析。主要关注点在于:①学术推广费的明细和具体分项构成,也就是钱都是怎么花出去的,不能再是一个总数而是一个明细。②是否给过相关人员礼品、回扣,或者间接的提供游学或者旅游资助之类的。③购买一些推广服务的具体内容,这些服务是不是与支付的价款相匹配,取得的相关票据是否符合规定。④发行人要召开很多次会议,每次会议的时间、人数、费用报销情况,会议是不是真的召开了,是否存在会议异常的情形。⑤发行人是否存在向销售代表个人账户打钱或者资金体外循环的情形等等。】

报告期各期,公司销售费用构成情况如下:

公司促销费主要包括产品推广费用及销售人员市场拓展过程中产生费用。具体构成情况如下表:

①销售人员市场拓展费用

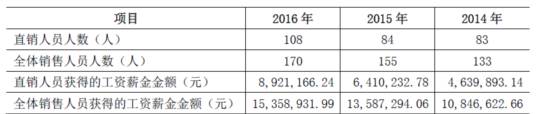

销售人员市场拓展费用主要包括公司销售人员开展学术推广活动以及进行其他产品推广活动而发生的费用。报告期内,公司直销人员人数、工资情况:

A、学术推广费

学术推广费用主要为学术推广过程中产生的会议费、活动策划费、招待费等。

公司学术推广的方式主要包括以下几种:组织课题研究、开展学术论坛、开展学术交流会等。报告期内,公司学术推广活动如下表:

学术推广活动主要用于新药推广。公司专注新药开发,主要制剂产品盐酸乐卡地平片于2011年上市,公司是国内唯一获得盐酸乐卡地平片生产批文的企业;2012年公司推出治疗急慢性胃炎的药物-瑞巴派特胶囊销量稳步增长。报告期,公司还推出了抗癫痫的药物-左乙拉西坦片,改善帕金森症症状的药物-屈昔多巴胶囊。

B、销售人员开展的其他活动,包括:积极寻找目标客户、落实产品在医院销售情况,定期核查公司产品在终端医院的销售情况并及时反馈了解到的医院终端药品需求信息。负责在所辖区域内协助经销商进行招投标、市场开拓等工作,为经销商提供学术和销售指导,帮助其开发和维护市场,从而有效贯彻和执行公司的市场策略。落实经销商目标任务完成情况,销售人员需定期跟进经销商目标任务完成进度,对目标任务完成不理想情况及时查找原因,对目标任务完成较好的经销商及时做好供货准备。对现有网络进行维护:公司要求销售人员对现有客户或专家定期进行拜访,时间间隔不宜超过一周,对新客户要求隔天甚至每天进行拜访;邀请部分重点客户或专家到公司进行访问;逢年过节邀请部分重点客户或专家举行答谢联欢会。参加公司产品在各省市的招标工作。开展产品上市前的市场调查工作等。对销售人员市场拓展费用内部控制流程

公司销售人员发生促销费用的具体控制流程如下:(1)销售人员提交费用报销单,报销单需注明报销人员、金额及事由等;(2)部门负责人复核数据真实性、准确性、合理性,若无误,批准通过后传至费用会计审签。如果报销的活动中有市场部的人员参加,部门负责人审签后还需市场部人员登记备案并签字再拿给费用会计审签;(3)费用会计收到报销单后,将汇总加计发票金额是否准确,查询发票真伪,确认无误后传至各主管处审批审签;(4)在报销单经业务管理部财务总管、业务管理部总监、营销中心总经理、制剂部总经理、公司总经理审批通过后方可付款。

②专业化区域经销模式下产品推广费

公司在部分区域委托第三方专业机构对终端市场进行产品推广活动。一是公司的人员难以完全深入覆盖各级区域市场;二是此类机构通常在各个区域更为熟悉当地市场信息、资源,更有利于推广活动的高效开展。

专业化区域经销模式下,公司的产品推广费用主要是公司向第三方专业机构采购市场推广服务而发生的费用,公司按市场推广方案(根据年度销售计划制定)及市场推广效果等确定费用金额与第三方专业机构结算。2014-2016年,专业化区域经销模式下发生的销售费用分别为1,377.78万元、2,455.23万元和4,553.71万元。

为确保产品推广费的真实、准确、完整,公司已建立完善的与之相关的内部控制并有效执行。产品推广费的具体控制流程如下:(1)所管辖区域销售人员提交申请单,申请单需注明结算对象、结算金额等;(2)所管辖大区经理复核数据准确性,若无误,批准通过后传至客户专员审核;(3)客户专员收到申请单后,查看推广方案实际执行情况及执行效果,与结算金额比对是否匹配。审核无误后,传至销售会计处审核;(4)销售会计收到申请后,审核销售发票的合法合规性、计算结算金额是否与申请单相符。审核无误后,传至各主管处审批;(5)在申请单经业务管理部总监、营销中心总经理、制剂部总经理、公司总经理审批通过后方可支付款项。

③传统区域经销模式下销售奖励

公司对经销商的奖励费用随公司销售规模的增长而有所增长,2015年度对经销商的奖励费用分别较之2014年减少了3.39%,主要受公司注射用氨曲南影响,注射用氨曲南主要采取区域经销的销售模式,报告期内区域经销收入占比接近100%,2015年氨曲南经销收入较之2014年下降了10.39%,另受注射用氨曲南市场竞争、“限抗令”等影响,销售单价下降导致厂家盈利空间缩小,从而减少了对经销商的奖励。2016年度对经销商的奖励费用较之2015年增加了10.98%,主要受各产品收入增加所致,2016年销售收入较之2015年增加了11.03%,其中经销收入较之前一年增加16.89%。

为确保奖励费用的真实、准确、完整,公司已建立完善的与奖励相关的内部控制并有效执行。奖励的具体控制流程如下:(1)所管辖区域销售人员提交申请单,申请单需注明奖励对象、奖励金额及奖励计算方式等;(2)所管辖大区经理复核数据准确性,若无误,批准通过后传至客户专员审核;(3)客户专员收到申请单后,将奖励申请条款与协议书进行比对,查看是否一致。审核无误后,传至销售会计处审核;(4)销售会计收到申请后,审核销售数量、单价及是否存在应收账款、是否缴纳保证金并根据协议条款计算该客户应奖励金额是否与申请单相符。审核无误后,传至各主管处审批;(5)在奖励申请单经业务管理部总监、营销中心总经理、制剂部总经理、公司总经理审批通过后方可支付款项。

两种区域经销模式下的销售费用率:

(2)同行业上市公司销售费用率情况比较如下: