这是优塾发布的第 703 篇深度文章

3896字丨阅读6分钟

上市公司社群,已有50+上市公司入驻

定向邀约机械制造、家电、新能源汽车专家入驻

扫描文末二维码,联系我们

▼

早前,一家为美的、格力供货,模具细分行业领头羊的高科技企业——震裕科技,冲刺创业板以失败告终。

这家企业在2016年,实现营收2.24亿、净利2280万,模具毛利率50%,甩同行一大截,可还是被否了。

被否的矛头集中指向他的新业务。为啥呢?

因为,2014-2016年,新业务的毛利率由-61.89%暴增为8.52%,波动幅度惊人。而且,新业务与现有业务的客户群体可能会产生冲突,存在引起现有客户流失的风险。

除了对异军突起的新业务的疑问外,监管层还对部分财务数据,以及内控合规性做了针对性的问询。

震裕科技暗想:哎,搬了石头砸了自己的脚,想发展新业务,结果还给自己添了堵。

“就算是高精尖,碰上这个照样上不了市”

文:并购优塾团队

看点一

██████

给美的、格力供货还不过瘾,还要玩新能源汽车

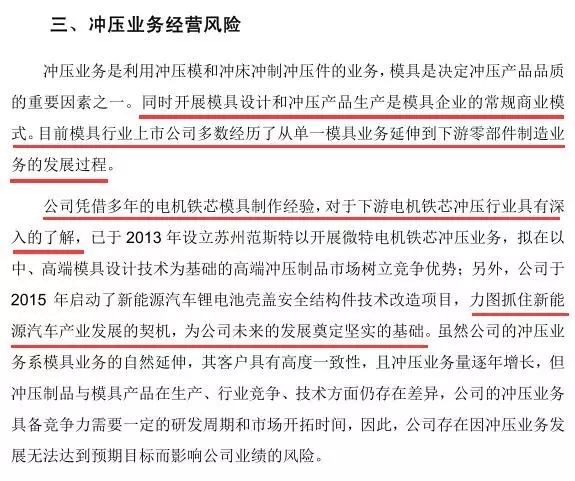

震裕科技主要从事电机铁芯级进模(模具的一种)和冲压制品的研发、生产、销售,下游主要为电器、汽车、工业等领域的客户。

其中,以模具业务为主(2016年营收占比73.4%),冲压业务为辅(占比22.28%)。

看到这里,相信很多不懂机械的小伙伴们都摸不着头脑:啥叫电机铁芯级进模?冲压制品又是啥?咱们先来科普一下:

模具,素有“工业之母”的称号,模具生产的发展水平是机械制造水平的重要标志之一。

模具,是用来制作成型物品的工具。它通过对成型材料的物理状态的改变,来实现物品外形的加工。一般有注塑、吹塑、挤出、压铸或锻压成型、冶炼、冲压等方法。

▼

大家可以理解为“塑形”。

模具的分类有多种,分类方法也比较多样。按照成型材料的不同,可以分为塑料模、五金模(冲压模)等。

▼

震裕科技主要做的是冲压模下的级进模,而且是电机铁芯级进模(技术要求较高)。所有的模具均为定制化生产,通常在60—120天内交货,并按照“合同签订-交货验收-质保金”三个阶段收款。

这个电机铁芯级进模可以应用在家电、汽车、工控用电机等领域。

▼

由于专注于中高端电机铁芯级进模,震裕在国内行业内还是有不错的技术和市场竞争优势的。它打破了欧美、日本厂商的垄断,连续数年为格力、美的、上海日立、瑞智精密、松下万宝等大牌厂商设计模具或供货,而且在《2012年中国模具工业年鉴》中在电机铁芯模具行业排名第一。

但是,即使在领域内排行第一,震裕仍不满足,开始进军下游的冲压业务。

冲压是用压力机(冲床)和模具让板材、管材等变形、分离,做成相应的零件。形象点说,就像我们给纸上“盖钢印”的过程。我们平常看到的汽车的外壳都是冲压制成的。

而震裕的冲压业务主要是电机铁芯冲压和锂电池结构件的冲压。

2013年震裕进入微特电机铁芯冲压市场,生产高端冲压制品。2015年开始进行锂电池壳盖的技术改造,进军新能源汽车领域。

但是,正是这个新拓展的冲压业务,成为了震裕本次被否的疑点。

雷区一

██████

新拓展业务持续盈利能力存疑

我们分析了监管层否决后的问题,如果将问题拆分来看,其中很大一部分都是针对这个2013年新开展的冲压业务。

▼

根据招股说明书,报告期内发行人扣除非经常性损益后归属于母公司所有者的净利润分别为19,978,102.91元、20,940,427.25元、21,486,910.62元,且模具业务收入增长放缓,冲压业务收入大幅增长,冲压业务毛利率分别为-61.89%、-17.49%、8.52%。其他业务(边角料及其他)收入分别为152.75万元、269.08万元、989.28万元。请发行人代表:

(1)说明冲压业务2016年收入大幅增长的原因,报告期内冲压业务毛利率偏低且大幅波动的原因,该业务增长是否具备持续性;

(2)结合发行人模具业务的部分客户从事冲压业务的情况,说明是否存在该类模具客户流失的风险;

(3)结合模具和冲压业务的生产工艺、竞争对手、客户结构和毛利率等,说明两种业务是否属于同一业务,说明2016年用电量下降的原因,2016年董监高及其他核心人员薪酬总额下降的原因;

(4)结合冲压业务在手订单情况、单位成本是否下降等说明目前冲压业务盈利能力是否得到实质性改善;

(5)进一步说明综合毛利率远高于同行业水平的原因;

(6)补充说明报告期其他业务的毛利率以及仅在2016年度出现大额材料销售的原因;

(7)说明其他业务(边角料及其他)的收入、成本确认原则。请保荐代表人对发行人其他业务的真实性发表核查意见。

其中前四个问题核心直指冲压业务:

冲压业务毛利率波动大的原因是什么?

冲压业务开展是否会造成原与模具业务的客户竞争?

冲压业务是否真的能实现稳定盈利?

这些问题,实质上还是对冲压业务的持续能力表示怀疑。

在分析这些问题之前,我们从震裕科技的角度看看它为什么要大力发展冲压业务。

震裕的模具业务,非常依赖下游的家电行业,受宏观经济影响,家电行业增速放缓,模具业务收入也出现下滑。

▼

但是依靠模具领域的技术优势,同时近年来新能源汽车的“热点”,震裕科技也想“凑个热闹”。

▼

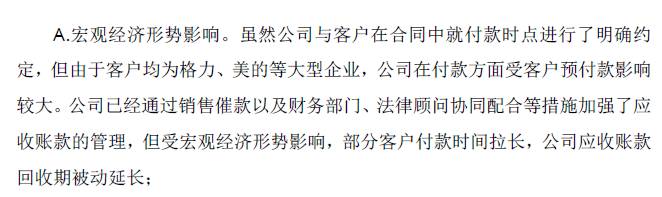

而且,下游客户名单多为美的系、格力系这样的行业大佬,震裕科技的应收账回收期受客户付款时间周期的影响较长。

▼

这样看来,震裕科技拓展新业务也无可厚非。

2014年—2016年,冲压业务的收入分别为320万、1595万、4995万,营收占比从2.18%上升到22.28%。

▼

既然增长这么快,那肯定很赚钱吧?然而,冲压业务的毛利率却让人捉急,2014年的毛利率竟然为-61.89%。

▼

震裕科技对此解释,因为固定投资大导致折旧摊销大、管理费用制造费用大涨、银行借款导致财务费用增长、研发及客户开发周期长,种种因素导致短期毛利率水平不高。

同时,震裕科技也表明想走高大上、差异化的路线,目前也日趋成熟。营收、毛利率都在奋力前进啊!(话里意思:眼光要长远)

但是监管层却仍对这种增长的持续性表示怀疑,需要震裕拿出订单和单位成本下降的证据来证明。

此外,冲压作为模具业务的下游业务,如果开展冲压业务,可能会跟客户抢生意,那么,下游客户是否存在流失的风险?

这些问题,都需要震裕拿出客户具体结构、竞争对手名单等来好好解释了。

雷区二

██████

财务数据存在疑点

先来看看综合毛利率:2014年—2016年,震裕的综合毛利率为46.73%、40.98%、38.49%,虽有所下降,但仍然不低。

▼

震裕在这里的解释为,中高端电机铁芯模具属资本、技术密集型,附加值较高,加之是定制化,所以毛利较高,在同行业也很具竞争力。

▼

但冲压业务、其他业务毛利率都为负值,综合毛利率仍能保持较高水平,监管层要求进一步说明原因。

另一个值得注意的地方,就是其他业务收入,2014年—2016年分别为132万、245万、968万,占营收比重也从0.9%上升到4.32%,这也引起了监管层质疑。

实际上,这个其他业务,主要是处理的废合金、边角料等,但是在近三年如此速度增长,而且毛利率为负,说明一直是亏本卖,这也让监管层对这个其他业务的收入、成本到底如何确定产生了疑问。

除了这些,在高管和核心人员薪酬上,2016年也出现了下滑,震裕在这里解释为利润总额下滑导致,但监管层仍要求进一步解释。

雷区三

██████

外销业务不规范,被罚信息披露不全

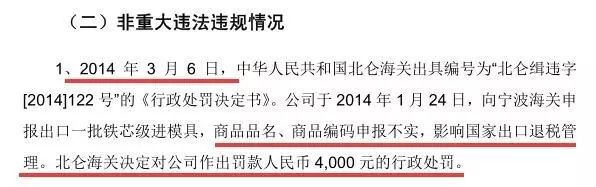

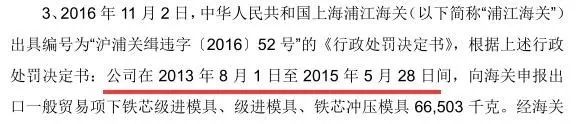

在监管层的问询中,震裕的出口过程中的被罚情况,也成了问询的原因之一。

▼

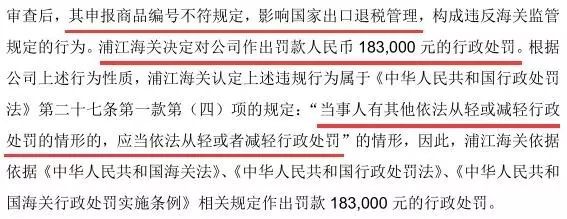

招股说明书披露,发行人2014年申报出口铁芯级进模具,商品品名、编码申报不实,影响国家出口退税管理,2014年3月被北仑海关做出罚款行政处罚;发行人2013年8月至2015年5月间,申报出口铁芯级进模具、级进模具、铁芯冲压模具66,503千克,申报商品编号不符规定,2016年11月被上海浦江海关罚款183,000元。请保荐代表人说明:

(1)上述行为是否属于《海关行政处罚实施条例》(国务院令第420号)第53条规定的情形:“有下列情形之一的,应当从重处罚:因违反海关监管规定被海关行政处罚后在1年内又实施同一违反海关监管规定的行为的”;

(2)是否核查报告期出口全部商品品名、编码申报情况,涉及申报不实的产品总额及占比(包括但不限于上述被两地海关查处数额),相关信息披露是否充分、及时;

(3)上述申报不实的退税率差异、是否涉及补税及缴纳情况、对报告期出口退税应退税额的影响、不予抵扣的增值税进项税将增加的营业成本;

(4)发行人相关内控措施及执行情况。

震裕科技披露,公司曾在2013年8月—2015年5月和2014年3月两个期间,都被海关以同样的理由处罚,第二次却认定为属应从轻或减轻处罚。

但是依据《海关行政处罚实施条例》,一年内被以相同原因处罚过的,再次违反应该从重处罚。

这就与招股书中披露的信息有所偏差。

▼

而且,被罚的产品数量、是否补税等都未完全披露,其对营业成本和利润的影响也未完全披露。

最后,监管层还不忘发问:一年因相同原因罚两次,你的内控真的靠谱吗?

从这点看,除了我们之前提到的出口型企业对海外销售合规性、真实性要更加谨慎外,海关处罚、出口退税也是这些企业应关注的重点。

PS:

本次震裕科技被否,除了冲压业务被接连发问外,它在出口过程中的处罚情况、退税情况也成了监管层“重点照顾”的对象,就算这种不是以出口为主的企业,出口过程中的问题也成了IPO的绊脚石。

而对另外一家依赖出口的IPO被否公司——永德吉灯业,监管层的关注重点则放在了境外销售的真实性上。(戳这里,可回看被否!这几个问题不解决,IPO会被监管层直接怼死(公司笔记))

看来,不仅要在境外销售中格外注意合规性、真实性,海关、税务环节也得要注意。

新避雷技能,get√。

不过,吃一堑、长一智,希望震裕科技和其它有类似问题的公司能有所启发,为下次冲刺IPO做好准备。

关于震裕科技被否,或者对模具、冲压、新能源汽车行业有何看法,欢迎留言互动。

本文完

▼

5月19日 下午

优塾智库沙龙

上海站

特色小镇+地产+旅游投资沙龙

20家机构高管报名

深度交流特色小镇产业格局及投资逻辑,行业大咖陆续报名中……

点击按钮▼马上报名

地点:上海 浦电路

联系人:徐小姐 ,15317335498(同微信)

▼

优塾智库·专家招募

10w+用户开放计划

现公开征集行业专家入驻

机械制造、家电、新能源汽车

医药、教育、泛娱乐、智能制造

时尚、食品饮料

入驻专家将享受以下特权