投资逻辑

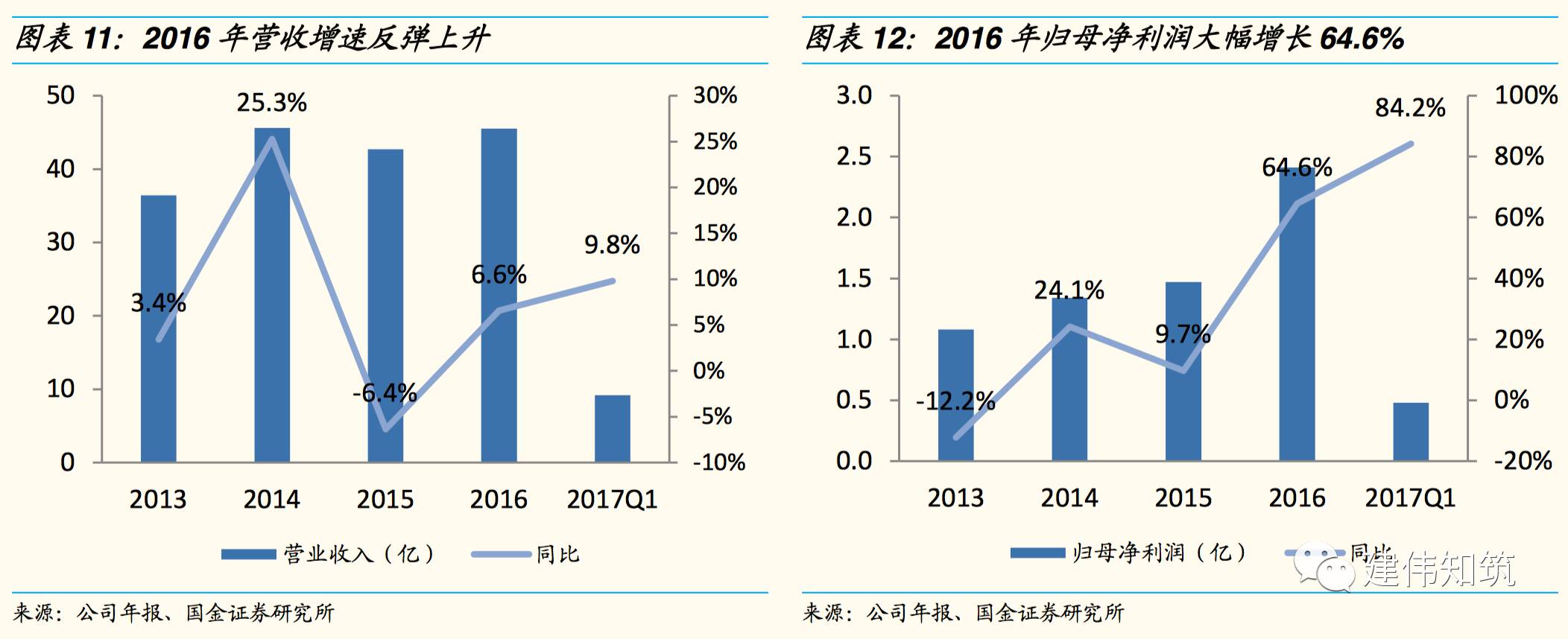

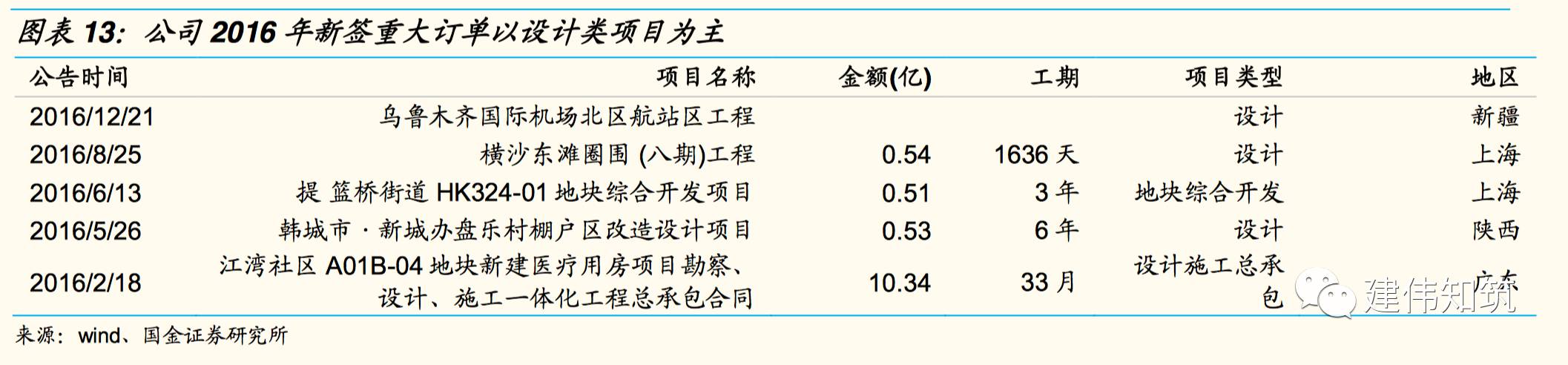

国内排名第一设计院,公司业绩高增盈利能力改善空间大:1)公司为国内排名第一设计院,在超高层及大跨空间结构建筑等复杂结构设计领域具有绝对领先地位,参与了国内90%的已建及在建超高层建筑设计工作;2)2016 年新签合同总额 65.36 亿元(+4.67%),相对16年收入比1.44倍;3)公司16年归母净利润2.41亿元(+64.6%),2017年Q1归母净利润0.48亿元(+84.19%),业绩增长明显提速;公司净利率低于同业,管理费用较高,盈利能力改善空间大。

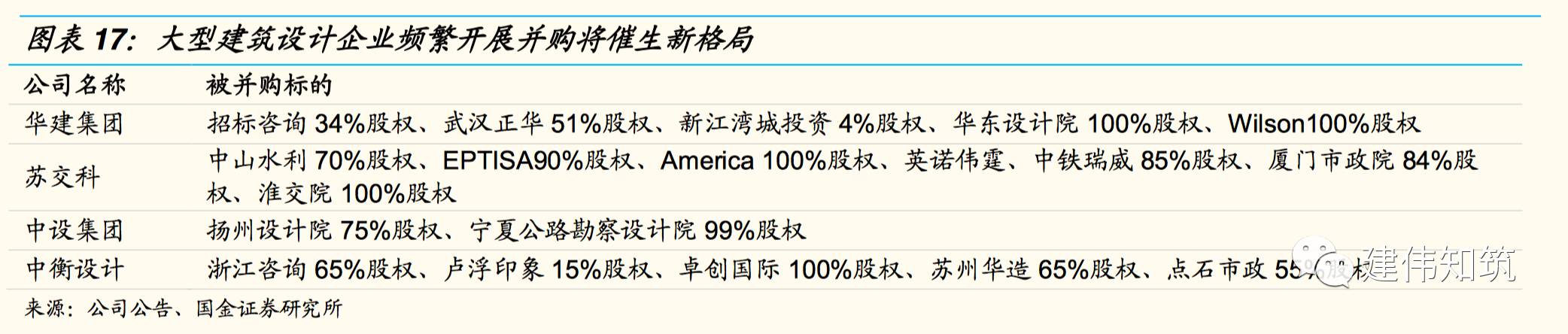

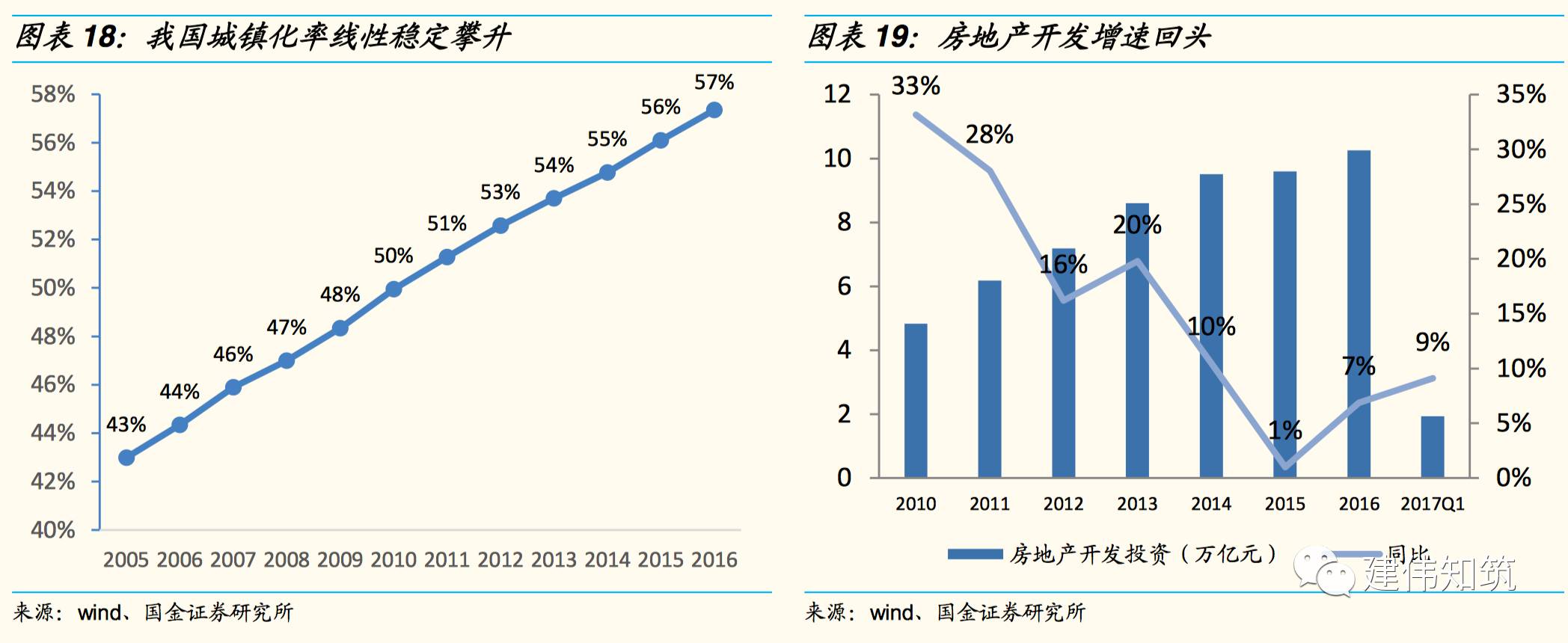

重组并购催生新格局,城镇化加快房地产投资回暖助推行业上行:1)设计行业已迈入成熟阶段,市场竞争加剧并购重组成为市场新趋势,有望催生出以国有大型企业主导的寡头新格局;2)城镇化进程不断加快为建筑设计行业打下坚实市场基础,公共建筑需求上升再添新增量,2017Q1房地产投资增速9.1%较上年显著提高,助推行业打开上行通道;3)公司已先后进行对Wilson、武汉正华和江西招标咨询等企业全资或部分股权的收购,完善海内外布局;2016年工程设计收入仅30.74亿元,行业占比不到1%,提升空间巨大。

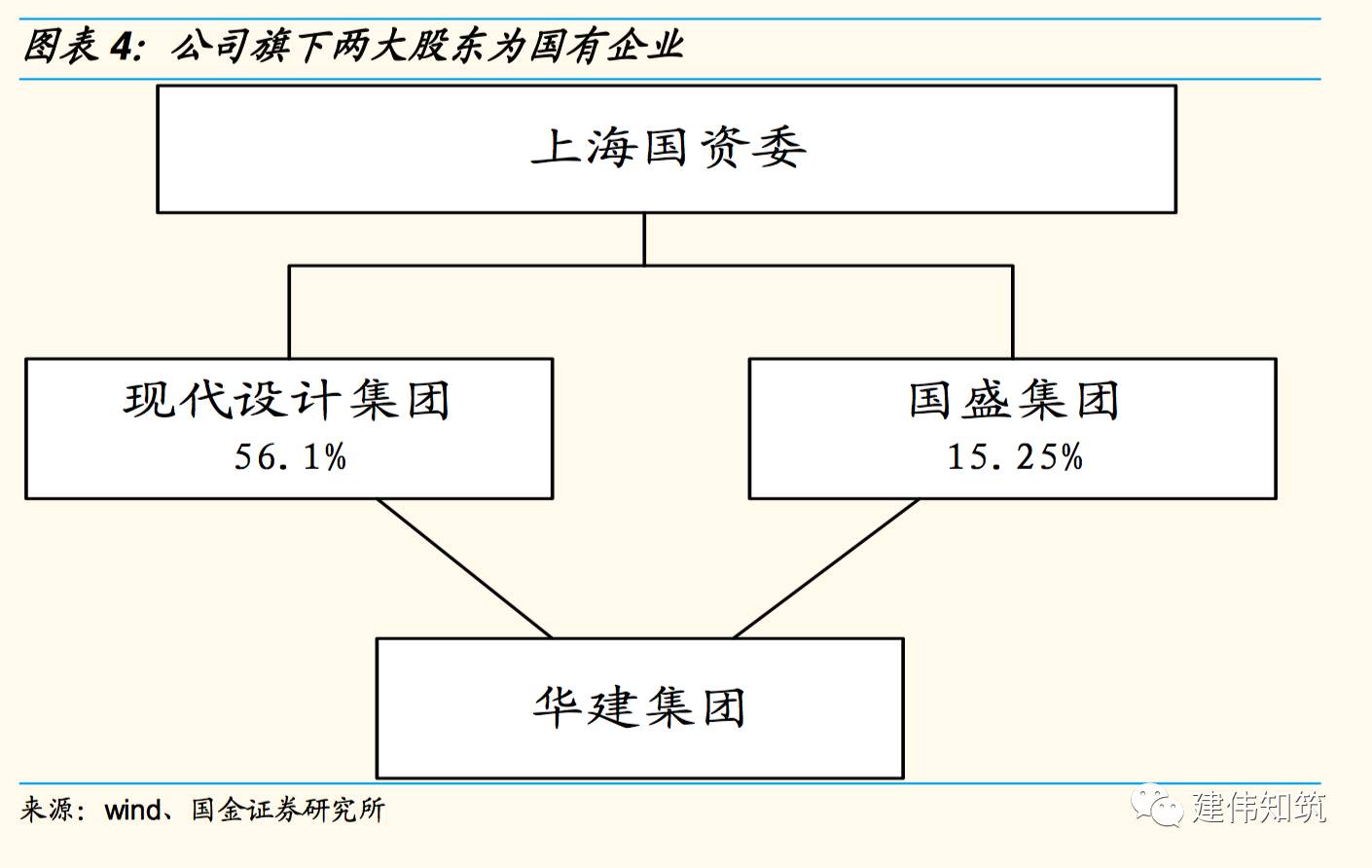

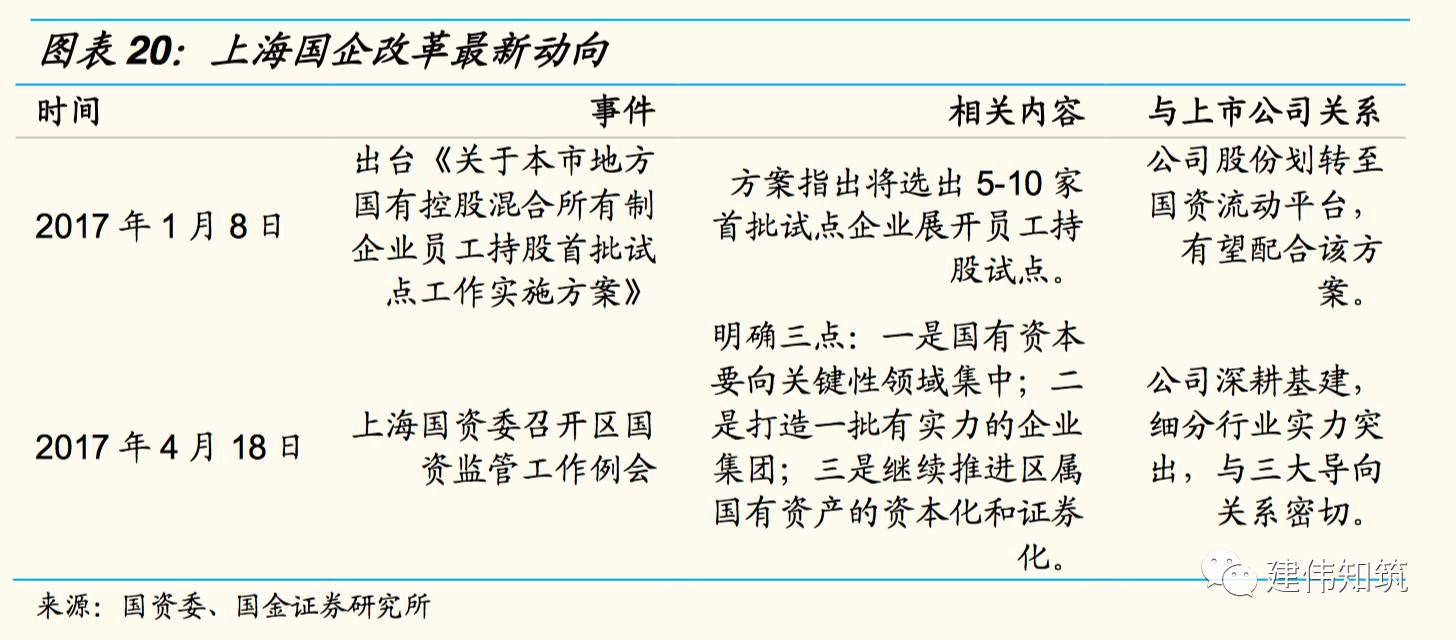

国改驶入快车道,连续定增落地资本实力显著提升:1)上海国改动作频繁,2017年4月18日,上海国资委召开区国资监管工作例会明确三点:一是国有资本要向关键性领域集中;二是打造一批有实力的企业集团;三是继续推进区属国有资产的资本化和证券化;2)公司两大股东皆为国有企业,上海国资委合计持股71.35%,实质推进国改预期强烈,目前公司管理层和核心人员无股权,国改将显著提高管理效率,激发公司活力;3)公司于2017年3月2日和16日,分别向上海现代建筑设计集团发行 5933万股和非公开发行方式发行1381万股,其中非公开发行募集资金2.8亿,改善公司现金流情况,业务发展资本充足。

投资建议

估值

风险

一、盈利预测和估值

1.盈利预测

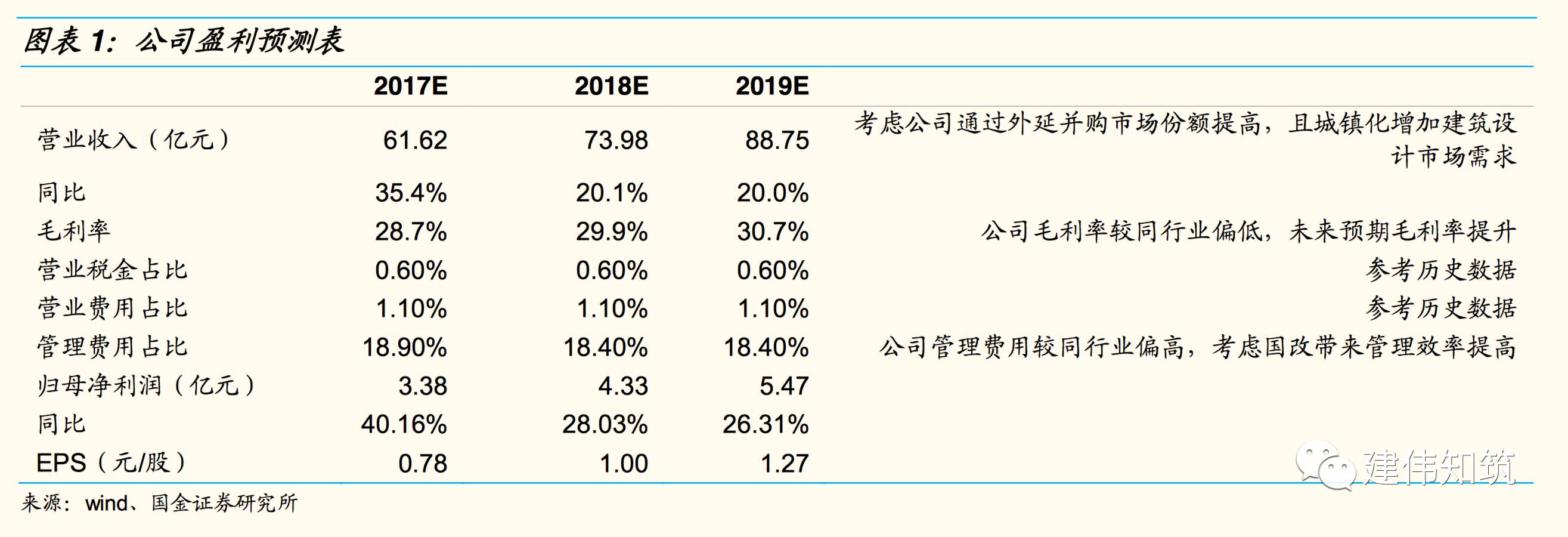

2.采用PE估值法,给予目标价25.3元

二、背靠上海国资委,技术优势助力全国化与国际化并进

1.国内排名第一设计院,业务涵盖设计/监利/咨询/总承包

公司为国内排名第一设计院,于2014年11月借壳棱光实业,2015年10月集团成功上市。公司以工程设计咨询为核心,以先瞻科技为依托的技术服务型企业,为城镇建设提供高品质综合解决方案的集成服务供应商。

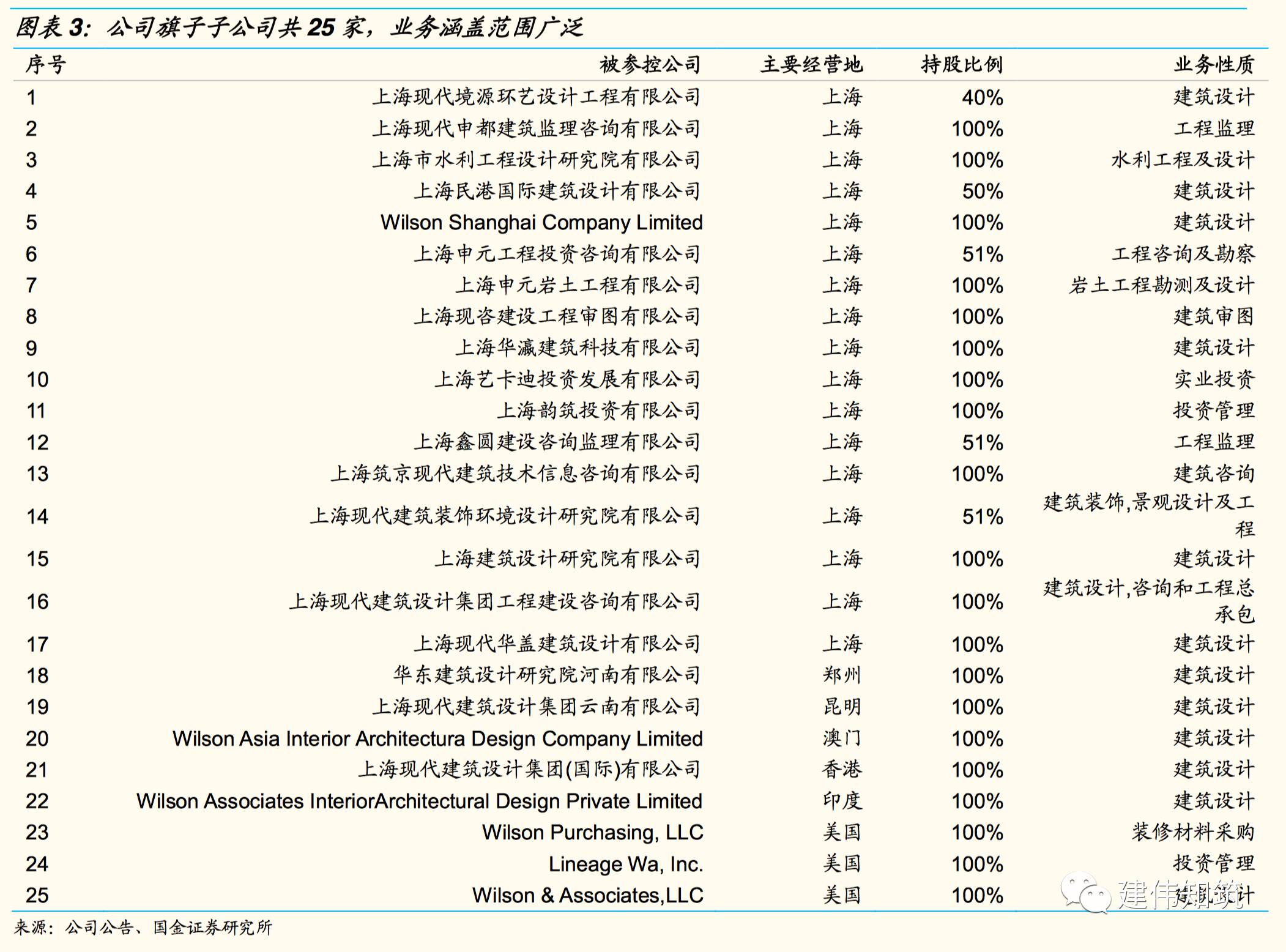

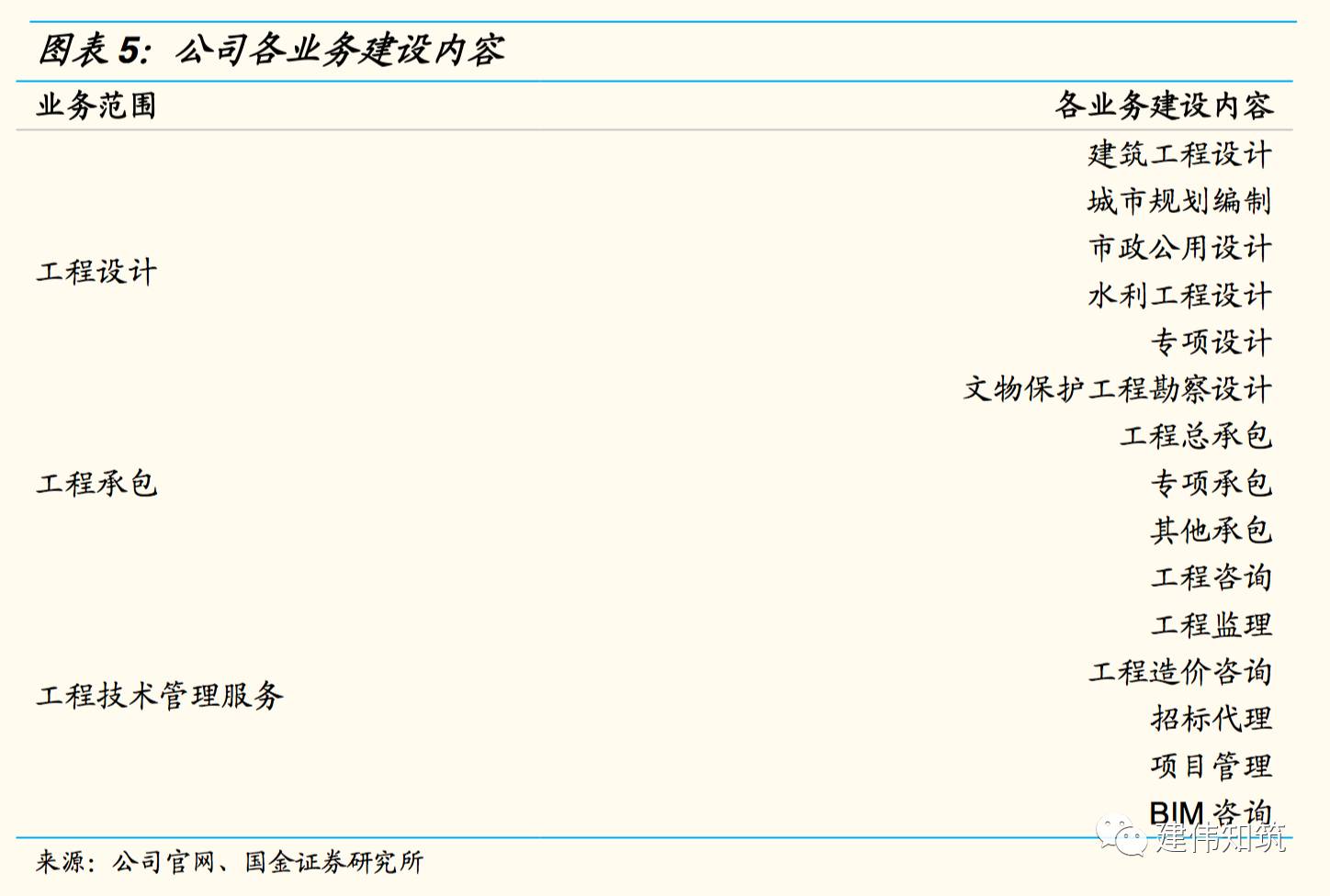

公司旗子子公司共25家,业务涵盖建筑设计、工程监理/咨询、工程总承包等,其中美国威尔逊公司在达拉斯、纽约、洛杉矶等全球8个城市设有办公室。集团作品遍及全国各省市及20多个国家和地区,累计完成上万项工程设计及咨询工作,建成大量地标性项目,获得知识产权410余项,已连续十多年被列入“全球工程设计公司150强”企业。

2.技术优势叠加品牌效应,全国化与国际化并进

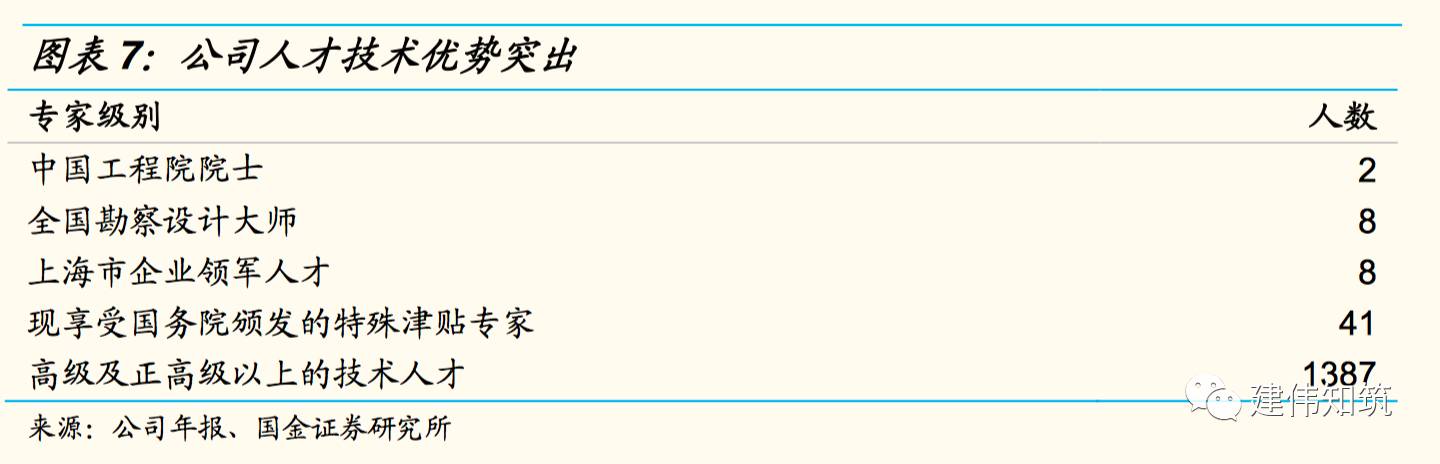

公司已经形成“员工层次结构合理,专业分布有效优化”的近6,000人的稳定人才队伍,拥有高级以上技术职称的达到1300多人,具备各专业执业注册资格的有1700余人次,设计了大量具有影响力的项目。

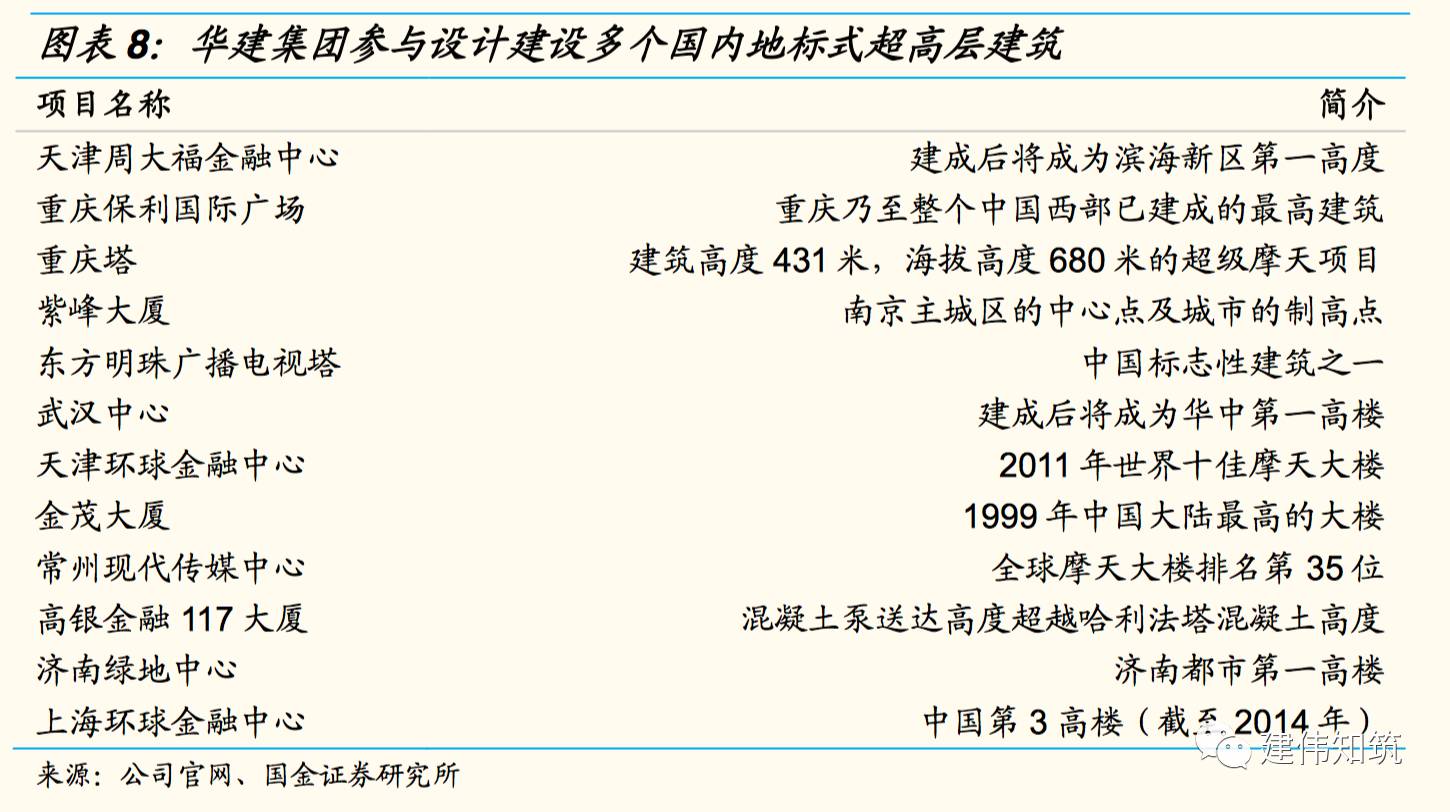

公司除了优异的综合建筑设计能力以外,在各类建筑细分领域,如民用文化建筑、医疗建筑、历史建筑保护、绿色建筑、体育建筑、科研建筑等,公司都具备成熟的技术基础和大量标志性案例。特别是在超高层及大跨空间结构建筑等复杂结构设计领域,在行业内处于绝对领先地位,公司参与了国内90%以上的已建及在建超高层建筑设计工作。

公司大力推进“全国化战略”,依托自身优势资源积极推进全国业务的市场布局,在北京、天津、重庆、武汉、西安、厦门、苏州等地设有数十家内地机构,实现了区域性资源的整合与集成。公司完成华中区域中心布点,成功收购控股武汉正华建筑设计有限公司,正积极筹划华北、西南区域中心建设。

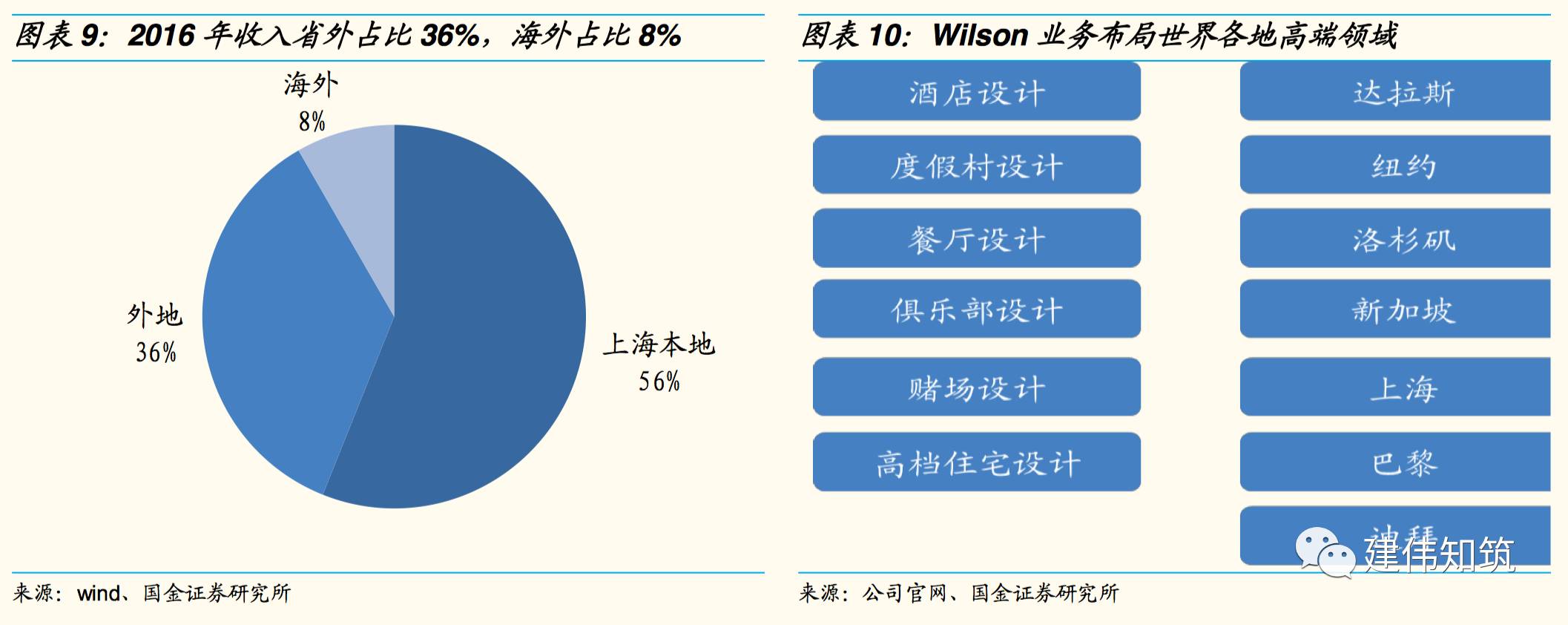

除了在香港、美国等地设立分支机构,2014年完成了对世界排名前五的美国室内设计公司Wilson的全资收购,填补了公司在酒店等高端室内设计领域的业务空白,向价值链高端和产业链前端延伸。以Wilson为基础快速打开欧美市场的窗口,公司进一步开拓海外市场,签约外经合同10余项,已经获得土库曼斯坦格普恰克火车站设计项目和巴拿马龙城二期项目等订单,公司成为上海唯一一家入围商务部民用建筑援外项目管理短名单企业。

三、业绩大幅增长,效率有较大提升空间

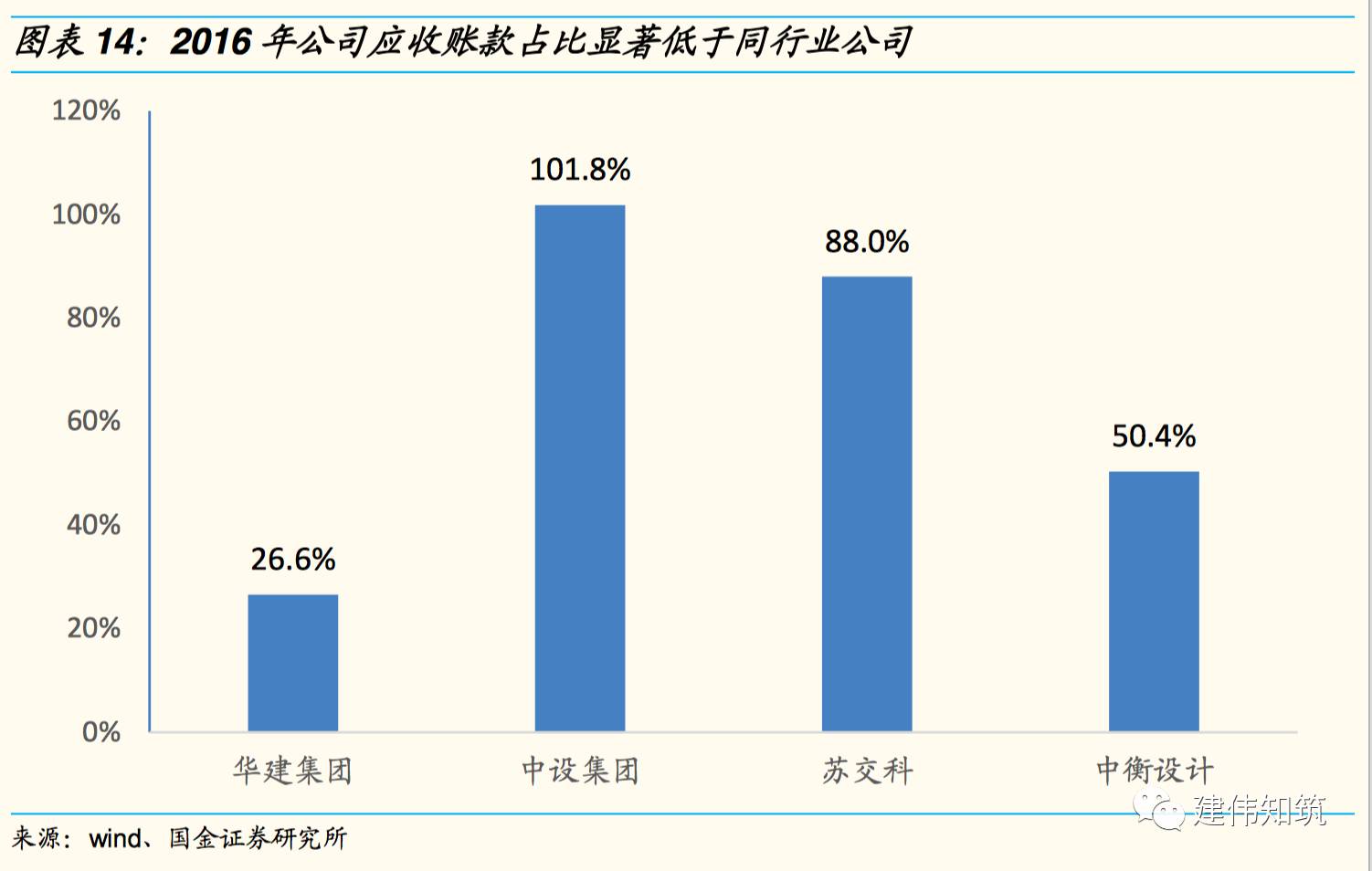

1.业绩大幅增长,回款能力突出

2.净利率偏低因管理费用过高,效率提升空间巨大

四、重组并购催生新格局,城镇化继续市场仍大

1.行业集中度低,重新洗牌建立新格局

截止2014年底,建筑设计企业已达到4629家。根据住建部数据显示,2015年工程设计企业共有14982个,工程设计完成合同额共计3058.4亿(元,同比减少14.0%,工程设计收入3365.3亿元,工程勘察设计企业全年利润总额1623.9亿元,行业集中度极低。公司2016年工程设计收入30.74亿元,行业占比不到1%,提升空间巨大。

我国工程咨询行业总体发展已迈入成熟期阶段,建筑设计行业产能严重过剩,面临新的调整和洗牌,市场竞争进一步加剧,并购重组及登陆资本市场成为市场新趋势。国有大型设计企业项目经验丰富,技术实力雄厚,在大型公共建筑设计、工业建筑设计方面具有显著优势。华建集团于2014年一季度完成对酒店餐饮室内设计世界排名第3的美国室内设计公司Wilson的全资收购,向境外市场拓展且向价值链高端和产业链前端延伸。2016年12月完成收购武汉正华51%股权,借助其在湖北省较高的市场地位和丰富的客户资源组建华中区域中心。2017年3月正在进行对招标咨询34%股权的收购,借助其江西省招标咨询行业龙头优势开拓华南市场,进一步完善全国化布局。随着行业集中度的提升,行业生命周期有望催生出以国有大型企业主导的寡头新格局。

2.城镇化还有空间行业仍在上行通道

我国城镇化率从2006年44%提升至2016年56%,城镇人口数量从5.8亿增长至7.7亿。根据发达国家的城镇化历史数据显示,我国城镇化率正处于加速上升阶段,未来仍有较长时间的持续上升,建筑设计行业仍将有广阔的增长空间。

2014-2016年我国房地产开发投资完成额分别为9.5/9.6/10.3万亿元,增速分别为10.5%/1.0%/6.9%;2017年一季度,全国房地产开发投资19292亿元,同比增长9.1%,增速较2016年全年提高2.2个pct,创2015年3月以来新高。

五、国改驶入快车道,连续定增落地资本实力显著提升

1.上海国改动作频繁,公司国改预期强有望显著提高效率

2017年上海国改动作频繁,4月18日,上海国资委召开区国资监管工作例会明确三点:一是国有资本要向关键性领域集中;二是打造一批有实力的企业集团;三是继续推进区属国有资产的资本化和证券化。上海国企改革整体进程走在全国前列,具有明显示范效应,也是目前国企改革条件较为成熟的地区。

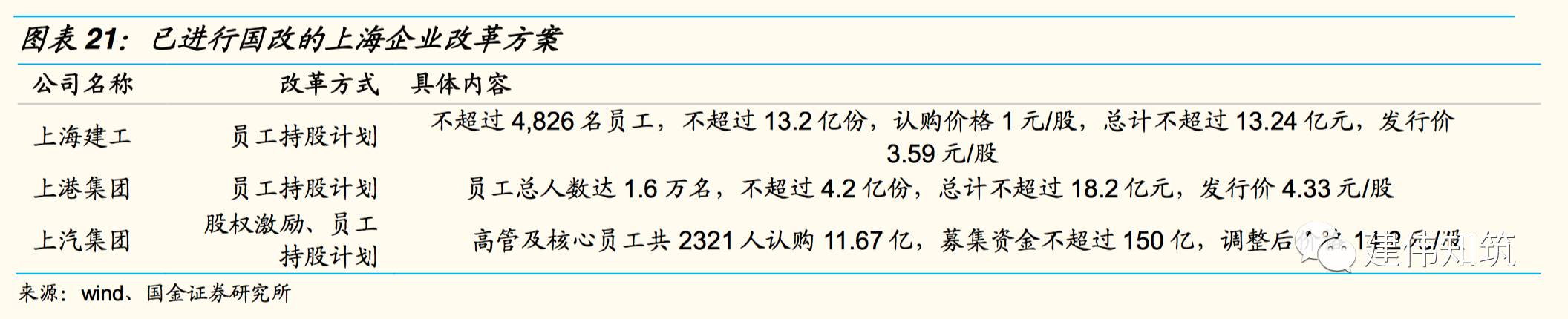

参照已经开展国有企业改革的上海企业上海建工、上港集团和上汽集团,公司有望实行股权激励以及混合所有制改革等措施。公司股权集中,旗下两大股东现代设计集团/国盛集团分别持有56.1%/15.25%股权,上海国资委合计持有71.35%股权,实质推进的预期较强。目前公司净利率显著偏低,管理费用显著偏高,公司管理层和核心人员无股权,未来股权激励等改革措施都将提高管理效率,激发公司活力。

2.连续定增落地,资本增厚打开成长空间

五、风险提示

项目管理风险:公司提供的服务包括项目立项前的咨询、概念设计、方案设计、初步设计、施工图设计以及施工配合等诸多环节,涉及与客户、政府部门、施工单位、监理单位以及公司内部各设计专业团队之间的协调。信息的传递、进度款的收付、技术交底、成本与质量控制等因素都可能影响项目的进展及收益状况,项目本身具有的复杂性,仍可能存在因管理不善而导致项目进展不顺利或项目不能达到预期收益的风险。

国改不及预期风险:国改目前虽然上层进程加快,但是政策传导环节多,政策细节的的制定与落实需要较长的时间。同时公司在上海属于大型国有设计企业,同类型企业国改经验不足,具体方案的制定与实施都需要较长的假设、论证、试验、决定的过程,国改方案对公司盈利能力以及管理运营能力的提升需要一定的时间。