外资连锁加油站进一步放开。

2018年6月28日,国家发改委、商务部发布《外商投资准入特别管理措施(负面清单)(2018年版)》,正式取消外资连锁加油站超过30家需要中方控股的限制,该清单从2018年7月28日起施行。9月,广东首家外资加油站GULF海湾石油加油站在广州越秀区正式开业。据海湾中国总经理刘亚光介绍,未来10年内海湾石油初步计划在中国新开1000-2000家加油站。

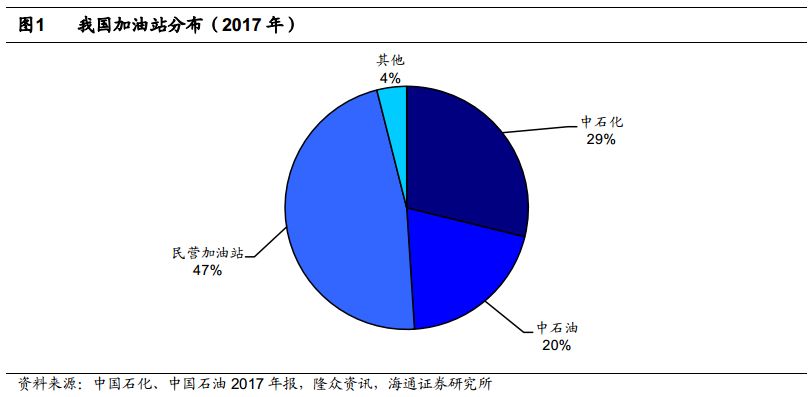

我国加油站分布:主营、民营加油站数量平分市场。

目前我国加油站超过10万座。其中,中石化、中石油两大集团的加油站分别为3.06万座、2.14万座,分别占比29%、20%;民营加油站约5万座,占比47%;中海油、中化、中外合资等其他加油站合计约4200座,约占4%。中石化拥有全国最大的成品油零售网络,其加油站布局最为优质,2017年单站加油量3969吨,高于中石油单站3829吨。民营加油站主要分布在山东、河北、河南等地,主要以个体形式零散分布,其连锁加油站仅占民营加油站3.5%。

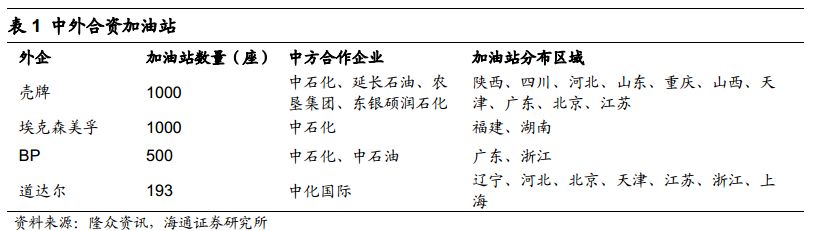

外资加油站以中外合资为主。

由于外资连锁加油站此前受到超过30家需要中方控股的限制,目前外资进入我国建立的加油站主要以中外合资为主,主要包括壳牌、埃克森美孚、BP、道达尔四家外企。

(1)

壳牌:

与中石化、延长石油、农垦集团、东银硕润石化合作,在中国的加油站达1000座以上,主要分布在陕西(300余座)、四川(180余座)、河北(120余座)、山东(100余座)等地。

(2)

埃克森美孚:

与中石化合作成立森美(福建)石油公司,加油站近1000座,集中分布在福建、湖南两地。

(3)

BP:

与中石化、中石油合作,拥有加油站500余座,集中分布在广东(80%以上)、浙江。

(4)

道达尔:

与中化集团合作经营两大零售网络,中化道达尔燃油有限公司主要覆盖华北地区的北京市、天津市、辽宁省和河北省,约98座加油站;中化道达尔油品有限公司则主要服务华南地区的上海市、江苏省和浙江省,约95座加油站。

外资加油站成品油来源:国内炼厂为主。

2018年上半年,我国成品油表观消费量1.60亿吨,其中国内产量1.83亿吨(中石化、中石油分别占比42%、28%),进口量218万吨,出口2450万吨。我国对成品油进口实行国营贸易管理,对一定数量的进口实行非国营贸易管理,由符合非国营贸易资质条件的企业在年度进口允许量内进口。2018年成品油(燃料油)非国营贸易进口允许量1620万吨。

外资加油站成品油来源:国内炼厂为主。

2018年上半年,我国成品油表观消费量1.60亿吨,其中国内产量1.83亿吨(中石化、中石油分别占比42%、28%),进口量218万吨,出口2450万吨。我国对成品油进口实行国营贸易管理,对一定数量的进口实行非国营贸易管理,由符合非国营贸易资质条件的企业在年度进口允许量内进口。2018年成品油(燃料油)非国营贸易进口允许量1620万吨。

非国营贸易进口资质条件主要包括:(1)获得进出口经营资格、办理对外贸易经营者备案登记或获得外商投资企业批准证书,具有独立的法人资格;(2)拥有不低于1万吨的成品油进口码头或铁路专用线(仅限边疆陆运企业)等接卸设施所有权或使用权;(3)拥有库容不低于5万立方米的成品油储罐或油库所有权或使用权;(4)银行授信额度不低于2000万美元或1.2亿元人民币。其中,生产型外商投资企业不需要(2)、(3)条件。2018年第一批材料齐全的企业有3家,包括福化工贸、龙润国际贸易、广东省燃料公司。

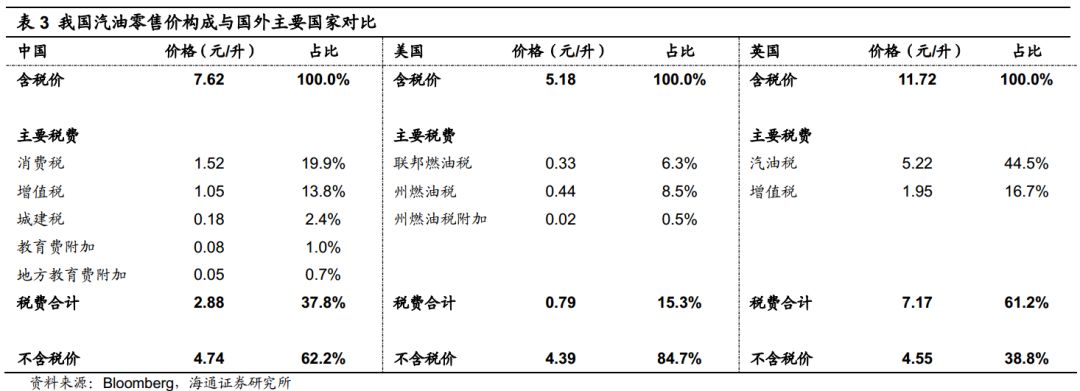

我国汽油税费高于美国,低于英国。

与全球汽油零售市场对比,目前我国汽油零售价(含税)7.62元/升,高于美国,显著低于英国。其中,我国汽油相关税费2.88元/升,占零售价比例约38%,高于美国的15%,低于英国的61%。目前各国汽油零售主要税收政策:(1)中国:消费税1.52元/升,增值税率16%,城建税率7%(市区),教育费及地方教育费附加分别为3%、2%;(2)美国(以肯塔基州为例):联邦燃油税0.184美元/加仑,州燃油税0.246美元/加仑,州燃油附加税0.014美元/加仑;(3)英国:汽油税0.5795英镑/升,增值税率20%。

外资独资加油站的建设短期冲击有限,长期有望促进三桶油提升经营效率。

外资加油站早已进入中国,且油源主要来自国内。在国内现行的成品油税费政策、进口政策条件下,外资加油站对三桶油的冲击相对有限。但随着成品油市场的逐步放开,外资独资建设加油站的步伐会加快,从长期来看将会促使三桶油加强自身管理、提升成品油经营效率。另外,随着外资加油站冲击逐步显现,我们认为中石化销售公司的上市更应该加快。

投资建议。

外资加油站进一步放开,我们认为短期对三桶油冲击相对有限。主营加油站拥有规模、地理位置以及产业链一体化的优势,具有较强的市场竞争力,建议重点关注

中国石化、中国石油

。

风险提示:

原油、成品油价格大幅下跌;外资加油站扩张进度超过预期。