1

高值耗材集采政策浮出水面

10月16日国家组织高值医用耗材联合采购办公室发布《国家组织冠脉支架集中带量采购文件》,等待近半年的冠脉支架国家集采方案终于水落石出!冠脉支架相关的几家龙头公司股价也已经在第一时间先跌为敬了!

可能很多读者不太清楚这个政策到底是什么情况,对未来行业有何影响,我准备专门写2篇文章来谈谈我的观点。

行业小知识:集采(带量采购)

所谓带量采购,简单来说我们可以直接理解为医保局作为一个大客户直接与药品/器械生产厂家谈价,最终的结果往往是

降低药品/器械的采购价格,对应以采购量为保证,也就是以价换量。

集采政策推进的目的一方面是要节约医保资金,提高广大群众的医疗水平,挤压价格中的大量水分(有些耗材终端售价与出厂价之间加价高达3-4倍),另一方面是要规范药品和器械的合理合规使用。

行业小知识:医用耗材集采背景

医用耗材政策首次提出是在2019年11月15日,GWY深化医改领导小组发布文件,要求各地针对临床用量较大、采购金额较高、临床使用较为成熟、多家企业生产的高值医用耗材,按类别探索带量采购,国家集采正式宣告从药品延伸到了医疗器械领域,政策目标制定后,多省市及省际联盟在过去一年中进行了多轮带量采购。

医用高值耗材与仿制药集采中最大的不同之处在于,药品可以做一致性评价,而各家器械企业的高值耗材往往有一定差异(非标性),无法一致性评价,这就导致市场普遍预期医用耗材集采中各厂家的恶性竞争程度大概率是要轻许多的。另外,从过去几轮多省市级别的带量采购的结果来看,主要砍掉高值耗材流通环节的水分,对出厂价的伤害比较小,对利润影响相对有限,而药品集采对出厂价的杀价幅度非常大,直接冲击厂商的利润。

当然,基于此前这样的市场共识之下,如果在全国性集采中价格直接杀到了出厂价以下,严重冲击了厂家的利润,就是超预期,相关公司的股价就要向下调整。

2

政策要点解读

对于这个政策的解读,我仔细看下来觉得以下几个要点是比较值得我们重视的:

(1)为什么先从心脏冠脉支架开刀?

前面我们说了,集采政策的推进,它的第一大诉求就是要节约医保资金,提高全民的医疗条件,正所谓擒贼先擒王,冠脉支架这个赛道总的盘子大约在150亿元,每年要做超过100万台手术,不论是从行业规模,还是老百姓的普惠程度,肯定都算得上是高值耗材的第一大品种

而且市场通过多年竞争后已经属于成熟产品,合格的生产厂家(含外资)超过10家以上,集采的时候砍价也比较容易。

从这里我们大概就能看出医保局对高值耗材进行集采的立场和意图——符合以下两个条件的品种,更容易成为中短期内的集采方向:

(1)使用量巨大。

(2)高度成熟,生产厂商众多,竞争充分。

(2)不分组竞价

这次的集采文件与此前江苏省冠脉支架的集采规则所不同的地方之一是对于药物洗脱支架的高端与低端产品没有进行分组集采,全部放在一起竞价。

这折射出医保局对于这个产品的态度是——我保障最基本的需求,不为同一类产品的“微创新”买单。

目前很多支架类产品都是迭代式的改良创新,包括在厚度、材料、药物、涂层设计去体现差异化,这种创新也可以叫做me-better,大白话来解释就是A产品可能比B产品好那么一点点,但没有本质上的“变革式创新”。

这当然也是一个不如预期的点,原先对“微创溢价”抱有极高期望的观点都已经被证伪,高价创新产品反而面临更大降价压力。

看到在集采文件出来以后,市场上还有一种观点式说这次集采对于药物洗脱支架的高端与低端产品没有进行分组集采,是完全忽视产品差异性和创新性的体现,会严重打击器械企业的创新热情。

这个说法我个人觉得是有待商榷的,首先从药物物洗脱支架中的高端和低端产品所表现出来的临床效果差异来看,本身就不足以形成产品间数倍的价格差距。

其次,我觉得那种以老商品提供的利润来进行产品的不断改良的方式谓之创新,这个说法本身就有问题,而且很多时候当一款已经卖了好几年的老产品只需要在设计上稍作改进就能继续赚大钱,企业家就更没动力创新了。

相反,在集采过后高值耗材的创新,很可能会跟创新药一样,在外部变化的倒逼下,进入到追求更具颠覆性差异化的更前沿的创新阶段,你要卖出高溢价不是不可以,那你就研发出一款从0到1或者从1到10的革命性创新产品来啊。

(3)产品入选规则

按照集采文件中公示的竞标规则,一家公司的产品要中标,需要经历三步:

第一步,按照各家厂商报价由低到高的顺序进行排序,产品排名前 10 名首先入围。

第二步,入围产品符合以下条件之一的,获得拟中选资格:①

申报价≤最低产品申报价 1.8 倍的。②申报价>最低产品申报价 1.8 倍,但低于 2850 元的。拟中选排名与产品排名相同。

第三步,根据事先确定的医院意向采购量确定每一种冠脉支架的采购量

Ps:2850元这个价格线,是江苏冠脉支架带量谈判全场最低价,来自乐普的一款低端支架产品。

从这个规则里面我们能看出什么信息呢?我觉是六个字:

降价压力山大!

2850元这个价格很明显已经算是一个隐含的政策指导价了,就是不管啥产品,如果愿意降到之前江苏集采最低价就可以尽量让你中标,换句话说,之前所有参与江苏省集采的产品这次基本上毫无例外全部都会主动向下降价。

那么于此带来了又一个问题,如果某些小的厂家,光脚的不怕穿鞋的,采用恶意杀价的方式来把龙头公司挤出市场,怎么办?其实医保局也想到了,这就要涉及到第四个要点——意向采购。

(4)意向采购

这次冠脉支架集采的规则与之前仿制药另一个巨大的不同之处在于,并非像仿制药集采规则中最低价者获得最大的量/份额(40%份额)的这种玩法,而是根据医院上报的意向采购量所决定各家厂商中标后所能拿到的份额。

医院上报的意向采购量是根据什么来决定的呢?主要是体现为终端医生的选择权,可以理解为由产品的当前市场份额/使用量、知名程度、医生和医院的认可程度等因素来决定。

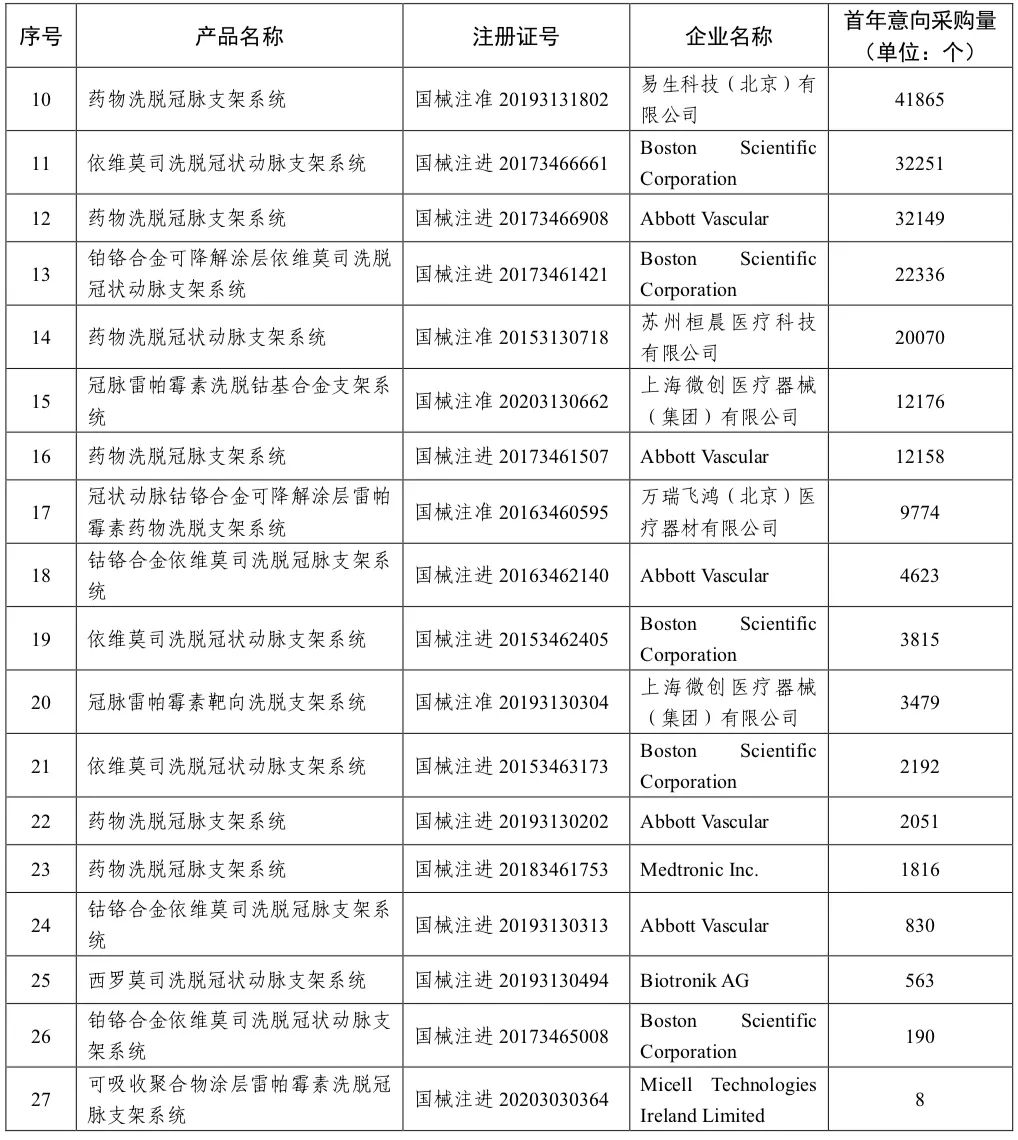

从此前公告出来的意向采购汇总表中也可以看出,市场份额高的产品,医疗机构此次申报的需求量也大,像行业龙头微创的两款产品加起来意向采购了高达37万个,另一个龙头乐普的药物洗脱支架意向采购也达到了12万个。

这样就导致了小企业想要通过集采来逆袭很难,就拿上表中排名第27的Micell这家公司来说,即使它的产品以最低价中标,最后的采购量也还是只有8个,根本没有任何意义,这类厂商通过恶性价格竞争抢市场的动机会大大弱化。

这次的集采政策可以是说一份水平非常高的文件,医保局既要完成冠脉支架降价的任务,同时又没有完全将不同厂家的不同产品看成是完全可替代的同质化的产品,制定了相应规则对头部优质公司的份额予以保护,前面提到的“微创新”虽然无法获得高溢价,但是在“意向采购量”的层面还是起到了关键作用。

(5)覆盖范围

据统计,本次冠脉支架集采的量大约是107万条,2019年国内支架使用量大概是140万条,那么也就是说覆盖了80%的市场,另外33万条就是所谓的“集采外市场”,占到总量的20%,再算上每一批集采是以两年为限,假设需求每年自然增长为5%,“集采外市场”2年后大约为40万根左右。

这个40万根的“集采外市场”本质上就是指需要患者自费的产品,主要竞争者包括本次不在集采范围内的不锈钢支架、可降解支架,集采弃标/未中标的合金支架,既然是需要患者自费,当然是以各家的高端产品为主,这样患者才会产生自费的动力。

从这个角度来看,未来冠脉支架领域主要就是分为两个阵营,第一个是顺应医保局满足了大部分人的医疗需求指导思想下产生的低价集采市场,另一个是满足中高收入群体需求的自费高端医疗器械市场(比如各家厂商之前售价就在1万+的高端合金支架,未来几年即将放量的可降解支架等)

3

价格博弈

先说结论:

1.这次集采之下,绝大部分产品的杀价冲击原出厂价已成必然。

2.主要的攻守焦点将围绕2850元一线展开。

为什么说绝大部分产品的杀价将低于2850元,甚至冲击出厂价已成必然呢,主要有以下四个原因:

1.现在市面上绝大多数药物洗脱支架产品的生产成本都不超过1000元,毛利率普遍高于80%,净利润率在30%-40%,即使考虑到每年8%的研发费用率,即使降价至2800元以下,利润依然非常客观,

2.原价1万以上的多款进口支架,在欧洲市场的均价也就500美元/条(3500元)左右,在印度等发展中国家终端零售价<400美元(2800元RMB),国内患者常年承担着较高的费用。

3.支架的中标和销售不仅仅是保住药物洗脱支架这个产品本身市场份额的问题,更重要的是还会牵涉到未来更多心血管科室的配套产品如球囊、导丝、导管等的整体销售,以及长期培养的医生使用习惯所产生”无形壁垒“。

4.支架与很多仿制药不同,完全不存在什么院外市场(指药店、OTC等渠道),如果丢掉集采后去竞争剩余20%-30%的患者自费市场,将会无比的困难!对很多企业来说都没有任何退路。

考虑到不论是表层的财务意义,还是其背后所体现的重要战略意义,无论对于进口企业还是国产企业来说都绝对是一块不容忽视的市场,首要的目标肯定不是维持高价,而是会选择全力以赴的去争取中标,在这个前提下有存在一定的价格博弈空间。

这里就是典型的“囚徒困境”,具体来说:

(1)如果报价高于2850元则很危险,直接在第一轮丢标出局的可能性并不低,低于2850元则很有希望中标,如果各参与方都报在2850附近,那么根据“价格不高于最低价1.8倍”的规则,利益最大化的报价是在5130元(2850*1.8)