■截至8月1日,A股整体披露率65.42%,主板披露率35.79%,中小企业板披露率99.54%,创业板披露率100%。

鉴于主板的披露率并不高,我们将结合上半年规模以上工业企业利润情况进行更加详细客观的说明。同时,需要提醒的是以下分析是仅针对目前所收集整理的相关数据,后续有可能根据最新的披露情况进行调整。

■板块角度:2017Q2主板非金融业绩环比下滑。

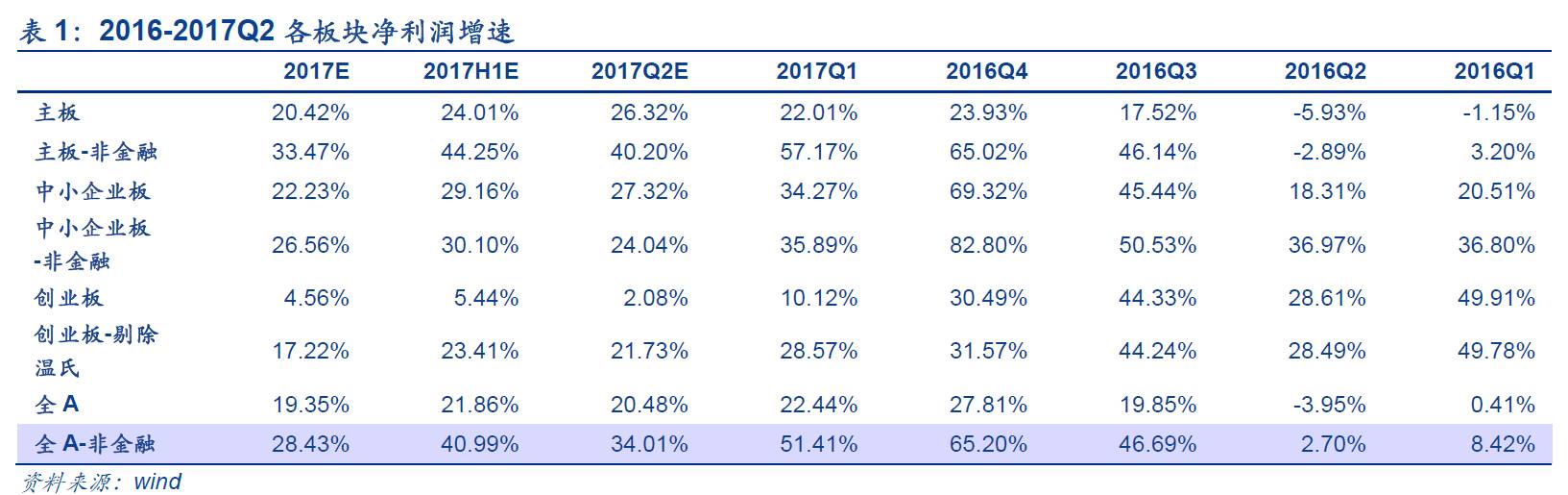

从工业企业利润角度来看,2017Q2中报预告主板非金融净利润同比增速环比下滑至40.20%。规模以上工业企业利润与主板非金融板块利润的相关关系最高,1-3月的工业利润累计同比增速28.30%,1-6月累计同比增速回落至22.00%,我们推算2017Q2主板(非金融)业绩同比增速为40.20%(前值57.17%),环比Q1出现下滑。

■行业角度:2017Q2周期环比高位下滑。

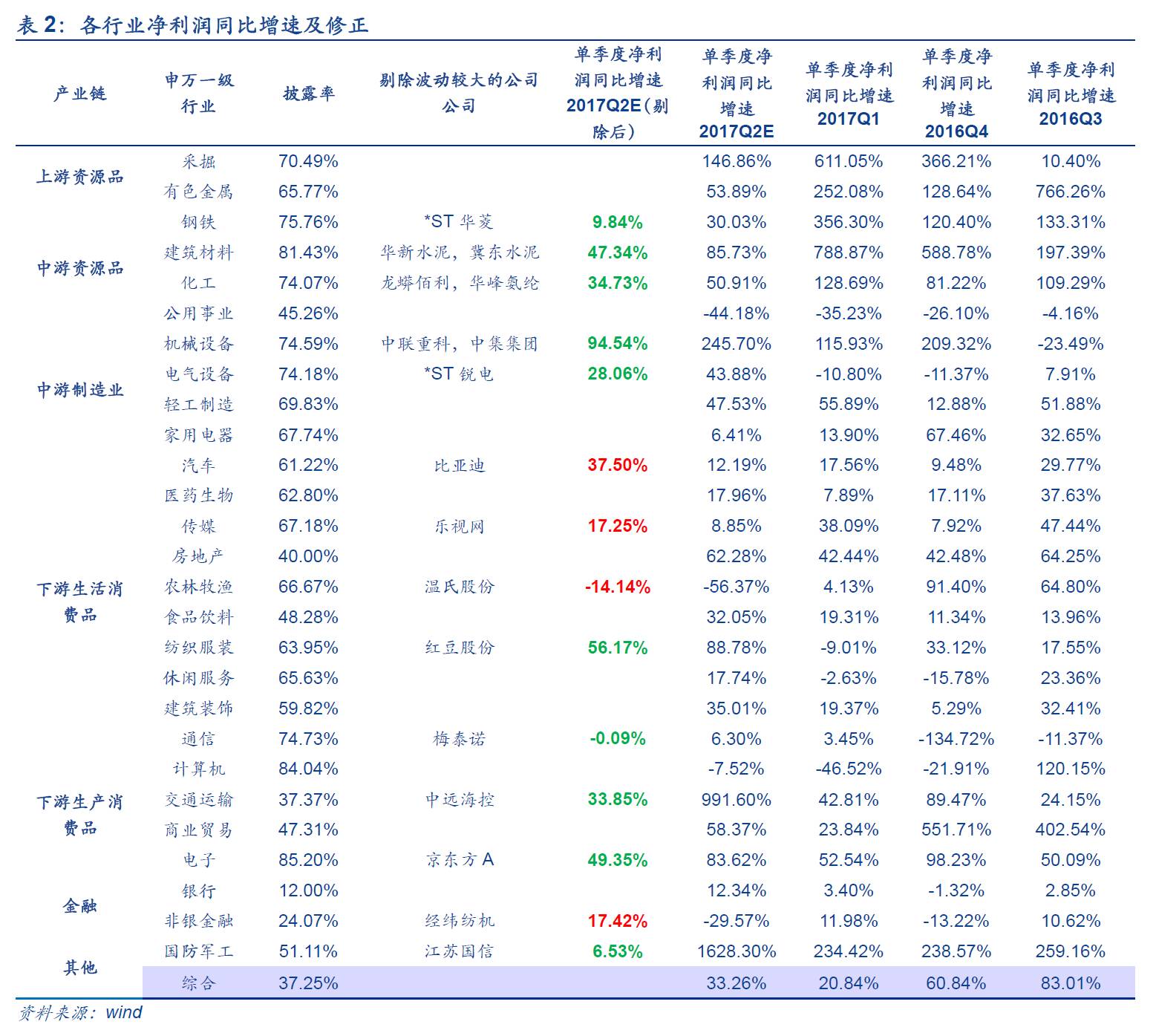

盈利重点预计仍在上中游行业,2017Q2盈利贡献相对趋弱,周期环比高位下滑。从季度数据净利润增速变动来看,交通运输、机械设备、建筑和食饮的净利润增速环比上升;采掘、建筑材料、有色金属、化工和钢铁等周期行业环比高位下调,但下调后均保持在30%以上的高增速;而公用事业和农林牧渔行业的净利润增速进一步下滑。

■个股角度:优先关注创业板的中高市值公司。

创业板结构性分化,估值角度来看真成长接近历史底部,伪成长维持高位;盈利角度来看,大市值盈利更胜一筹,小市值垫底。结合估值和盈利两者,如果创业板迎来机遇,优先关注创业板的中高市值公司。

■风险提示:经济增长不及预期、通胀风险、地缘政治风险

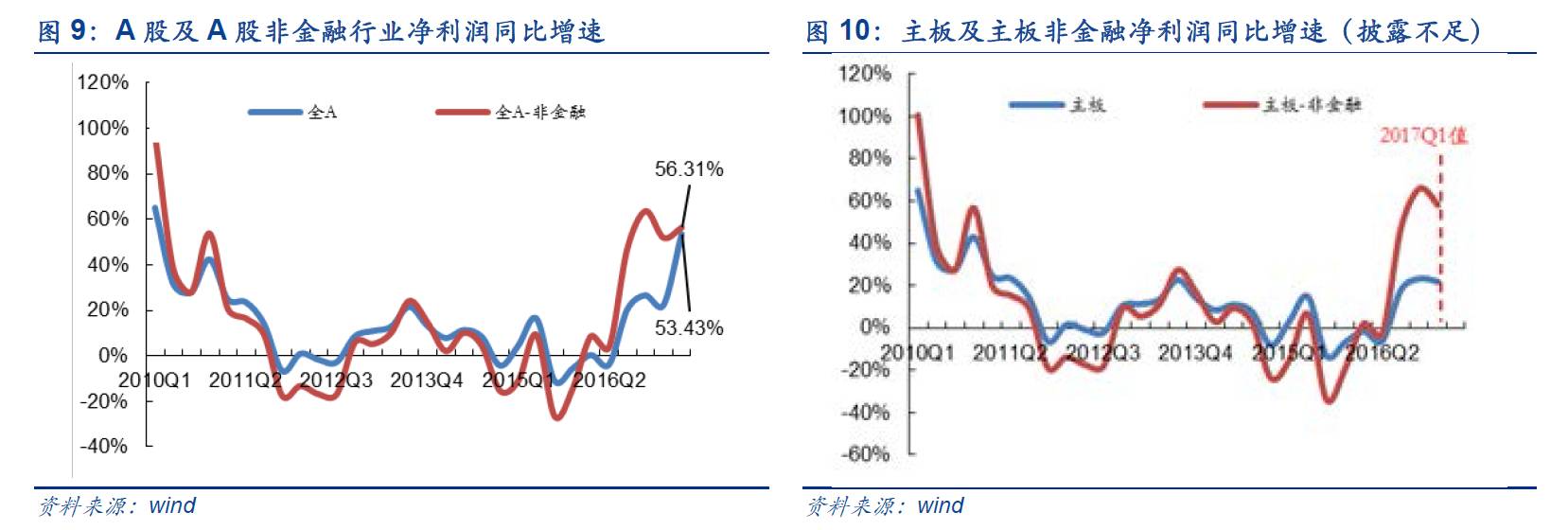

截至8月1日,A股整体披露率65.42%。沪深两市共2135家上市公司发布2017年中报业绩预告,整体披露率为65.42%。其中,主板共披露632家上市公司,披露率35.79%;中小企业板共披露864家上市公司,披露率99.54%;创业板共披露657家上市公司,披露率100%。鉴于主板的披露率并不高,我们认为目前仅凭中报预告对全部A股和主板进行业绩推测是有一定偏误的,因此我们将结合上半年规模以上工业企业利润情况进行更加详细客观的说明。同时,需要提醒的是以下分析是仅针对目前所收集整理的相关数据,后续有可能根据最新的披露情况进行调整。

1

.

板块角度:

2017Q2主板非金融业绩环比下滑

从工业企业利润角度来看,2017Q2中报预告主板非金融净利润同比增速环比下滑至40.20%。

截至目前已披露的中报预告数据,按照历史可比口径主板2017H1预告净利润同比增速为27.01%,剔除金融后为73.25%,环比Q1持续上升。值得注意的是主板披露率仅有35.79%,已披露上市公司中报业绩均较好,并不能完全代表整体情况。

考虑到规模以上工业企业利润同比变化与上市公司净利润变动相关性较高,在此我们尝试用规模以上工业企业利润对主板非金融业绩进行预测。

●规模以上工业企业利润

:根据统计局的定义,

规模以上工业企业

即年主营业务收入为2000万元及以上的工业法人单位,主要包括国民经济行业分类标准(GB/T4754-2011)中的41个细分工业企业。其中,上游包括煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业等行业;中游通用设备制造业、黑色金属冶炼和压延加工业、金属制品业、家具制造业等行业;下游包括农副食品加工业、酒、饮料和精制茶制造业、纺织服装、服饰业、医药制造业、计算机、通信和其他电子设备制造业。根据统计局的定义,

工业企业利润

指的是企业在生产经营过程中各种收入扣除各种耗费后的盈余,反映企业在报告期内实现的盈亏总额,在月度数据中看到的通常是规模以上工业利润。

规模以上工业企业利润与主板非金融利润的相关关系最高。

2001年至今规模以上工业企业利润(按照季度数据调整)与主板非金融相关程度最高,相关系数为0.85,均高于其他板块

(与主板净利润相关系数为0.78;与全A净利润相关系数为0.78;与全A非金融净利润相关系数为0.84)。具体而言,我们选取2000年至今的规模以上工业企业利润同比数据与A股净利润同比增速进行拟合,通过画图可以发现两者之间是高度相关的,主要原因在于:

1.两者的统计口径存在重合。(规模以上)工业企业选取的标准是年营业收入2000万以上的工业企业,绝大部分的上市公司中的工业企业满足该要求

;

2.我们认为规模以上工业企业普遍具有良好的持续经营能力,均受宏观环境、政策法规以及行业特性等共同因素影响,对净利润变动造成的影响趋势大体一致

。同时,我们也注意到两者存在一定区别:首先,规模以上工业的企业数量远大于A股的企业数量(2016年规模以上工业利润总额68803.2亿元,A股企业净利润总额29979.0亿元,A股非金融企业净利润总额14190.2亿元)。其次,规模以上工业企业利润走势并不与上市公司完全一致,我们认为有可能主要是由于工业企业内部分化导致的,例如行业集中度、并购重组以及定价权等因素。

2017Q2规模以上工业企业利润增速累计同比环比逐月下滑,预计主板(非金融)净利润环比回调至40.20%。

年初至今规模以上工业企业利润总额累计同比从年初的最高值31.50%逐月下滑,2月到6月累计同比分别为31.50%、28.30%、24.40%、22.70%、22.00%,

上半年整体维持高位,二季度累计同比环比逐月下滑。

值得注意得是

二季度工业企业利润增速最快的主要集中在上游,其中6月煤炭开采和洗选业利润总额同比增长19.7倍,中下游行业并没有呈现明显增长,说明上游价格上涨未能有效传导至中游,对中游行业业绩影响更主要体现在成本端压力提升而非利润传导

;同时,虽然二季度经济数据超预期,但是下游行业的业绩并未受此拉动而出现明显增长,整体而言中下游业绩并没有大家想象得那么好。结合2017Q1A股净利润增速处于阶段性高位,我们推算2017Q2主板(非金融)业绩同比增速为40.20%(前值57.17%),环比Q1出现下滑。

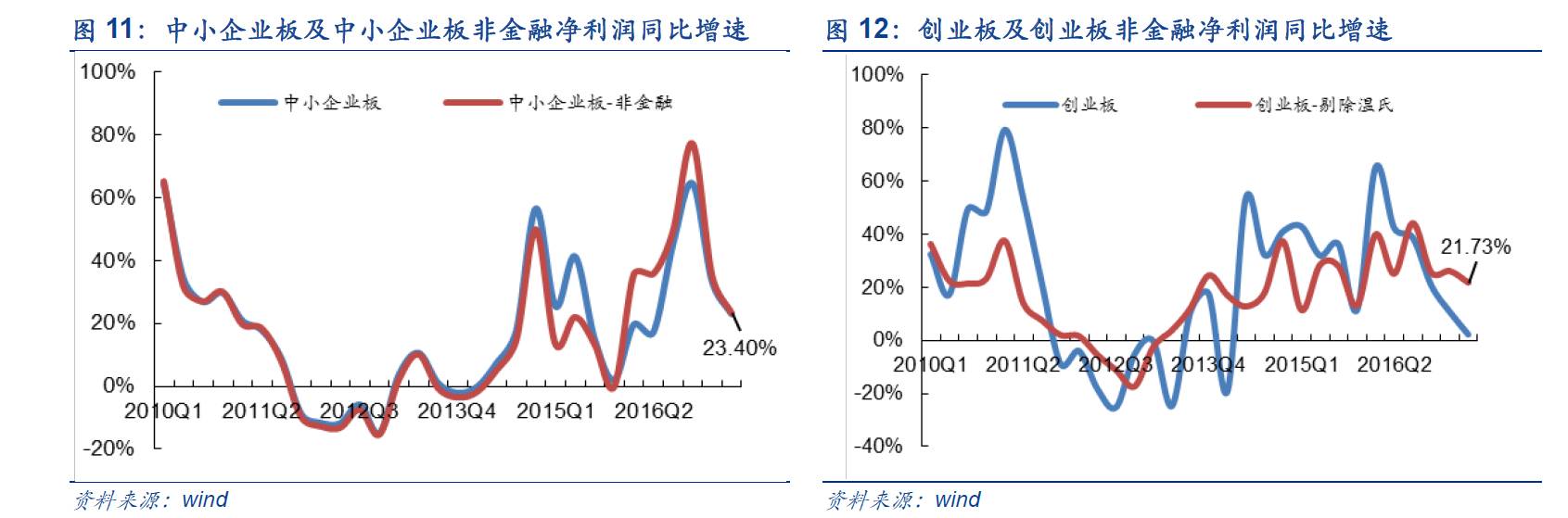

2017Q2

中小企业板中报预告净利润增速27.32%,创业板(剔除温氏)净利润增速21.73%,均较Q1下滑。中小企业板上市公司2017H1的净利润同比增速为29.16%,剔除金融后为30.10%,2017Q2净利润同比增速为27.32%(前值34.27%),剔除金融后为24.04%(前值35.89%)(详见《

蛰伏守正,结构至上——6月行业配置月报

》和《

2017Q2新能源设备和航空预计超预期——中报业绩前瞻

》)。创业板上市公司2017H1的净利润同比增速为5.44%,剔除温氏后为23.41%,2017Q2净利润同比增速为2.08%(前值10.61%),剔除温氏股份后为21.73%(前值26.07%)(详见《

2017Q2创业板净利润增速稳中趋弱——中报业绩前瞻系列二

》)。

全年来看供给侧改革与经济稳中向好提高保驾护航,2017年整体盈利将大概率好于预期。

随着供给侧改革推进和行业集中度提升,A股上市公司企业盈利情况将继续好于预期。根据2016年至今A股上市公司业绩数据,我们预计2017年全部A股净利润同比增速19.35%,好于2016年的8.69%。其中,创业板和中小板相较2016年同比增速均出现一定回调,主要原因是2016年的高基数与成长股盈利的负面预期;

主板将成为A股盈利的最大亮点,增长主要来源是金融机构的资产负债表修复带动利润回升,预计2017年主板净利润同比增速20.42%,明显高于2016年。

截至目前最新数据,2017Q2盈利重点预计仍在上中游行业,2017Q2盈利贡献相对趋弱,周期环比高位下滑。

截至目前最新数据,大多数申万一级行业中报预告披露率超过50%,披露率不足50%的行业包括商业贸易(48.39%)、食品饮料(48.28%)、公用事业(45.26%)、交通运输(37.37%)、房地产(41.54%)、银行(12.00%)、非银金融(24.07%)、综合(29.22%),上中游行业中报预告披露率较高。

►2017Q2净利润增速环比增长的行业有交通运输、机械设备、电气设备、建筑和食饮。

交通运输

业绩增长收益于全球经济回暖和国内交运数据持续向好,2017Q2中报预告净利润同比增长991.60%,其中物流和高速同比增速较高,大概率超预期。同时,2017Q2(E)机械设备、电气设备、轻工制造、电源设备(新能源设备)业绩增长明显,其中,

机械设备

由于一二季度销售放量,挖掘机、起重机等销量持续高速增长,2017Q2中报预告净利润同比增长245.70%;受新能源汽车销售增长和锂电设备需求不断提升,2017Q2新能源设备盈利大概率超预期,

电气设备

增速扭负为正,由Q1的-10.80%上升至43.88%;

食饮

增速持续上涨,由Q1的19.31%上升至32.05%。除此之外,

纺织服装

伴随消费升级,中高端服装消费业绩好转以及出口端发力,2017Q2中报预告净利润增速显著提升至88.78%;建筑行业同比增速显著回升,PPP以及海外订单使得业绩不断释放,关注园林、基础建设以及装修装饰等细分领域。

►2

017Q2净利润增速环比高位下调的行业有采掘、建筑材料、有色金属、化工、钢铁。

随着PPI一季度触顶回落后,上中游资源品净利润增速同步触顶,Q2增速出现高位下滑,

采掘、有色金属、钢铁、建筑材料、化工

的净利润增速为146.86%、53.89%、30.03%、85.73%和50.91%。具体而言,

有色行业

业绩依然处于高位,钴、锂供需处于紧平衡,叠加新能源汽车景气上行,带动钴、

锂价持续走高,在已经披露中报预告的76家企业中62家业绩积极(预增、扭亏、续盈、略增);

煤炭行业

由于煤价上半年同比增长50%以上叠加供给侧改革下煤企经营不断改善,当前披露中报预告的27家上市煤企中除2家公司预告不确定外,其余25家企业预告积极,预计上半年煤炭板块盈利持续大幅改善。值得注意的是,2017H1

钢铁

企业保持较高盈利,已披露的上市公司中2017Q1和Q2分别实现净利润58.31亿元和53.69亿元。由于Q2去年同期基数的抬升,16Q1的净利润-35.94亿元上升至16Q2的41.29亿元,导致2017Q2中报预告净利润增速环比出现下滑。

►2017Q2净利润增速低位恶化的行业有公用事业、农林牧渔

。2017Q2

农林牧渔

环比业绩继续下滑,净利润同比增速由4.13%下降至-56.37%;在剔除温氏股份后净利润增速由-56.37%上升至-14.14%。

公用事业

中的电力行业由于煤炭价格大幅上涨,成本端压力上升,二季度盈利增速继续下滑,由-35.23%下滑至-44.18%。

►TMT整体表现较Q1有所好转,电子依然是结构性亮点。

计算机、传媒、通信

2017Q2中报预告净利润同比增速分别为-7.52%、8.85%和6.30%。

传媒行业

的业绩增速仍较高,在剔除乐视网后,行业整体净利润增速有望从6.80%上升至17.25%。此外,

电子行业

继续保持业绩高增速,Q2净利润增速为83.62%,依然是成长板块的结构性亮点。具体而言,2017Q

2

计算机行业

分化程度

有所改善,目前159家中报预告披露中预计业绩预喜的有103家,预计业绩增加的有41家,并且人工智能、大数据等细分领域保持高速增长。

电子

景气高涨伴随业绩显著回升,168家中报预告披露中有35家业绩亏损,净利润增速超过50%有64家,智能手机产业链成长迅速;

通信

同比增速略有回升,主要来自于光通信等细分领域的盈利增长;

传媒

业绩环比趋稳,板块分化延续,手游和精品剧成为结构性亮点,剔除乐视网后净利润增速由8.85%上升至17.25%。

3

.

个股角度:

关注真成长,建议跟踪“创50”

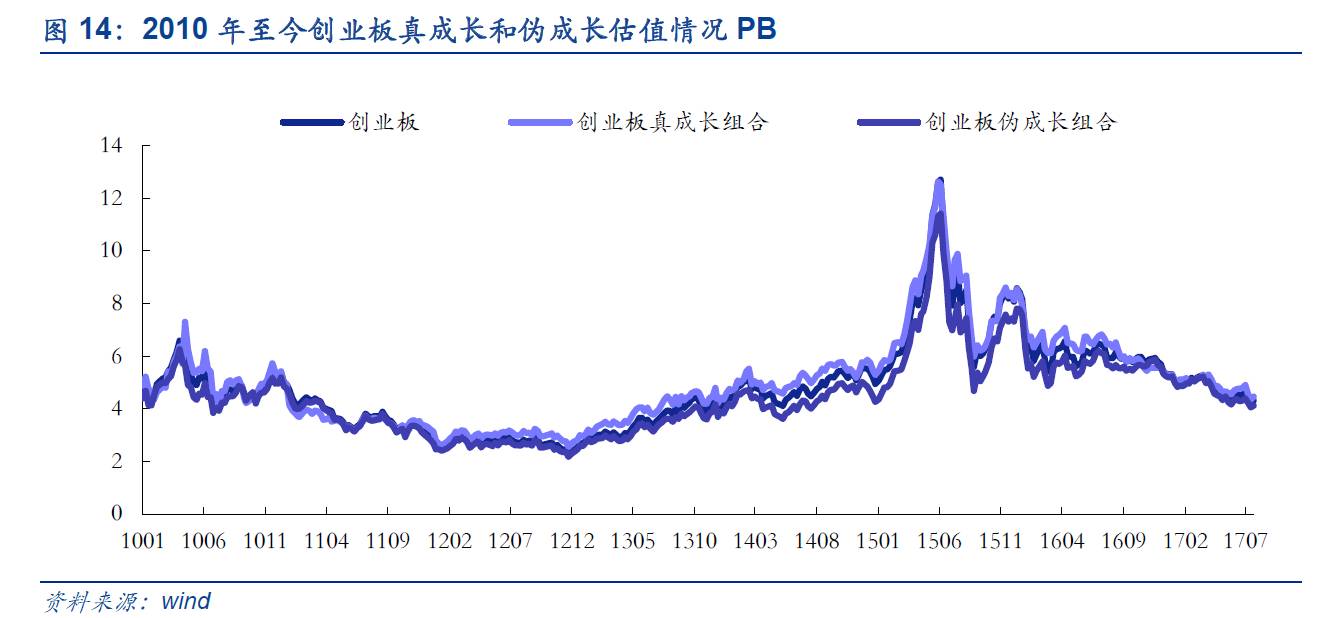

创业板结构性分化,真成长估值接近历史底部,伪成长维持高位。

首先,我们在盈利基础上构建创业板真成长组合:①三年复合增长率高于15%;②EPS高于0.5;③PEG低于1.5;④最近三年未出现亏损;⑤总市值高于50亿(共计55家)。作为对比,我们选取标准为三年符合增长率低于5%(共计235家)构建伪成长组合。从历史数据中,我们可以看出创业板PB无结构性的分化,PE分化自2015年年底出现,分化有扩大的趋势。分化主要原因在在创业板持续低迷的背景下伪成长组合在业绩上并未得到兑现,分母进一步恶化使得伪成长相对真成长估值仍处于高位。

目前真成长组合估值已经接近历史底部,最新PE为26.73(中位数45.98,最小值26.15);伪成长组合估值偏高,最新PE为82.58(中位数60.53,最小值26.95)。