编者按:

经过两年多的期待,深港通终于将在明天2016年12月5日正式开启。深港通的开启必将对两地市场产生深远的影响,在此格隆汇特别组织会员力量做了《布局深港通》系列文章,

包含了港股通的大金融、大消费、TMT、新能源等重点行业公司的梳理

。祝格隆汇的朋友们能够抢占先机,抓住深港通这一红利实现令自己满意的投资收益。

格隆汇制作视频:《一分钟读懂深港通》

11

月

7

日,国家发改委、国家能源局召开新闻发布会,对外正式发布《电力发展

“

十三五

”

规划》。按照电力工业规划,到

2020

年,我国风电装机

2.1

亿千瓦,“十三五”期间年均增速

9.9%

;光伏装机

1.1

亿千瓦,年均增速

21.2%

;抽蓄装机

4000

万千瓦,年均增速

11.7%

;核电装机

5800

万千瓦,年均增速

16.5%

。

该规划强调,到

2020

年,非化石能源发电装机达

7.7

亿

kW

左右,占比约

39%

,而发电量占比提高到

31%

,从而使非化石能源消费比重提高至

15%

左右。到

2020

年,全国水电

/

风电

/

太阳能

/

核电

/

天然气发电装机将分别达

3.4

亿

/2.1

亿

/1.1

亿

/5800

万

/1.1

亿

kW

。同时,规划明确“十三五”期间要取消和推迟煤电

1.5

亿千瓦以上,并且争取到

2020

年全国煤电装机规模力争控制在

11

亿千瓦以内,同时淘汰落后产能

2000

万千瓦左右。

由此可见,该规划意在压抑煤电,利用煤炭腾出的空间大力发展新能源。国家希望通过大力发展新能源来促进我国电源结构的优化,降低对煤炭等化石能源的依赖。新能源是未来的大趋势与大方向。随着深港通的开通,北水南下,新能源板块是一个值得配置的板块。

>

>

>

>

投资标的:

一、上海电气(

2727.HK

)

“上海电气(

2727.HK

)”是中国最大的综合性装备制造业集团。作为国家高端装备制造领域的龙头企业,上海电气在多个领域都是国内的绝对龙头,如核电、海上风电设备制造及高效能源设备(大型燃机制造)领域,旗下重要子公司三菱电梯也是细分领域的绝对龙头。

上海电气作为中国最大的综合性装备制造集团,本身业务比较繁杂。业务板块主要可以划分为

4

大板块:新能源及环保设备(主要是核电与风电设备);高效清洁能源设备(燃气机);工业装备(电梯)及现代服务业。其中,新能源与清洁能源设备业务占其营业收入的约一半,因此上海电气的盈利情况受到核电装机和海上风电装机的影响较大。

1、

核电

核电方面,自

2011

年

3

月

11

日,日本福岛第一核电站爆炸事件后,几乎所有的核电项目都被搁置延后,国内整个核电产业进入了

5

年的休养生息阶段。上海电气在几乎没有订单的情况下,新建基地、加大研发和培养高素质的核电专家。这些都依靠上海电气每年强大的业务现金流在支撑,核电业务在过去几年都是上海电气主要的亏损来源之一。

但是,我国的核电行业即将进入景气期。按照国家核电的十三五规划到

2020

年,中国未来

5

年新增核电装机容量将超过去

30

年。国内的核电设备市场在未来

5

年内,每年的市场规模大约为

365

亿元,叠加出口后约为

485

亿元。

上海电气作为我国核电设备制造方面实力最强的两大集团之一,在核岛设备和常规岛设备上都具有较强的优势。上海电气在核岛主装备领域的市场占有率达到

42%

,其中堆内构件、控制棒驱动机构达到

85%

。上海电气的核电核岛产品,覆盖了当前中国核电市场上所有机型。

随着核电市场步入景气期,上海电气也将大大受益。

2、

海上风电

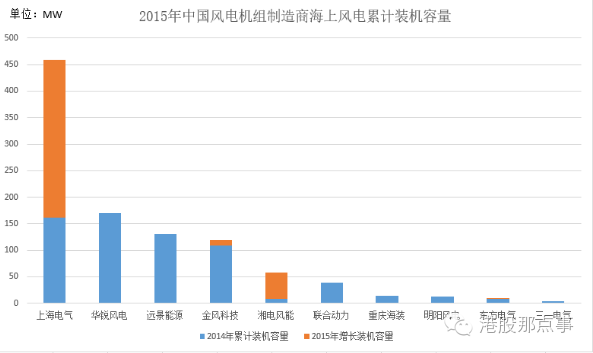

作为海上风电霸主的上海电气,不仅将显著受益于风电行业装机量的增长,也会受益于自身市场份额的扩张。

2015

年,上海电气在海上风电机组制造的表现用四个字形容,就是“异军突起”。

2016

年上半年,上海电气风电霸主异军突起的势头进一步延续。公司上半年新接风电设备订单

78.9

亿元,较上年同期增长

32.61%

;在手风电订单

129.8

亿元,较上年同期增长

24.69%

,继续保持在中国海上风电设备市场的领先优势,海上风电装机稳居国内第一。同时,基于云计算和大数据的远程管理平台“风云”系统上线,开启新技术革命时代风电站服务新模式。此外,上海电气取得江苏滨海

100

台

4

兆瓦海上风机订单,是目前国内最大金额的海上风机订单。

上海电气在剥离每年亏损近

10

亿的上海重型机器厂有限公司后,又注入了上海集优的优质资产。核电和风电业务也开始进入爆发期,盈利将大幅度提升。

估值上看,上海电气的港股价格依旧处在其

A

股股价的约

4.5

折水平。(

A

股

601727

停牌前

8.42

,港股目前价格

3.75

人民币)

二、华电福新(

816.HK

)

华电福新为中国五大电力集团中国华电集团的洁净能源发展平台,从事水力发电、风力发电、火力发电、太阳能发电,天然气分布式发电及其他清洁能源发电和销售。截至

16

年

6

月底,公司总控股装机容量为

14,490

兆瓦,其中清洁能源占约

75%

,清洁能源又以占

48.4%

的风电与占

17.3%

的水电为主。

【主营业务】

风电方面,截至年中,按装机容量算,公司是中国的五大风力发电公司,装机容量为

7014.9

兆瓦,仅次于第四位的大唐新能源(

1798HK

)。

水电方面,公司主要在福建省内经营,控股装机容量

2,507.9

兆瓦,以装机容量算为福建省及华东地区最大水电公司。

核能方面,由于国家对核能暂时只容许中核、中广核和国家电力投资公司三家作下游电站投资运营,公司暂时以参股的形式投资于国内的核电项目,公司目前已持有的总核电权益装机容量达

849.4

兆瓦。

1

、水火互补,防御性强

由于华电福新的水电设施和煤电设施都建设在福建省,两者起到了互补的作用。例如,

2016

上半年由于福建水库水量强劲,水电发电同比增长

134%

。为了保证水电运行,煤电同比下降

42.6%

。在第三季度的情况恰恰相反,三季度水力发电有所减缓,较去年同比增加

16%

,远远小于上半年的增速,而第三季度煤电发电量只比同期下降

3%

。水电和煤电的发电量互补,为公司减少降雨量带来的不确定性。除此之外,华电福新的业务覆盖面极为广泛,包括水、煤、天然气、光、风、核和生物质等,同样使其业绩更为稳健,防御性更强。

2

、追赶非水可再生能源比例

由于华电福新母公司华电集团在非水可再生能源起步比其他四大电力集团都要慢。华电集团的并网风电及光伏装机容量占总装机容量为五大电力集团中最低。华电集团风电及光伏发电量占总发电量也要远低于五大发电集团的平均水平。所以华电福新在非水可再生能源领域的追赶空间很大。

此外,国家

16

年初推出了中国式的再生能源配额制,明确了全国

2020

年各发电企业非水再生能源发电量应达到全部发电量的

9%

以上。华电福新作为华电集团的唯一清洁能源上市平台,

15-20

年非水电可再生能源发电量的复合增速需要达

28.8%

以上才能完成目标。

所以,未来

5

年,华电福新在新能源领域还大有可为。

华电福新作为恒生综合小型股指数(

HSSI

)的一员,即将在

12

月

5

日起正式被纳入深港通标的。首次成为北水南下的标的的华电福新,基本面防御性强,未来

5

年的增长空间又值得期待。估值也相对便宜,目前的市盈率为

5.9

,远低于行业中位数

8.9

。

相关阅读:

布局深港通——消费股的5朵金花

格隆汇声明:

格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

利益声明: